MSCI Inc.は過去1年間、市場が金利上昇、ETFフローの鈍化、リスク心理の軟化に適応するにつれ、圧力を受けてきた。株価は1株当たり573ドル近辺で取引されており、直近の高値を下回って推移している。それでもMSCIは、顧客との深い関係と高い経常収益に支えられ、世界で最も耐久性のあるインデックスとデータのフランチャイズの一つであり続けている。

最近、MSCIは、気候変動とESGのプラットフォームが成長を続けており、より多くの資産運用会社がこれらのデータセットを投資ワークフローに組み込んでいることを強調した。MSCIはまた、複数の主要なインデックス・ライセンス契約を拡大し、混迷するマクロ環境下でもMSCIのベンチマークに対する需要が堅調であることを示した。これらの動きは、MSCIが引き続き競争力のあるポジショニングを強化していることを示している。

この記事では、ウォール街のアナリストが2027年までにMSCIがどのような位置づけになると考えているかを探ります。目標株価のコンセンサスとバリュエーション・モデルを集計し、MSCIの株価の可能性を概説します。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかな上昇を示唆

MSCIは現在、1株あたり570ドル近辺で取引されている。アナリストの平均目標株価は655ドル/株で、およそ14%の上昇を示唆している。レンジは安定しており、建設的だが慎重なセンチメントを反映している:

- 高値予想:約710ドル/株

- 低い予想:約535ドル/株

- 目標株価の中央値:約670ドル/株

- レーティング買い9、アウトパフォーム5、ホールド3、アンダーパフォーム1

上値余地が10%台前半であることから、アナリストはこの機会を控えめなものと見ている。投資家にとっては、株価は大きな倍率の拡大ではなく、着実な収益の積み上げによってアウトパフォームする可能性が高いことを示唆している。また、スプレッドが狭いことは、アナリストがMSCIの長期的なファンダメンタルズについて安定的で整合的な見方をしていることを示している。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

MSCI:成長見通しとバリュエーション

MSCIの長期見通しは、強力な競争優位性を持つプレミアムで利益率の高いビジネスを反映し続けている:

- 収益成長率は歴史的に13%近く、2027年までの予測は9%前後

- 営業利益率は常に50%超

- 株価は将来利益の31倍前後で取引

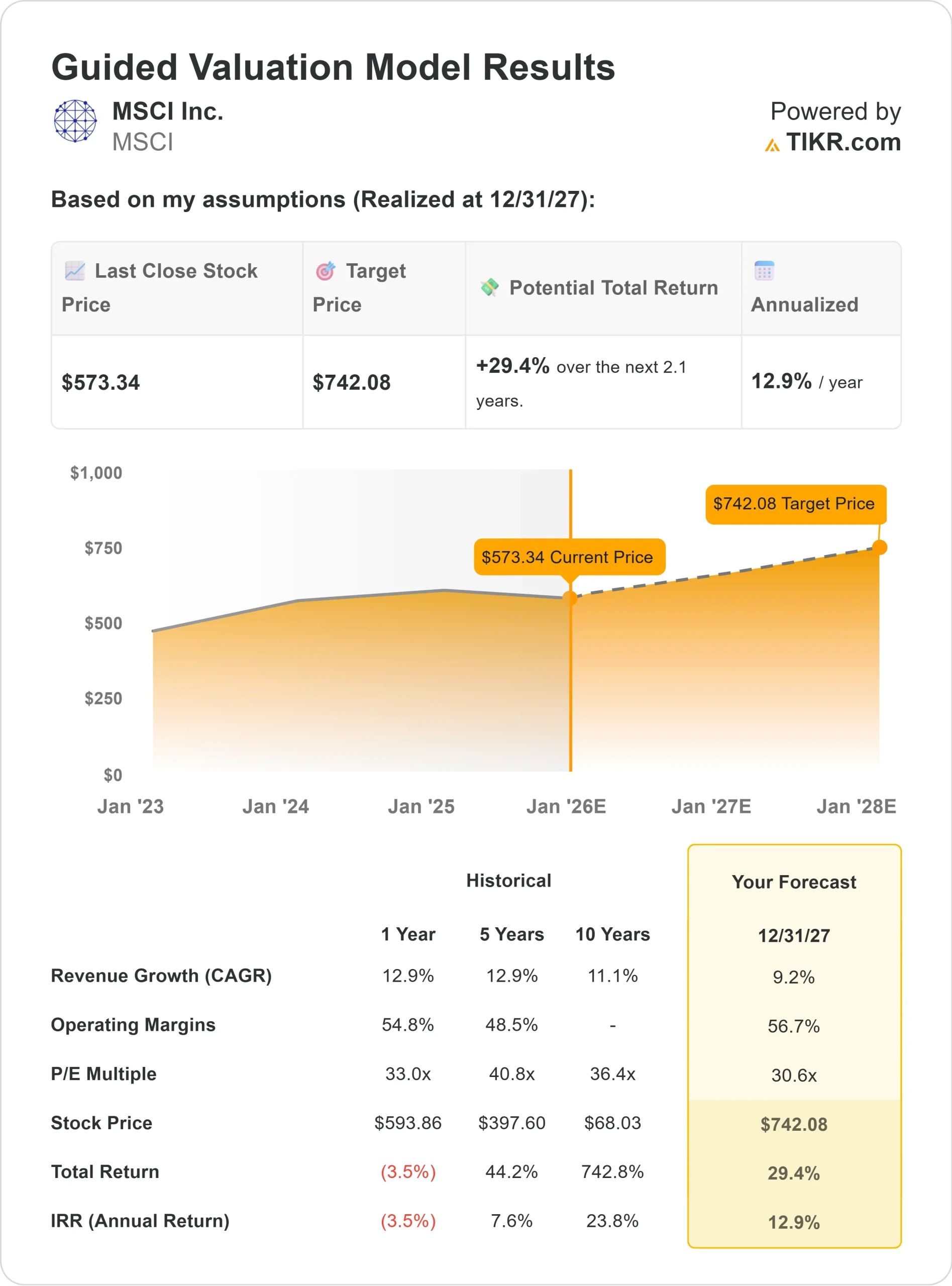

- アナリストの平均予想に基づき、30.6倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルでは、2027年までに1株当たり約742ドルとなる。

- これは、約29%のアップサイド、年率約13%のリターンに相当する。

これらの数値は、一貫性によって複利効果を発揮する企業を浮き彫りにしている。MSCIは、意味のある業績を上げるためにトップラインを急速に加速させる必要はない。MSCIの経常収益、強力な価格決定力、高い顧客更新率は、市場環境が低迷していても収益を成長させることができる。

投資家にとって、MSCIは長期的な収益軌道が明確な、着実な複合企業であり続ける。MSCIのバリュエーションは高水準ですが、信頼性の高いマージンと、インデックスおよびデータ・プラットフォームに対する持続的な需要により、そのプレミアムを支えています。

60秒以内に銘柄の真の価値を見る(TIKRを利用すれば無料) >>

楽観論の原動力は?

MSCIは、インデックス、ESGソリューション、分析プラットフォームに対する世界的な需要から恩恵を受け続けている。資産運用会社はETFや仕組 み商品の組成においてMSCIのベンチマークに依存しており、安定的かつ継続的な収益基盤の維持に役立っている。MSCIが提供する気候変動やESGも、機関投資家がより高度なデータツールを意思決定に取り入れるにつれて支持を集めている。

MSCIは最近、主要なインデックスのライセンス契約を拡大し、投資エコシステム全体における影響力を強化している。投資家にとって、これらの動向は、MSCIが市場 が不安定になっても収益を上げ続けるだけの規模とブランド 力を有していることを示唆している。

ベアケースバリュエーションと市場感応度

その強みにもかかわらず、MSCIは割高なバリュエーションで取引されています。MSCIの株価は安定性と高い利ざやのために値付けされているため、世界株式やETFのフローが減速すれば、インデックスに連動する収益が一時的に軟化する可能性がある。MSCIのビジネスモデルに高い循環性がないとしても、顧客の行動はより広範な市況に反応する。

ESGと気候データの成長も、規制の変化や機関投資家の支出優先順位の調整によって変動する可能性がある。長期的な需要は維持され ているが、短期的な採用は変化する可能性がある。投資家にとって、中核的なリスクはMSCIの事業 の質ではなく、現在のプレミアム倍率がすでに世界的な背景 の鈍化を反映しているかどうかである。

2027年の展望:MSCIの価値は?

アナリストの平均予想に基づき、フォワードPERを30.6 倍としたTIKRのガイド付きバリュエーション・モデルによると、MSCI は2027年までに1株当たり742ドル近辺で取引される可能性がある。これは約29%のアップサイドに相当し、年率換算で13%近いリターンとなる。

この見通しは、経常収益と安定したマージンに支えられた着実な成長を前提としている。積極的な市場予測に依存していないため、MSCIのビジネスモデルの回復力が強調されている。より強い上昇を見るためには、ESG、気候アナリティクス、インデックスの採用において、より速い拡大が必要であろう。

投資家にとって、MSCIは信頼できる長期的な複利運用会社として傑出している。アップサイドへの道筋は、予測可能な収益成長、強い顧客ロイヤルティ、ルールに基づく投資への世界的なシフトによって推進される。バリュエーションにエラーの余地は少ないが、基本的なビジネスは金融サービス業界で最も強力なものの1つであることに変わりはない。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。