Workday Inc.は過去1年間苦戦を強いられ、株価は約14%下落した。企業支出の鈍化と雇用環境の悪化がセンチメントの重荷となり、クラウドソフトウェアのバリュエーションに慎重な見方が広がっている。

最近、Workdayは軟調な背景にもかかわらず、回復力を示す決算を発表した。サブスクリプション収益の伸びは堅調を維持し、利益率は拡大を続け、主要な人事・財務プロセスを自動化するAI主導の新機能を導入した。Workdayはまた、複数の大企業向け案件を獲得しており、顧客がソフトウェア予算をより厳選するようになっても、需要が健全であることを示唆している。

本記事では、ウォール街のアナリストが2028年までにWorkdayがどのような位置づけになると考えているかを探る。コンセンサスターゲットとTIKRのガイド付きバリュエーションモデルを用いて、株価の潜在的な道筋を概説する。これらの数値はアナリストの予想を反映したものであり、TIKR 独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、株価の本当の価値が60秒以内にわかります。

アナリストの目標株価は緩やかなアップサイドを示唆

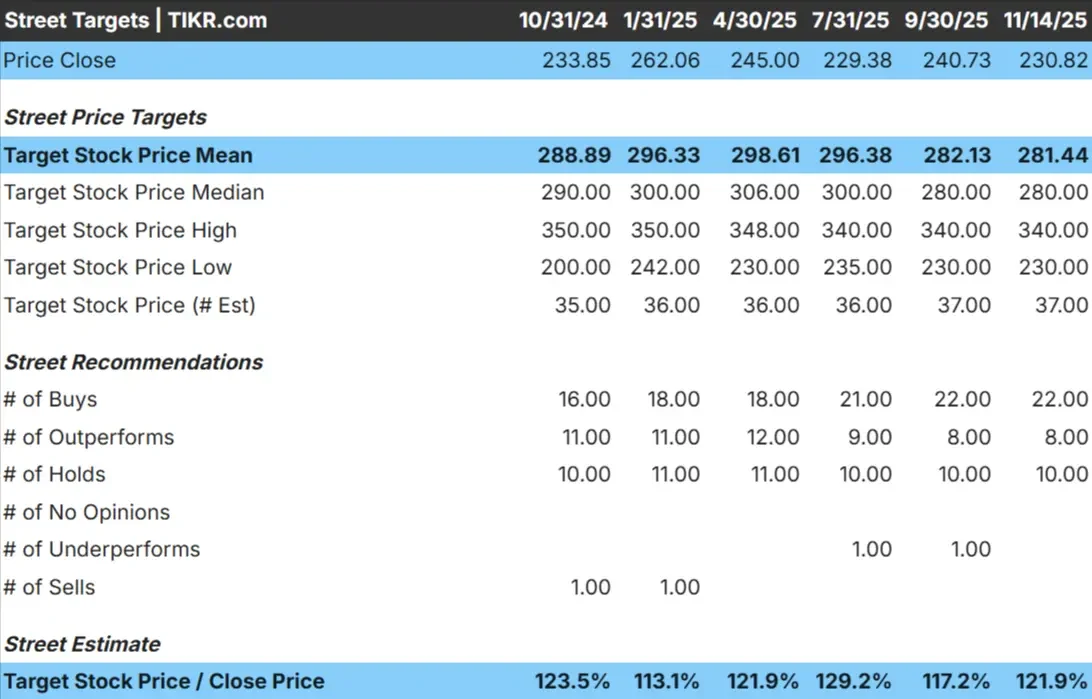

Workday は現在、1株あたり231ドル近辺で取引されている。アナリストの平均目標株価は281ドル/株で、現在の水準からおよそ22%の上昇を示唆している。レンジはかなり安定しており、ストリート全体で一貫した期待を示している。

最新の内訳は以下の通り:

- 高値予想:~340ドル/株

- 低い予想:~230ドル/株

- ターゲット中央値:~280ドル/株

- レーティング:買い22、アウトパフォーム8、ホールド10

投資家にとって、これは緩やかだが着実な上昇を示唆している。アナリストは、継続的な収益と採用の拡大に支えられた Workday の長期的な軌跡に概ね前向きである。しかし、成長の可能性と現在のマクロ環境の両方に対するバランスの取れた見方を反映し、上値は爆発的ではない。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄にどれだけの上値余地があるかを見つけてください。

ワークデイ成長見通しとバリュエーション

Workdayの財務見通しは、モデルのインプットに基づき堅実と思われる:

- 2028年までの収益成長率は毎年12.6%と予測されています。

- 営業利益率は31.9%に達する見込み

- 株価は将来利益の24.2倍前後で取引されている

- アナリストの平均予想に基づき、TIKR のガイド付きバリュエーション・モデルは、Workday が 2028 年までに一株あたり約 331 ドルに達する可能性を示唆しています。

- これは、合計で約43%のアップサイド、年率換算で約18%のリターンを意味する。

投資家にとって、このモデルは信頼できるコンパウンダーであることを示唆しています。Workday は、魅力的なリターンを提供するために劇的な加速を必要としません。予測可能なサブスクリプション収益、強固な顧客維持率、継続的な営業レバレッジが、複数年の成長に向けた安定した基盤を提供します。

60秒以内に銘柄の真の価値を見る(TIKRを利用すれば無料) >>

楽観論の原動力は?

Workday は、クラウドベースの人事、給与、財務管理システムに対する長期的な需要から利益を得ている。企業はレガシーソフトウェアからの移行を続けており、Workday は大企業にとって最も信頼できるプラットフォームの 1 つであり続けている。高い更新率と着実なモジュール拡張が、同社の成長エンジンをさらに支えている。

経営陣は、自動化を強化し、人事・財務チームの意思決定を改善する AI にも多額の投資を行っている。これらの機能により、同社のプラットフォームに対する顧客の信頼はさらに深まっている。投資家にとって、これらのトレンドは、顧客との統合が深く、継続的な拡大への道筋が長いビジネスであることを示している。

ベアケース評価と実行リスク

ポジティブな要素にもかかわらず、Workday はリターンを制限しかねないいくつかのリスクに直面している。その評価は、同社が二桁の収益成長を維持できることを前提としている。企業予算がさらに引き締まれば、サブスクリプションの伸びは鈍化し、利益率と株価倍率を圧迫する可能性がある。

競争も要因のひとつだ。オラクル、SAP、そして新興のAIネイティブツールは、人事と財務に積極的に参入し続けている。ワークデイは強力なポジションを維持しているが、市場は混雑しつつある。投資家にとってのリスクは、ファンダメンタルズの崩壊ではなく、リターンをレンジの中位に近づける成長の減速である。

2028年の展望: Workday の価値は?

アナリストの平均予想に基づき、TIKR のガイド付きバリュエーション・モデルは、Workday が2028年までに1株あたり331ドル付近で取引される可能性を示唆している。これは現在の水準から約43%の上昇、年率換算で約18%のリターンに相当する。

この見通しは心強いものではあるが、それは Workday が 10 代半ばの成長を維持し、マージンを拡大し続けることを前提としている。より強力なアップサイドには、財務管理における採用の加速、AIの統合の深化、またはプラットフォーム全体におけるクロスセリングの勢いの拡大が必要だろう。

投資家にとって、Workday は着実な利益への明確な道筋を持つ長期的な複合企業として際立っている。爆発的な成長は望めないが、継続的な収益モデルと機能の拡大により、今後数年間は安定的かつ持続的なリターンが期待できる。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。