Autodesk株価の主な統計データ

- 現在の株価:240.99 ドル

- 目標株価 (中間):~$429

- ストリート・ターゲット:~$325

- トータルリターンの可能性~78%

- 年率IRR:~13% /年

- 収益反応:+5.32% (2026年2月26日)

- 最大ドローダウン:33.15% (2026年4月10日)

現在稼働中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

オートデスク (ADSK)は、大型ソフトウェア株で最も奇妙な年の一つであった。事業は予想を上回り続けている。株価は売られ続けている。

ADSKの終値は240.99ドルで、52週高値の329.09ドルから27%下落し、52週安値の214.10ドルからわずか27ドル上回った。収益、EBITDA、フリー・キャッシュフローで5四半期連続でアナリスト予想を上回ったが、下落は止まらない。市場の懸念の中心は、2026年1月の7%の人員削減、オートデスクの新しい取引モデルによる追い風の衰え、シティが4月に株価をニュートラルに引き下げたアプリケーション・ソフトウェアからのセクター全体のローテーションだ。ADSKは4月10日に最大33.15%のドローダウンを記録した。

ジャネッシュ・ムーアジャニ最高財務責任者(CFO)は3月4日、モルガン・スタンレーのテクノロジー、メディア&テレコム・カンファレンスで講演し、オートデスクのAIとプラットフォームに関するこのサイクルのテーゼについて、より明確な説明を行った。データ堀、ライフサイクルの拡大、消費ベースの収益化について語った内容は、株価が反映するものとは異なる。2027年度第1四半期決算が5月28日(木)に発表され、このギャップが初めて本格的に試されることになる。

もっと重要だったはずの四半期

2月26日に発表された2026年度第4四半期は、すべての指標においてクリーンだった。売上高は前年同期比19%増の19億5,700万ドルで、コンセンサスの19億1,200万ドルを上回った。調整後EPSは予想2.64ドルに対し2.85ドル。フリーキャッシュフローは9億7,200万ドル。株価はその日のうちに5.32%上昇し、その後6週間かけてそのほとんどを取り戻した。

問題は数字ではなくシナリオだった。1月、オートデスクは全世界の従業員のおよそ7%、約1,000人を削減した。モルガン・スタンレー証券では、モアジャニ氏はこれを「全体的なビジネスモデル転換の最終段階」であり、撤退ではなく、意図的な再配置であると説明した。リストラで削減された経費は、新たなセラー・プロファイル、マーケティング、AIやプラットフォームの研究開発に再投資される。

営業利益率への影響は小幅である。オートデスクは2027年度に約75ベーシス・ポイントの拡大を見込んでおり、取引モデルによる会計上の逆風約100ベーシス・ポイントを吸収しつつ、実質的な基礎レバレッジを反映している。TIKRのコンセンサスでは、EBITDAマージンは2026年度の40.7%から2027年度には約41%、2029年度には約44%に拡大すると予測している。

ムーアジャニは、「(新体制の)導入と拡大チームに伴う販売組織の短期的な混乱がある」と販売組織のリスクを直接認めた。また、経営陣が需要の悪化に反応するのではなく、意図的な移行を実行していることも示唆している。

オートデスク株のヒストリカルおよびフォワード予想を見る(無料です!) >>

市場が過小評価している3つの堀

モルガン・スタンレーでモアジャニ氏は、オートデスクの AI 競争力をデータ、コンテキスト、専門知識の 3 つに集約した。

データについては、オートデスクは数十年にわたって蓄積された数十万の顧客からのプロジェクトデータを基に基礎モデルをトレーニングしており、そのどれもが一般公開されていない。一般に公開されているデータセットで作業している競合他社は、設計や建設アプリケーションにおいて構造的に不利な立場にある。

コンテキストは 2 番目のレイヤーです。オートデスクのワークフローには、プロジェクトのインテリジェンス、規制の依存関係、機械システムの関係、設計変更のコストへの影響などが組み込まれている。Moorjani 氏は次のように具体的に説明した。「壁を移動するとき、見えないものはどうするのですか?オートデスクなら答えられます。

専門知識は3つ目の要素だ。ムーアジャニ氏は、3D AIのスキルは業界で最も希少なもののひとつであり、オートデスクは10年近くそのベンチを築いてきたと指摘する。同社の3D用ジェネレーティブAIの基礎モデルであるProject Berniniは、社内の研究所から生まれたもので、競合他社がすぐに真似できないようなものだ。

既存のサブスクリプションを通じて提供されるタスクの自動化、ワークフローとシステム全体の自動化、ワークロードがより計算集約的になるにつれて消費ベースの価格設定。Moorjani 氏は、2025 年度にはオートデスクのビジネスの 17% がすでに消費ベースのモデルになっており、このシフトのための市場投入インフラはすでに存在していると指摘した。また、このシフトのためのGo-to-Marketインフラはすでに存在していると述べた。コンピュート負荷の増大による売上総利益率への逆風は認識されており、ムーアジャニ氏によれば、同社の長期目標にはすでに織り込まれているという。

ライフサイクルの拡張は、誰も完全に価格設定していない

Autodesk Construction Cloud は、最も深いパイプラインを持つセグメントにおいて、まさに牽引役となっています。データ センター建設は最も強力な需要ドライバーの 1 つであると Moorjani 氏は強調します。Associated Builders and Contractors によると、米国の建設受注残は 2026 年 4 月に 8.8 か月に達し、データ センターの巨大プロジェクトがその大きな原動力となっています。Moorjani氏は、建設業の顧客は通常8~10ヶ月のプロジェクト受注残を抱えており、テクノロジー導入は選択ではなく必然であるという制約があると指摘した。

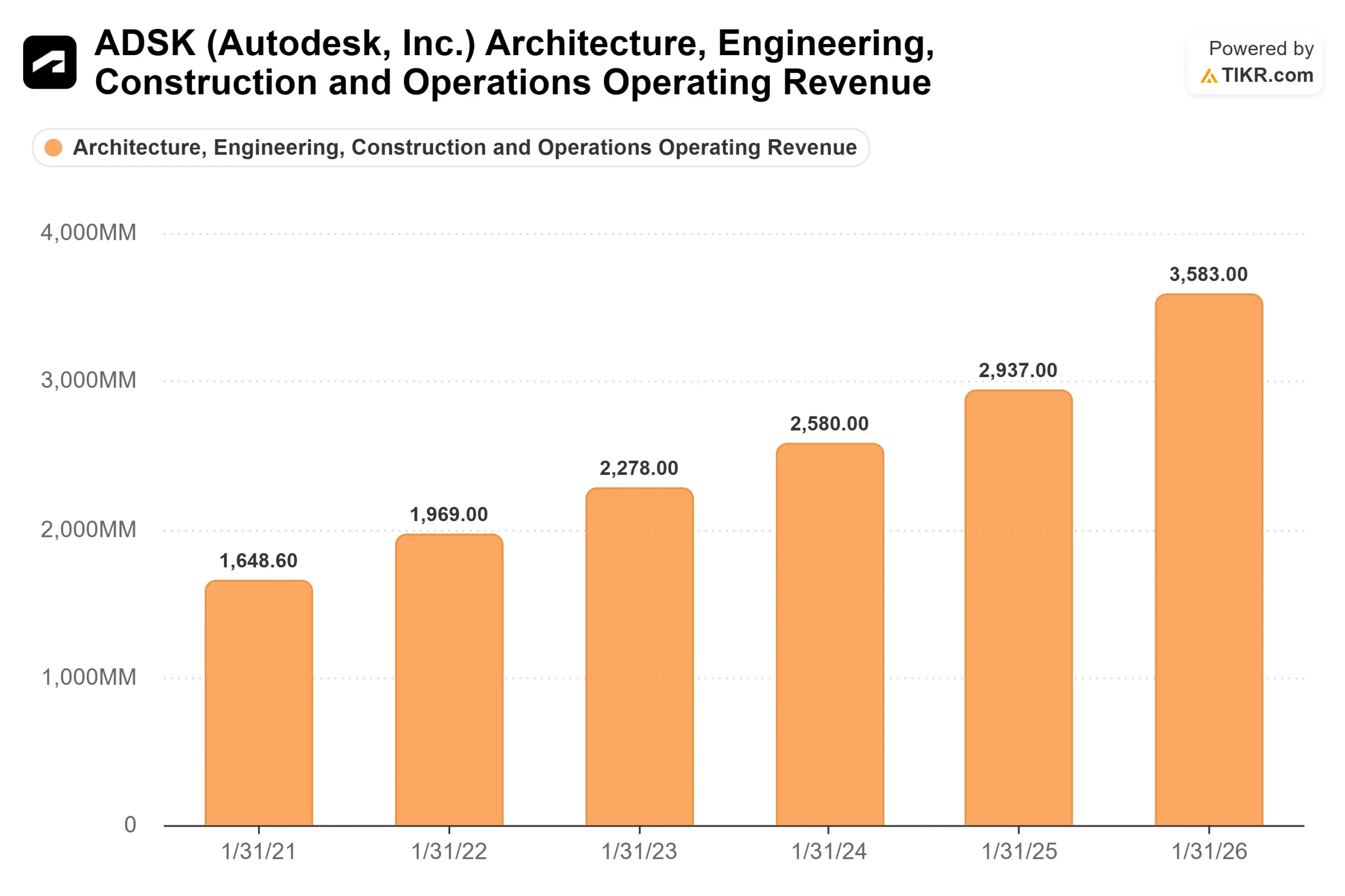

製造業では、オートデスクのクラウドベースの製造・エンジニアリング支援プラットフォームであるフュージョンが、従来の1~5人規模の顧客だけでなく、10~20人規模の中規模顧客にも拡大している。TIKRのセグメントデータでは、製造業の売上高は2025年度の11億8900万ドルから2026年度には13億7900万ドルへと16%増加した。建築・エンジニアリング・建設・オペレーション部門の収益は、前年の29億3,700万ドルから2026年度には35億8,300万ドルに達した。

オペレーション部門は最も将来を見据えた部門である。ムーアジャニ氏は、建築と製造の両オペレーションにまたがる野望について、オートデスクの建設業への参入を反映したアプローチ、つまりアンカー買収に続くオーガニック・ビルドアウトについて説明した。このライフサイクルが終了すれば、オートデスクのプロジェクトへの関与は数年から数十年にシフトする。

ADSKは今、割安か?

ADSKは5年連続のビートにもかかわらず、NTM EV/EBITDAの15.16倍、NTM PERの19.40倍で取引されている。直接設計ソフトウェアの同業他社であるPTCとダッソー・システムズは、それぞれ12.89倍と10.55倍のNTM EV/EBITDAで取引されており、プラットフォームのフットプリントは狭い。オートデスクは、そのフリーキャッシュフロープロフィールとマージン拡大の軌跡を考慮すると異例である、比較可能な企業との相対的なプレミアムを要求していない。

ADSKをカバーする32人のアナリストは、24人が「買い」、6人が「アウトパフォーム」、3人が「ホールド」で、ストリート・ターゲットの平均は〜325ドルと、現在の価格を約35%上回っている。BofAは5月12日、オートデスクのデータ、3Dコンテクスト、10年にわたるAI投資を、複製が困難な構造的優位性として挙げ、目標株価300ドルの「買い」でカバレッジを復活させた。

TIKR(無料!)でオートデスクの同業他社に対するパフォーマンスを見る>>>。

TIKR 高度モデル分析

- 現在価格:240.99 ドル

- 目標株価(中位):~$429

- トータルリターンの可能性~78%

- 年率IRR:~13% /年

アナリストによるオートデスク株の成長予測と目標株価を見る(無料です!) >>

TIKR ミッドケース・モデルでは、2026 年度から 2031 年 1 月までの売上高 年平均成長率を約 8% と想定しています。これは超成長ストーリーではない。利益率の拡大と倍率の正常化がリターンの原動力であり、収益の加速ではない。

2つの主要な成長ドライバーは、AECOのサブスクリプションの拡大であり、建設バックログの厚みとプラットフォームの運用への押し上げ、そしてフュージョンの中堅製造業アカウントへの市場拡大である。利益率の原動力は、リストラによる節約を積み重ねることによるサブスクリプションの営業レバレッジであり、中期的なケースで純利益率は約33%に達する。主なリスクは市場開拓の実行である。営業力の回復に予想以上の時間がかかる場合、2027年度上半期の新規事業売上高が期待外れとなり、回復が進む前に評価倍率がさらに圧縮される可能性がある。

結論

木曜日に注目すべき点は、2027年度第1四半期の決算で市場開拓の混乱が薄れつつあることが確認できるかどうかである。コンセンサスでは、売上高は18億9300万ドル、調整後EPSは2.84ドルと予想されている。数字はコメントよりも重要ではない。モルガン・スタンレーでモアジャニ氏は、目先の摩擦は「ガイダンスに織り込まれている」と述べた。

売上高が期待外れとなるか、ガイダンスが縮小されれば、このテーゼは崩れるどころか拡大する。オートデスクの建設バックログ需要、データセンター・パイプライン、フュージョンの拡大、オペレーション・ライフサイクルの野望は、複数年にわたる推進力だ。木曜日のしきい値はシンプルだ。経営陣は、まだ建設中ではなく、第1四半期に混乱がピークに達したことを示す必要がある。

億万長者の投資家がどんな銘柄を買っているかを見て、TIKR で賢い投資家についていこう。

オートデスクに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

オートデスクを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向にあるか下降傾向にあるかを見ることができます。

無料のウォッチリストを作成して オートデスクをレーダー上の他の銘柄と一緒に追跡できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!