レスメド株式の主要統計データ

- 52週レンジ:199ドル~294ドル

- 現在の株価: 208ドル

- ストリートの平均ターゲット: 271ドル

- ストリートのハイターゲット:$340

- アナリストのコンセンサス: 買い 8 / アウトパフォーム 3 / ホールド 7 / 売り 1

- TIKRモデル目標 (2030年6月): $311

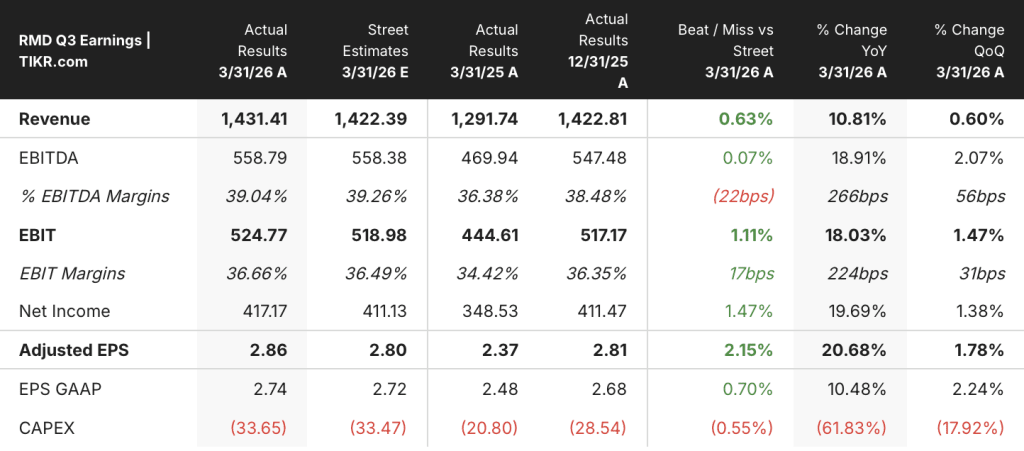

レスメド、GLP-1データが脅威のシナリオを覆し、第3四半期予想を上回る

CPAPと睡眠時無呼吸症候群治療の世界的リーダーであるResMed Inc.(RMD)は4月30日、2026年度第3四半期決算を発表し、売上高は14億3000万ドル(前年同期比11%増)となり、市場予想の14億2000万ドルを上回った。

調整後EPSは2.86ドルで、コンセンサス2.80ドルを上回り、前年同期比21%増となった。

装置売上は恒常為替レートベースで全世界で6%増、マスクとアクセサリーは12%増、米州のマスク部門はVirtuOx買収による寄与を除いても2桁増となった。

営業レバレッジは維持された。売上総利益率は、部品コストの改善、製造効率の向上、運賃の最適化により、前年比290ベーシス・ポイント増の62.8%となり、通期の売上総利益率は62%から63%の範囲に収まる見通しです。

フリー・キャッシュ・フローは当四半期に5億2,000万ドルに達し、再び100%転換を上回り、1億7,500万ドルの自社株買いと1株当たり0.60ドルの配当金の原資となった。

同社はまた、FDAの新薬に分類された神経刺激装置「ニドラ」でレストレスレッグス症候群市場を狙うノクトリックス・ヘルス社の3億4,000万ドル買収を発表し、ミック・ファレル最高経営責任者(CEO)は、売上総利益率が高く、レスメドよりも急速に成長していると説明した。

最も分析的に重要な進展は、四半期の見出しの数字とは関係なかった。

レスメッドは、170万人の患者コホートから得られた実データを発表し、PAP患者がその後GLP-1療法を開始した場合の再供給率は、PAPのみの患者よりも2年後で5.1%、3年後で6.2%高く、GLP-1薬がCPAP需要をカニバリゼーションするという前提を真っ向から覆すものであることを示した。

ファレルは2026年第3四半期決算説明会で次のように述べた。"GLP-1はまさにメガトレンドであり、レスメッドにとって一世一代の需要創出機会であると確信しています"。

210万人の患者を対象とした別の請求分析によると、PAPとGLP-1の両方を処方された患者は、PAPのみを処方された患者に比べ、PAP療法を開始する可能性が約11%高い。

アプニメドの実験薬AD109は、睡眠時無呼吸症候群の呼吸中断を減少させるという後期臨床試験の目標を達成したにもかかわらず、経営陣は、CPAPが患者の90%以上で無呼吸イベントを排除することを指摘し、デバイス代替の物語を強く押し戻した。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → TIKRはこちら

ウォール街は、ディスカウントにもかかわらず、RMDに30%のアップサイド確信を持っている

ウォール街のResMed株に対する現在の読みは、建設的ではあるが全会一致ではなく、アナリストが考える株価と取引されている株価のギャップは異常に大きい。

15人のアナリストがRMDをカバーし、「買い」8人、「アウトパフォーム」3人、「ホールド」7人、「売り」1人となっている。

ストリート平均の目標株価は271ドルで、現在の208ドルから約30%の上昇を示唆している。

アナリストのトップターゲットは340ドルに達し、GLP-1のシナリオがレスメドに有利に解決し、有機的な市場成長が加速するシナリオを指摘している。

多くのアナリストは、睡眠時無呼吸症候群の対応可能な市場の80%が未診断であり、年間2桁の成長を生み出すマスクとアクセサリーの経常収益部門、そして2027会計年度までに37%のEBITマージンへと拡大するマージンプロファイルという、構造的な成長複合体であると分析している。

EPSは将来像が最も明確な指標だ。TIKRの予想表では、2026年6月期のEPSコンセンサスは2.90ドル(前年同期比約14%増)、2027年3月期のEPSコンセンサスは3.12ドル(前年同期比約14%増)となっている。

2026年6月期の売上高コンセンサスは約14億6,000万ドルで、2027年3月期には約15億3,000万ドルに成長する。第3四半期の11%ペースから7~8%成長程度に減速しているのは、前年同期比での比較の厳しさと、持続的なデバイス需要に対する市場の懐疑的な見方の両方を反映している。

アナリストが注目している主なリスクは、経営陣が第4四半期の非GAAPベースのEPSに約0.02ドルの逆風を予想しているノクトリックスの統合コストの引きずり込みと、2026年にフィリップスが米国市場に再参入し、レスメドの機器シェアを獲得できるかどうかという継続的な疑問である。

RMDは過小評価されている:21%のEPS成長、62.8%のグロスマージン、そして中心的な弱気テーゼを否定する170万人の患者データを提供する企業は、通常、ストリートコンセンサスターゲットに対して29%のディスカウントで取引されることはない。

レスメドのマージン構造:収益は増加し、コストは追随しない

2026年3月期の総収益は、前年同期比10.8%増の14億3,000万ドルに達し、損益計算書全体で4四半期連続の1桁台後半以上のトップライン成長の連鎖が続いています。

売上総利益は9億ドルに増加し、売上総利益率は62.8%に拡大した(2025年3月期の59.9%から上昇)。

営業利益は3月期に5億1,000万ドルに達し、営業利益率は35.3%と前年同期から230ベーシス・ポイント改善し、過去4四半期はいずれも営業利益が売上高を上回るという一貫した営業レバレッジ・パターンの一部となった。

営業費用合計は3億9,000万ドルで、バーチュオックス社との統合に伴う販管費の増加にもかかわらず、前四半期比ほぼ横ばいとなった。

2024年6月の売上総利益率59.1%から2026年3月の62.8%まで、レスメドは8四半期で売上総利益率を370ベーシスポイント近く増加させ、同時に収益の伸びを加速させています。

2026年のResMed株価は割安か?TIKRの311ドルモデルは、市場が成長を誤って評価していると指摘

TIKRのベースケースでは、2030年6月までにResMedの株価は約311ドルとなり、現在の株価約208ドルから約50%のトータルリターン、つまり4年間で約10%の年率リターンを意味します。

中位ケースでは、2035年までの売上高年平均成長率(CAGR)が約8%、純利益マージンが30%に拡大する。

重要なのは、TIKRのモデルが年率4%のPER逆風として織り込んでいる現在の倍率縮小が、持続的な天井として作用するのか、それともGLP-1のシナリオが解決するにつれて平均回帰するのか、という点である。

低いケースでは、売上高成長率は7%程度に減速し、純利益マージンは28%近くを維持する。これは、2034年までに株価を約341ドルまで押し上げるのに十分であり、年率6%程度を実現する。

これは、フィリップスの再参入が実質的なデバイス価格圧力を生み出し、ノクトリクスの統合が当初の成長期待を下回り、市場がこの銘柄の割引倍率を無期限に維持するシナリオである。この場合でもリターンはプラスであり、これは基礎となる事業の質について何かを物語っている。

高いケースでは、GLP-1需要のフライホイールが加速し、マスク・ポートフォ リオが年間12%以上の再供給成長を牽引し、純利益率は31%に近づく。このシナリオでは、株価は2034年までに約 545ドルに達し、IRRは約13%となる。

これは、GLP-1処方による11%のPAP開始率向上が、製薬会社の需要創出効果を感じ始めたばかりの患者ベース全体で複合的に作用し、布製マスク・プラットフォームが現在のデータですでに目に見えている市場シェア向上を確固たるものにするという結果である。

ResMedの株価は割安です。売上総利益率62.8%、210万人の患者に実証されたGLP-1の追い風、10年にわたる10%以上の売上高年平均成長率、311ドルの中期TIKR目標を持つ208ドルの会社は、経営している事業に対する価格ではなく、データが発見していない破壊に対する価格である。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

ResMedの株価は今買いか?

2026年5月現在のアナリストのコンセンサスは強気で、15人のアナリストがRMDをカバーしており、8人が買い、3人がアウトパフォーム、7人がホールドとなっています。ストリート平均の目標株価は約271ドルで、現在の約208ドルから約30%の上昇を意味する。

TIKRのミッドケース・バリュエーション・モデルでは、2030年6月までに約311ドルを目標に設定しており、これはトータル・リターンが約50%であることを意味する。重要な変数は、GLP-1の物語が、デバイス代替の脅威ではなく、需要の追い風として解決し続けるかどうかであり、現在のデータ(PAPの開始が11%増加したことを示す210万人の患者の請求分析を含む)は、これを裏付けている。

ResMed社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関レベルの財務データに無料でアクセスできます。

ResMed Inc.の株を引き出せば、数年間の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、ResMed Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。