カーニバル・コーポレーション株式の主要統計

- 52週レンジ: $22 to $34

- 現在の株価:26ドル

- ストリートの平均ターゲット: $34

- ストリート・ハイ・ターゲット: 45ドル

- アナリストのコンセンサス: 買い 15 / アウトパフォーム 5 / ホールド 5

- TIKRモデル目標株価 (2030年11月):$50

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

カーニバルが第1四半期の予想を上回り、25億ドルの自社株買いを実施。株価は気づいていない

世界最大のクルーズ・オペレーターであるカーニバル・コーポレーション(CCL)は、3月27日に発表した2026年度第1四半期決算で、第1四半期の売上高が約62億ドルとなり、ストリート予想の約61億ドルを上回り、過去最高を記録した。

純利益は約2億7500万ドルで、前年同期を55%以上上回った。

調整後EPSは0.20ドルとなり、ストリート予想の0.18ドルを上回った。

当四半期のフリー・キャッシュフローは約7億ドルに達し、前年同期比で倍増以上となった。

顧客預金残高は、第1四半期の新記録となる80億ドル近くに達し、昨年の最高記録を10%近く上回った。

2026年の85%近くがすでに歴史的な高値で予約済みであり、在庫は昨年の今頃より少ないことから、経営陣は通年のEBITDA見通しを約70億ドルに引き上げた。

この70億ドルというEBITDA目標は、中東紛争による5億ドルの燃料逆風を吸収した後でも維持される。ジョシュ・ワインスタイン最高経営責任者(CEO)は、この通期ガイダンスと並行して、25億ドルの自社株買いの認可を手始めに、2029年までに140億ドル以上の株主配当を目標とする同社の新しい複数年資本還元フレームワークであるPROPELを紹介した。

「これらのPROPELの目標は、財務力、企業責任、将来への投資を犠牲にするものではありません」とワインスタイン氏は2026年第1四半期の決算説明会で述べた。

決算の3週間後、カーニバル・コーポレーションはまた、長年の計画であったバミューダへの再出資を完了し、二重上場構造を統一し、カーニバルplcは英国子会社となり、CCLのティッカーはNYSEで継続された。

一方、最高裁はハバナ・ドック訴訟でカーニバルに手続き上の後退をもたらし、クルーズ運航会社4社合計で4億4000万ドルの判決を復活させたが、カーニバルは重要な法的主張のいくつかは未解決のままであり、訴訟は継続すると指摘した。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

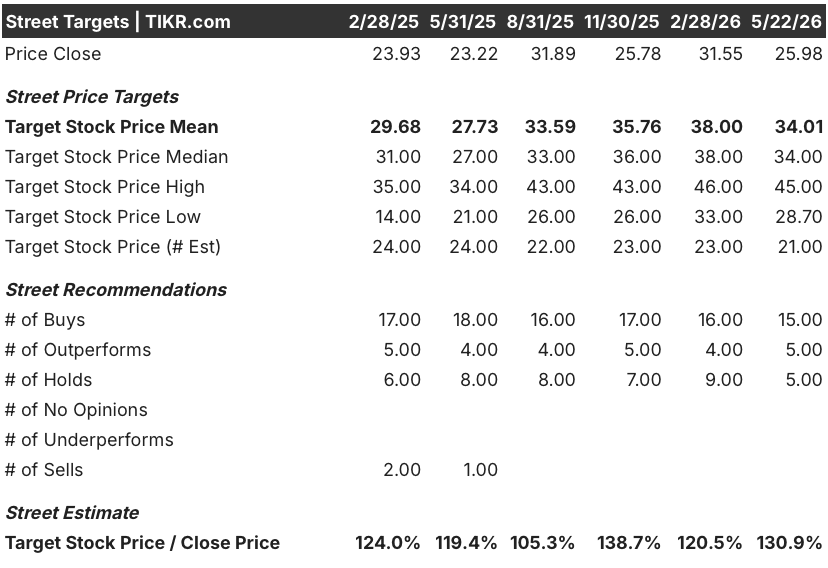

アナリストがCCL株を平均目標34ドルで支持。ある触媒が計算を変える

現在、カーニバル・コーポレーション株に関するテーゼは、燃料割引による回復劇である。過去最高の運航実績を上げている事業が、同社がすでに定量化し、消費節約によって部分的に相殺したコスト面での逆風に対して、市場がペナルティーを課している。

15人のアナリストがCCLを「買い」、5人が「アウトパフォーム」、5人が「ホールド」と評価し、現在のコンセンサスには「アンダーパフォーム」や「売り」はない。

ストリート平均の目標株価は、現在の約26ドルに対して約34ドルに位置しており、約31%の上昇を意味し、ハイターゲットは約45ドルに達する。

アナリストは、2026年度第2四半期の売上高を前年同期比約6%増の約70億ドルと予想しており、通期の売上高は約270億ドルと予測している。

2026年第2四半期のフリーキャッシュフロー予想は約20億ドルで、前年同期比18%増。

2026年第2四半期のEBITDAコンセンサスは約30億ドルで、同社がすでに開示している燃料の逆風を考慮すると、前年同期比でほぼ横ばいとなっている。

この銘柄を素早く再評価する1つの変数は燃料である:カーニバルのガイダンスでは、ブレント原油が第3四半期に1バレル平均85ドル、第4四半期に80ドルになると想定しており、経営陣はトン当たり燃料費が10%変動した場合、通期で約1億6,000万ドルの減益要因となると指摘している。

また、2030年11月までに50ドル前後を目標とするTIKRモデルは、長期的な収益経路をまだ下回っていることを示唆している。

カーニバル・コーポレーションの株価は割安か?TIKRの50ドルモデル目標はイエス

TIKRの基本ケースでは、カーニバル・コーポレーションは2034年11月までに約67ドルと評価され、現在の約26ドルから約159%のトータル・リターン、年率換算で約12%になります。

モデルの前提は、2025年から2035年まで年率3%程度の中位ケースの売上成長率、13%程度に拡大する純利益率、年率8%程度のEPS成長率という保守的なものです。

需要が現在の予約水準で維持されれば、歴史的な高値で2026年にほぼ満席となる同社は、ほとんどのクルーズ・セクター・モデルがまだ完全に再評価していない営業レバレッジに転換する。

株価は、ローケースで55ドル前後(年率約9%)、ハイケースで80ドル前後(年率約14%)に達する。

重要なのは燃料である。ミッドケースでは、原油が60ドルに戻ることは想定しておらず、マクロ環境が正常化する間、同社が単位当たりの消費量を削減し続けることを想定している。

経営陣は、2019年以降の消費改善による年間約6億5,000万ドルの節約を挙げており、これは現在の燃料高騰を相殺する以上のものである。燃料が構造的に高騰したままであれば、ミッドケースは維持される。燃料が正常化すれば、アップサイドケースが有力となる。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

カーニバル株は今買いか?

TIKRのミッドケース・モデルに基づくと、CCLは本源的価値よりかなり割安な価格で取引されている。

株価は26ドル前後で取引されているが、TIKRの基本ケースでは2030年11月までに50ドル前後を目標としている。

15件の「買い」レーティング、34ドル前後のストリート平均、2026年の85%近くがすでに歴史的な高値で予約されており、ファンダメンタルの設定は建設的である。

アナリストはCCL株をどう評価しているか?

現在25人のアナリストがCCLをカバーしており、15人が「買い」、5人が「アウトパフォーム」と評価。

ストリートの平均目標株価は約34ドルで、現在の約26ドルから約31%の上昇を意味し、ストリートの高値は約45ドルに位置している。

TDコーウェンは最近CCLをトップ・ピックに変更し目標株価を引き上げたが、トゥルーリストは最高裁ヘルムズ・バートン判決を受けてホールドを維持した。

カーニバル・コーポレーション・リミテッドに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

カーニバル・コーポレーションの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、カーニバル・コーポレーションをあなたのレーダー上の他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。自分で判断するために必要なデータだけです。