アドバンスト・マイクロ・デバイセズ株の主要統計

- 現在の株価:467.51 ドル

- 目標株価 (中間):~$1,742

- ストリート・ターゲット: ~$472

- トータルリターンの可能性 ~273%

- 年率換算IRR:~33%/年

- 収益反応:+18.61% (5/5/26)

- 最大ドローダウン:27.76% (3/3/26)

現在稼働中:TIKRの新しいバリュエーション・モデルを使って、お気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたか?

アドバンスト・マイクロ・デバイス (AMD)は、半導体セクターでここ数年で最も積極的な決算後のアナリスト再評価の引き金となった。5月6日、 ゴールドマン・サックスはAMDを「買い」に格上げし、目標株価を240ドルから450ドルに引き上げた。バーンスタインはさらにアウトパフォームに格上げし、目標株価を265ドルから525ドルへと約2倍に引き上げた。両社は同じ結論に達した:AMDはもはやAIチップで競争しているだけではない。AMDはもはやAIチップで競争するだけではなく、AI構築全体が依存するインフラになりつつあるのだ。

株価は5月5日に18.61%急騰した。ストリートのコンセンサス平均は現在約472ドルで、実質的にAMDは現在取引されている場所に位置している。ストリートのターゲット・レンジは225ドルから625ドルであり、これがいかに不一致の幅が大きいかを物語っている。ゴールドマンとバーンスタインはこのレンジのトップに近いが、単独ではない。モルガン・スタンレーはターゲットを360ドルから410ドルに引き上げ、イコールウェイトのレーティングを維持しているが、CPUのストーリーには市場が織り込んでいる以上の余地があることを認めている。

どちらが正しいのだろうか?この点については、どのプレスリリースよりも、第1四半期決算説明会の議事録がよく答えている。

格上げが実際に織り込んでいるもの

ゴールドマンのアップグレードは、エージェント型AI(自律的に複数ステップのタスクを実行するAIシステムで、従来のワークロードよりもはるかに多くのコンピュートを必要とする)に関する特定のテーゼに基づいている。アナリストのジェームス・シュナイダー氏のフレームワークは、15ドルの正規化EPS予想に30倍の倍率を適用し、450ドルのターゲットに到達する。ゴールドマンの2027年と2028年の予想EPSは、ウォール街のコンセンサスを20%ほど上回っているという。

バーンスタイン社の予想は、収益力を重視している。TIKRのコンセンサスでは、AMDの2027年のEPSは13ドル程度であり、バーンスタインがストリートを大きく上回っていることになる。

これらが通常の決算後の上昇と異なるのは、各目標がAMDに、まだ規模が証明されていない成長を維持することを要求している点だ。Q1の成績表は、ビジネスが実際にそれに向かって構築されているかどうかを知る場である。

アドバンスト・マイクロ・デバイセズ株のヒストリカル予想とフォワード予想を見る(無料です!) >>)

数学を変えるディテール

2025年11月に開催されたAMDのファイナンシャル・アナリスト・デイにおいて、同社はサーバーCPUのTAM(Total Addressable Market、データセンター向けプロセッサーを販売する企業全体の収益機会)を2030年までに約600億ドル、年率約18%で成長すると予測した。その5ヵ月後、リサ・スー最高経営責任者(CEO)は第1四半期の電話会議で、AMDは現在、TAMは毎年35%以上の成長を遂げ、2030年には1200億ドル以上に達すると予想しているとアナリストに語った。TAMは5カ月で2倍以上になった。

推論が規模を拡大し、より多くのエージェント型AIを扱うようになると、オーケストレーションとデータ処理のすべてにCPUが必要になります。ハイパースケーラが配置するGPUラックには、それを管理するCPUが必要です。AIエージェントが増えるにつれ、データセンター内のCPUとGPUの比率は変化する。スーは通話で直接このことを数字で示した。従来の構成では、4~8個のGPUに対しておよそ1個のCPUを使用していました。エージェント型AIの規模が拡大するにつれて、この比率は1:1に向かっており、エージェント密度の高い環境では、この比率が逆転する可能性さえあるとスーは示唆した。

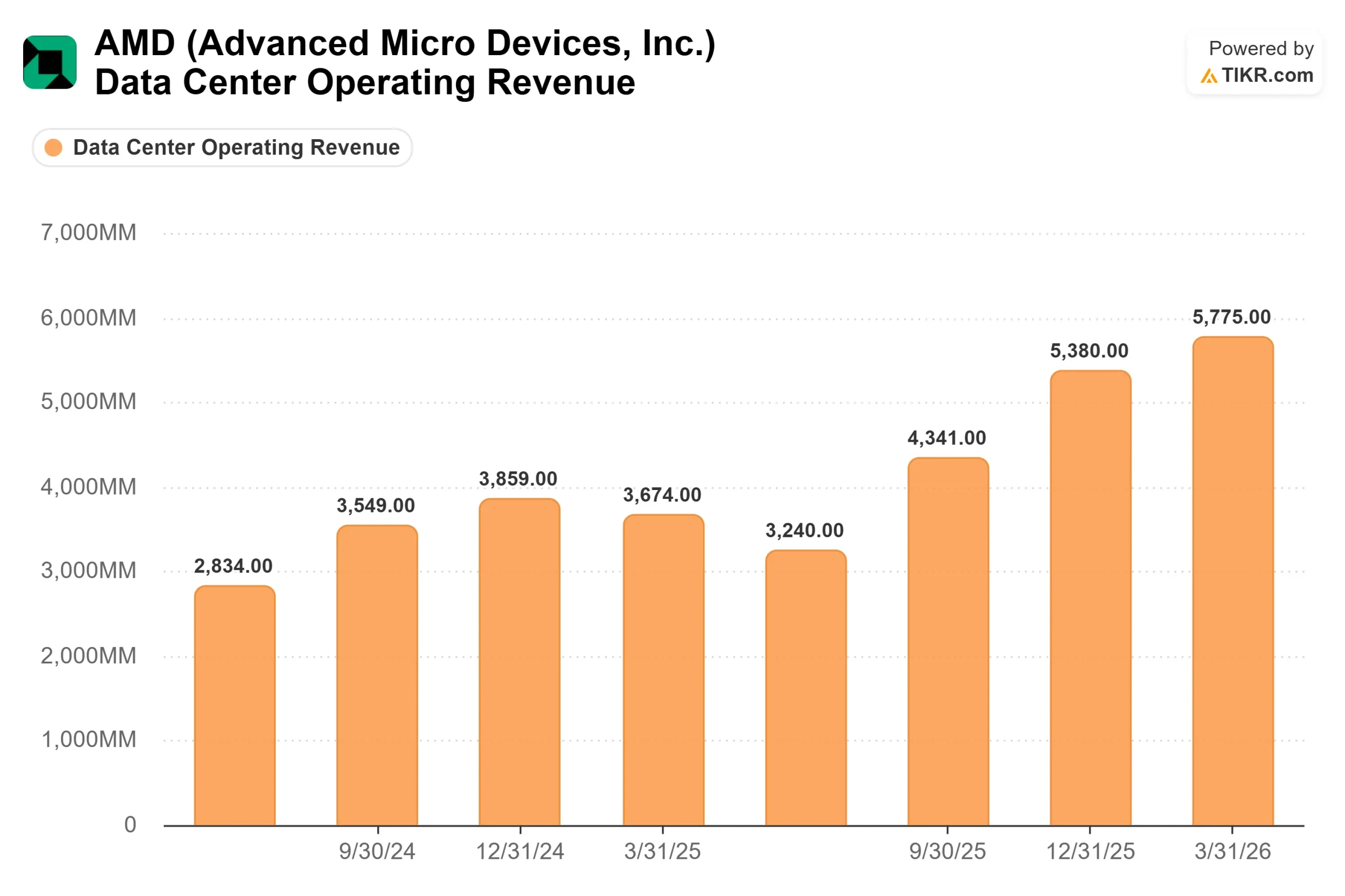

この比率シフトが構造的かつ持続的なものであれば、AMDのサーバーCPUの収益軌道は周期的なものではない。耐久性がある。第1四半期の数字はこの見方を裏付けている。データセンターの売上高は前年同期比57%増の58億ドルを記録し、サーバーCPUの売上高は前年同期比50%以上の伸びを示した。AMDの第5世代EPYC Turinプロセッサーは、サーバーCPUの売上構成比で初めて50%を超えた。主要なクラウドプロバイダーはいずれもEPYCの導入実績を拡大し、AMDを搭載したクラウドインスタンスは前年同期比で50%近く増加し、1,600を超えた。2026年第2四半期について、AMDはサーバーCPU収益の成長率が前年同期比で70%を超えるとの見通しを示した。

GPUサイド:契約済みだが、まだ実績はない

インスティンクトGPU事業は、アップグレードの議論が最も鋭くなるところである。Meta社とのMI450ベースのカスタムアクセラレータを含む最大6ギガワットのInstinct GPUに関する多世代契約と、以前に発表したOpenAIとのパートナーシップである。スーは電話会議で、MI450の主要顧客予測が当初の計画を上回っており、マルチギガワット規模の導入に取り組む新規顧客が増加していることを確認した。

リスクは単純だ:MI450とHeliosラックスケールプラットフォーム(Instinct GPUとEPYC Venice CPUを統合し、完全に最適化されたAIインフラシステム)は、まだ生産収益を上げていない。サンプリングは2026年第1四半期に開始され、量産出荷は第3四半期の初期量と第4四半期の大幅な増産を目標としている。モルガン・スタンレーは、これを明白に「ショー・ミー」ストーリーと呼んだ。ジーン・フー最高財務責任者(CFO)は、第2四半期の非GAAPベースの売上総利益率を約56%とし、同社の長期目標である55%~58%に向けた通年の軌道に自信を示したものの、MI450の生産初期段階における売上総利益率は企業平均を下回ると指摘した。

AMDのROCmエコシステム(AI開発者がInstinct GPU上でワークロードを実行できるようにするプラットフォームで、NvidiaにとってのCUDAに相当)は、第1四半期にGoogle Gemma 4、Qwen、Kimiのデイゼロサポートを追加した。しかし、Nvidiaの10年にわたる開発者の堀は1四半期で埋まるものではない。

AMDは467ドルで割安か?

AMDのNTM EV/EBITDAは46.0倍で、TIKRのCompetitorsページで同業他社を大きく上回っている:ブロードコムは24.8倍、テキサス・インスツルメンツは25.1倍だ。このプレミアムは、AMDが成長軌道を維持する場合にのみ正当化される。

フリー・キャッシュフローは、この強気ケースの信憑性を高めている。2026年第1四半期のAMDのフリーキャッシュフローは前年同期比3倍以上の26億ドルで、売上高の25%を占めている。TIKRのコンセンサスでは、2026年通年のフリーキャッシュフローは、2025年の55億ドルから約80億ドルに増加すると予測している。AMDの第1四半期末の現金残高は123億ドルで、純負債はゼロであった。

TIKRのコンセンサスでは、2026年通期の売上高は約490億ドルで、2025年の346億ドルから約43%増加する。2026年の正規化EPSは7ドル前後、営業レバレッジの拡大により2027年には13ドル前後まで上昇すると予想される。スーは、長期的な到達点として、同社の戦略的時間枠におけるEPSが20ドル以上になると指摘した。もしAMDがそこに到達すれば、現在の倍率は今にして思えば合理的に見える。そうでない場合、46倍の将来EV/EBITDAはほとんど誤差を残さない。

AMDは、2026年第1四半期の3.39%、2025年第4四半期の6.20%を含め、TIKRの業績サプライズ・データに示されたすべての四半期で売上予想を上回っている。実行実績がプレミアムを支えている。バリュエーション・マルチプルはその継続を要求している。

TIKR (無料!)でAdvanced Micro Devicesの同業他社に対するパフォーマンスを見る >> (無料!)

TIKR 先進モデル分析

- 現在価格:467.51 ドル

- 目標株価 (Mid):~$1,742

- トータルリターンの可能性~273%

- 年率IRR:~33%/年

アナリストによるAdvanced Micro Devices株の成長予測と目標株価を見る(無料です!)>>。

TIKRのミッドケース・モデルでは、12/31/30の目標株価を約1,742ドルに設定しており、合計で約273%のアップサイドとなり、年率約33%のリターンとなる。売上高 CAGRの2大要因は、AMDの1200億ドル超のTAM改定に伴うEPYCサーバーCPUのシェア拡大と、契約済みハイパースケーラー・パイプラインのInstinct MI450の立ち上がりである。利益率のドライバーはミックスシフトである。データセンター・セグメントが総売上高に占める割合が高まるにつれて、 利益率は2030年までに純利益率約35%に向けて拡大する。

主な下振れリスクは実行リスクである。Heliosの立ち上がり遅延、AIチップに対する中国のさらなる輸出規制、またはハイパースケーラのAI設備投資の後退は、現在の倍率が依存する2026年と2027年の予測を圧迫するだろう。フォワードEBITDAが46倍であるため、事業が回復する前に見積もり引き下げが株価を大きく動かすことになる。

結論

ゴールドマンとバーンスタインが目標を引き上げたのは、第1四半期の成績表が単なる好調な四半期ではなく、構造的な変化を示していたからだ。リサ・スーのCPU対GPU比率の発言は、それが第2四半期、第3四半期にかけて顧客からの受注で実現し続ければ、巷のあらゆる攻撃的な目標株価を正当化するか、暴くかのデータポイントになる。

注目すべき具体的なカタリストは、8月上旬に予想されるAMDの2026年第2四半期決算だ。サーバーCPUの売上高が前年同期比70%以上の成長率を達成する必要があり、Heliosのコメントでは第4四半期の生産が予定通りであることを確認する必要がある。この2つのデータが、ゴールドマンとバーンスタインが正しかったかどうかを投資家に示すだろう。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRでスマートマネーを追いかけよう。

アドバンスト・マイクロ・デバイセズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

アドバンスト・マイクロ・デバイセズを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かがわかります。

無料のウォッチリストを作成して アドバンスト・マイクロ・デバイスをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

Advanced Micro DevicesをTIKRで分析 無料 → 検索

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!