AMBA株の主要統計

- 今日のパフォーマンス:-21

- 52週レンジ: $48 to $97

- バリュエーション・モデルの目標株価:約120ドル

- 予想アップサイド: 67

TIKRでアンバレラのようなお気に入りの銘柄を分析する (無料) >>

何が起きたのか?

アンバレラの株価は本日約21%下落し、直近では1株あたり72ドル近辺で取引されています。この下落は、アンバレラのAIの回復、自動車の成長、新規顧客との長期的な契約など、市場がすでに楽観的な見方を織り込んでいたことを示しています。

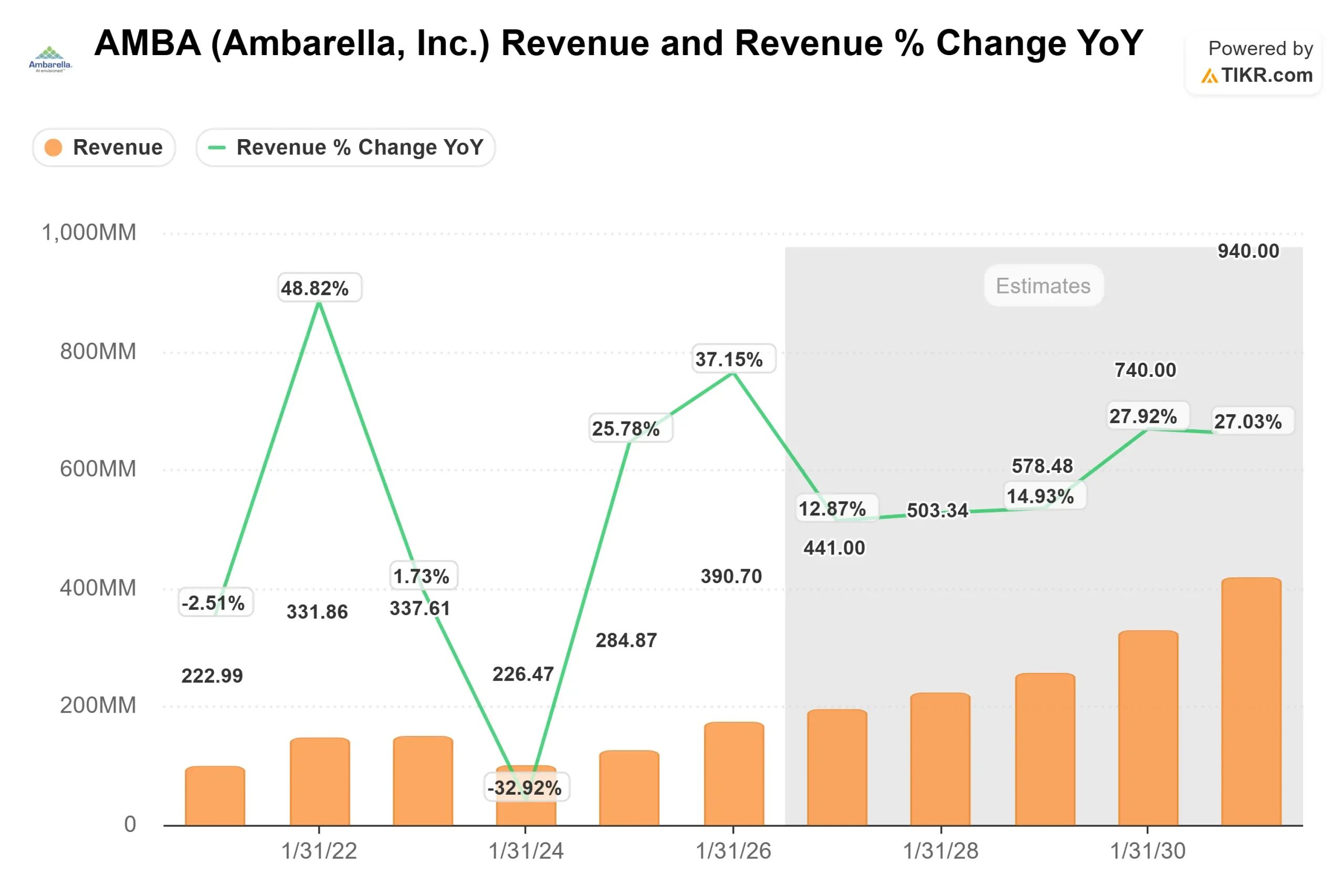

株価が下落したのは、アンバレラが堅調な四半期決算を発表したものの、すでに株価に織り込まれた高い期待を支えるほどの上振れがなかったためだ。 売上高は前年同期比16.9%増の1億4,000万ドル、非GAAPベースのEPSは0.11ドルで、第2四半期の売上高ガイダンスである1億500万ドルから1億1,100万ドルはコンセンサスをわずかに上回ったに過ぎなかった。特に、サミット・インサイツが2026年後半のサプライチェーンリスクへの懸念から株価を「買い」から「売り」に格下げした後では、投資家が利益を得る理由となった。

今週行われたアンバレラの決算発表では、Non-GAAPベースの売上総利益率が59.9%となり、商用車のテレマティクスと安全アプリケーションの好調に支えられ、自動車向け売上が過去最高となった。フェルミ・ワンCEOは、「エッジAIの需要シグナルと長期的な成長見通しは、依然として非常に強い」と述べ、エッジAI SoCの累計出荷台数が4,600万台を超え、生涯売上高が1億ドルを超える15件以上のロボット設計の受注を獲得し、10年以上にわたって8億ドルを超える売上高が見込めるハンファの新たな長期契約を獲得したことを強調した。

アナリストの動きは全体的に好意的だったが、売りを止めるには至らなかった。BofAは目標株価を72ドルから96ドルに、Stifelは90ドルから106ドルに、Susquehannaは90ドルから110ドルに、Rosenblattは120ドルの「買い」を継続した。アンバレラは、エヌビディア、クアルコム、モービルアイ、ラティスセミコンダクターなどのAIや自動車用チップの大手同業他社と比較されていますが、今日の反応は、投資家がエッジAI需要がより強い収益、より良いキャッシュフロー、そして2026年までの安定した成長に転換できるという明確な証拠を求めていることを示唆しています。

アンバレラは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率:14

- 営業利益率9%

- 出口PER倍率:87倍

バリュエーション・モデルによれば、アンバレラの株価は割安に見えますが、エッジAIの需要が実際の収益拡大につながるかどうかは、アンバレラが証明できるかどうかにかかっています。

主な収益の柱はエッジAIの採用で、アンバレラのチップは、カメラ、自動車、ドローン、ロボットがクラウドのデータセンターに頼らず、ローカルでAIワークロードを処理するのを支援する。

アンバレラのアナリストによる成長予測と目標株価を見る(無料) >>

高付加価値チップの売上が増加すれば、研究開発費を相殺し、安定した収益性を確保することができます。

アンバレラは、データセンター向けGPUでNvidiaに勝とうとしているわけではないため、競争は重要だが、クアルコム、モービルアイ、ラティスといった大手チップ企業に対抗して、特殊なエッジAIやビジョンのワークロードで勝ち続ける必要がある。

現在の水準では、アンバレラは過小評価されているように見えるが、将来のアップサイドは、自動車設計の勝利、ハンファ関連の顧客拡大、サプライチェーンの実行、2026年までのエッジAIの勢いをより強力な利益に変換する同社の能力などに結びついている。

アンバレラの株価の上昇率は?

投資家の皆様は、TIKRの新バリュエーション・モデル・ツールを使って、アンバレラの潜在的な株価、あるいはどのような銘柄がどの程度の価値を持つかを、1分以内に見積もることができます。

必要なのは、3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力したらよいかわからない場合は、アナリストのコンセンサス予想を使ってTIKRが自動的に各入力項目を埋めてくれるので、素早く信頼できるスタートポイントを得ることができます。