重要なポイント

- 2分バリュエーション・モデルでは、スーパーマイクロコンピュータ株を1年後に1株当たり56ドルで評価する。

- これは、今日の株価40ドルから40%上昇する可能性があり、年間40%の素晴らしいリターンを意味する。

- スーパーマイクロは、AIサーバーの需要加速に伴い、今後2年間でEPSを83%成長させると予測している。

- 最近のボラティリティと会計上の懸念にもかかわらず、SMCI株は歴史的に妥当な倍率で取引されている。

- TIKRで10万以上の世界株式の正確な財務データを無料で入手 >>> 。

スーパーマイクロコンピュータ(SMCI)は、高性能サーバーとストレージソリューションのリーディングプロバイダであり、世界中のデータセンターを強化するAIに最適化されたハードウェアを専門としている。

SMCIは、会計上の懸念や空売りの攻撃によって株価がピーク時から60%以上下落するという大きな逆風に直面しているにもかかわらず、大規模なAIインフラ構築の恩恵を受ける好位置にある。

SMCIの株価は現在1株あたり40.09ドルで取引されており、Super Micro Computerは、AIサーバーブームへのエクスポージャーを求める投資家にとって、大幅なディスカウント評価で魅力的な転換の機会を提示している。

このAIインフラストラクチャープレイが、同社が抱える課題に取り組む中で、大きなリターンをもたらす可能性がある理由を検証してみよう。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が企業の収益に対して支払うことをいとわない金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期的な正規化1株当たり利益(EPS)を押し上げ、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

SMCI株が割安に見える理由

予想

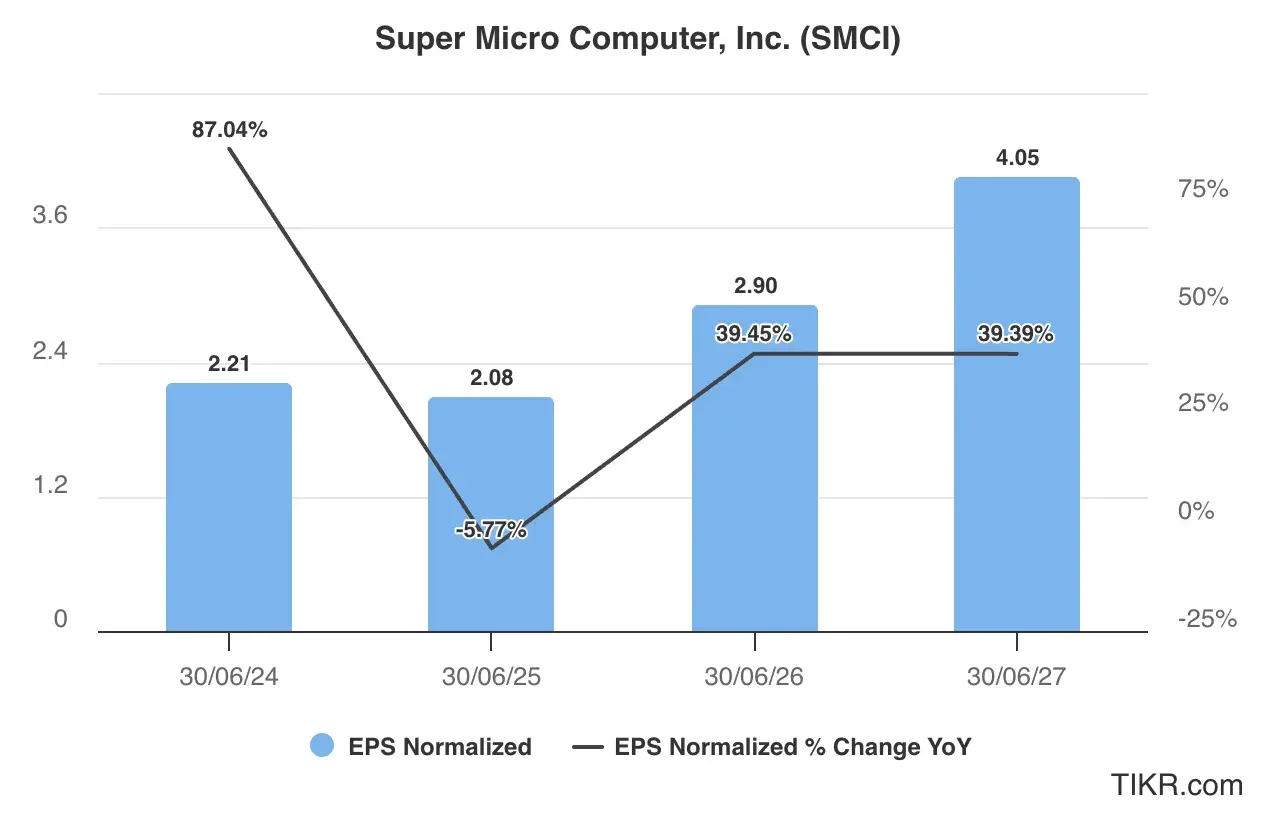

下図に示すアナリスト予想に基づけば、スーパーマイクロは、目先の課題にもかかわらず、今後2年間は堅調な収益成長を達成すると予想される。

EPSは、2024年度(6月決算)の2.21ドルから2027年度には4.05ドルに急増すると予想されており、合計で83%の増加となる。

EPSは2024年の2.21ドルから2025年には2.08ドル(-6%減)と小幅な減少が予想されるが、これは会計上の問題と事業中断の影響を反映している。

しかし、スーパーマイクロは力強く回復し、EPSは2026年に2.90ドル(39%成長)、2027年に4.05ドル(39%成長)に成長すると予想される。

SMCI株のこの利益成長は、おそらく以下によってもたらされる:

- AIサーバーの需要爆発:データセンターは、SMCIの強みであるAIワークロード用に特化した高性能サーバーを必要としている。

- 会計問題の解決:コンプライアンス上の懸念に対処する経営陣は、投資家の信頼を回復するはずである。

- 市場シェアの拡大:SMCIは、液体冷却とAIに最適化された設計における技術的リーダーシップにより、成長を遂げる。

- 利益率の回復:オペレーションの改善とスケールメリットにより、販売量の回復とともに収益性が向上するはずである。

当社の評価では、SMCI株のEPSは2027年に4ドルに達すると推定する。

評価倍率

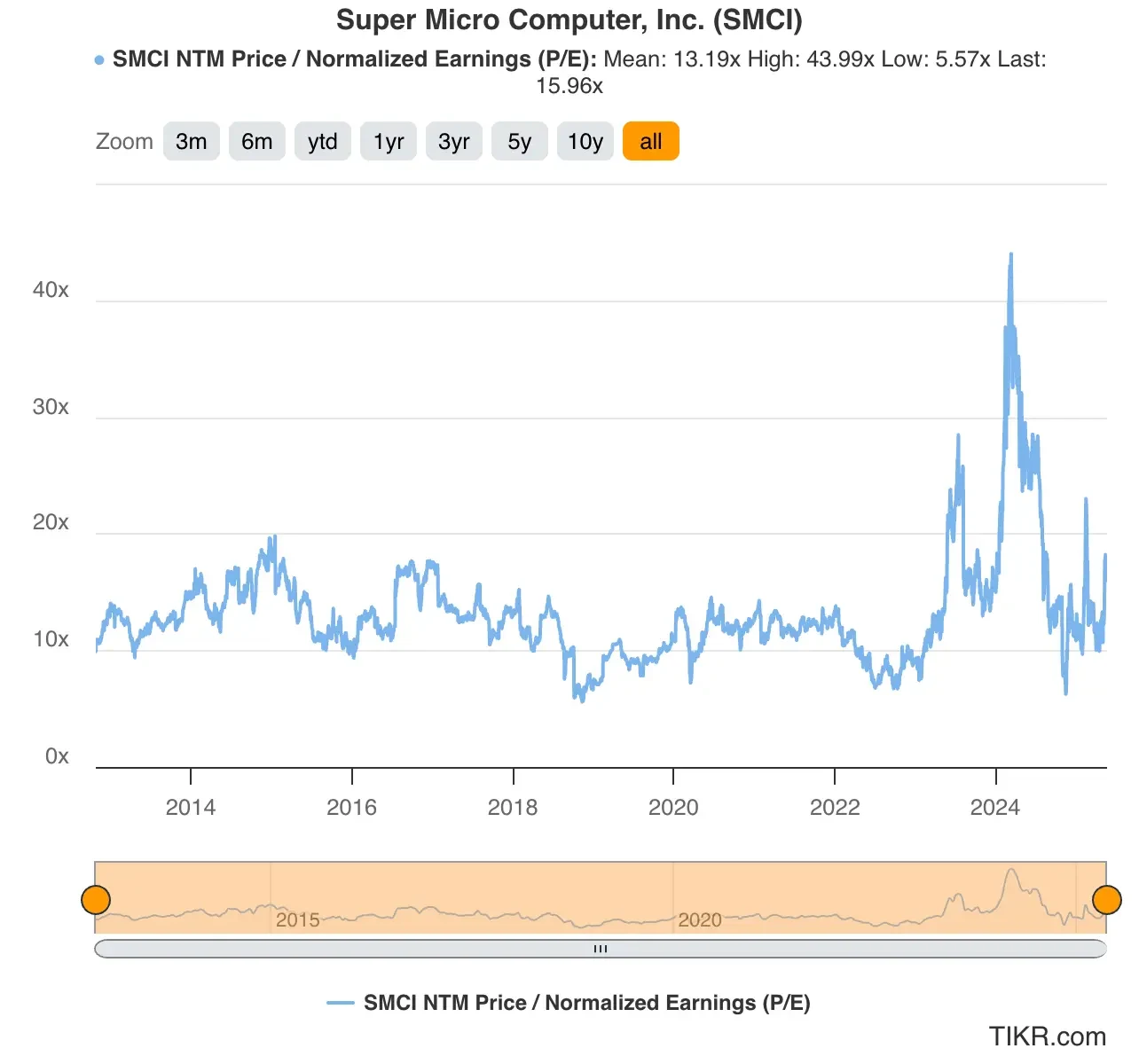

現在、SMCIの株価は、バリュエーション・チャートで示されているように、12ヶ月の過去平均PER13倍を下回る約16倍のフォワード・アーニングで取引されている。

バリュエーションでは、保守的なフォワードPER倍率14倍を採用する。これは同社の過去の平均を上回っ ているが、現在の倍率を下回っている。

スーパーマイクロ株の公正価値

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:4ドル

- 保守的な予想PER倍率:14倍

予想正規化EPS(4ドル)×予想PER(14倍)=予想株価(56ドル)

この評価から得られるSMCIの1年後の予想株価は1株当たり56ドルである。

スーパーマイクロの株価は現在1株あたり40ドル前後で取引されているため、今後1年間で40%上昇する可能性があることになる:

S&P500種株価指数が過去60年間、年平均約10%であったことを考えると、年間40%のリターンはかなり驚異的である。

覚えておいてほしいのは、これはあくまでバリュエーションであり、株価が将来どうなるかはわからないということだ。

SMCI株のアナリストの平均目標株価は?

ウォール街のアナリストは、スーパーマイクロの株価は現在の価格で過小評価されていると見ている。

SMCI株の平均目標株価は約43ドル/株で、現在の株価から約7%の上昇を示唆している。しかし、アナリストのSMCI株の目標株価は93ドル/株と高く、これは現在の株価が非常に過小評価されている可能性を示唆している。

考慮すべきリスク

強気の見通しとは裏腹に、投資家はサーバー・メーカーの成長軌道に影響を与えかねないいくつかのリスクに注意する必要がある:

- 会計とコンプライアンスの問題:SEC による調査や監査上の課題が継続することで、事業がさらに混乱する可能性がある。

- 実行リスク:経営陣は、競争力を維持しながら、経営上の問題をうまく解決しなければならない。

- 競争の激しさ:デル、HPE、その他のサーバーベンダーは、AIサーバーの市場シェアを積極的に追求している。

- 顧客の集中:大手クラウドプロバイダーへの依存度が高いため、顧客シフトの影響を受けやすい。

TIKRテイクアウェイ

現在の水準では、スーパーマイクロコンピュータはハイリスク・ハイリターンのチャンスを提供している。

このハイテク株の上昇ポテンシャルは、AIに最適化されたサーバー・ソリューションにおける主導的地位と、現在進行中の大規模なインフラ投資サイクルによって牽引されているが、実質的な実行リスクと規制リスクによって相殺されている。

SMCI株は短期的な課題に直面しており、それが深い価値を生み出しているが、液体冷却、高密度サーバー設計、AIワークロード最適化における同社の技術的専門知識は、データセンターの進化の次の段階に向けて独自の地位を築いている。

SMCIの魅力的なバリュエーションとAI市場へのエクスポージャーは、リスク許容度の高い投資家にとって魅力的なものだが、それは実行のマイルストーンに細心の注意を払う場合に限られる。

SMCI株は今後24ヶ月間買いか?TIKRを使ってアナリストの目標株価と成長予測をチェックし、現在の株価が割安かどうかを確認しよう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!