Workday Inc. (NASDAQ: WDAY) ha faticato nell'ultimo anno, con un calo del 14% circa. Le azioni sono scambiate a 231 dollari/azione, ben al di sotto dei massimi da 12 mesi di 294 dollari. Il rallentamento della spesa aziendale e un contesto di assunzioni più morbido hanno pesato sul sentiment, creando un tono più cauto sulle valutazioni del software cloud.

Di recente, Workday ha ottenuto risultati che hanno mostrato una certa resistenza nonostante il contesto meno favorevole. La crescita dei ricavi da abbonamenti è rimasta costante, i margini hanno continuato a espandersi e l'azienda ha introdotto nuove funzionalità basate sull'intelligenza artificiale che automatizzano i processi chiave delle risorse umane e della finanza. Workday si è anche assicurata diverse grandi vittorie aziendali, il che suggerisce che la domanda rimane sana anche se i clienti diventano più selettivi con i budget per il software.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Workday possa assumere entro il 2028. Utilizziamo gli obiettivi di consenso e il Guided Valuation Model di TIKR per delineare il potenziale percorso del titolo. Queste cifre riflettono le aspettative degli analisti e non sono previsioni proprie di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

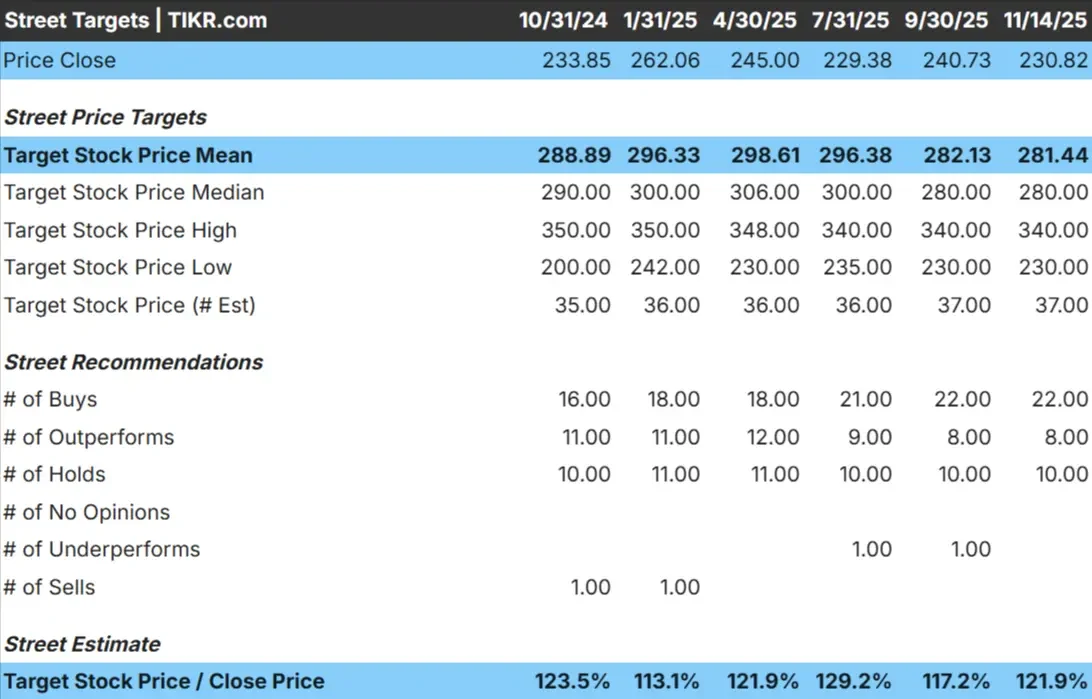

Workday viene scambiata oggi vicino a 231 dollari per azione. L'obiettivo di prezzo medio degli analisti è di circa 281 dollari/azione, il che suggerisce un rialzo del 22% circa rispetto ai livelli attuali. L'intervallo è abbastanza stabile e mostra aspettative coerenti in tutta la strada.

Ecco l'ultima ripartizione:

- Stima alta: ~$340/azione

- Stima bassa: ~$230/azione

- Obiettivo mediano: ~$280/azione

- Valutazioni: 22 acquisti, 8 outperform, 10 mantenimento

Per gli investitori, questo indica un modesto ma costante rialzo. Gli analisti sono generalmente ottimisti sulla traiettoria a lungo termine di Workday, sostenuta da ricavi ricorrenti e da un'adozione in espansione. Tuttavia, il rialzo non è esplosivo e riflette una visione equilibrata del potenziale di crescita e dell'attuale contesto macro.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Workday: Prospettive di crescita e valutazione

Le prospettive finanziarie di Workday appaiono solide sulla base degli input del modello:

- La crescita dei ricavi è prevista al 12,6% annuo fino al 2028.

- I margini operativi dovrebbero raggiungere il 31,9%.

- Le azioni sono scambiate a circa 24,2 volte gli utili a termine.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Workday potrebbe raggiungere circa 331 dollari/azione entro il 2028.

- Ciò implica un upside totale del 43% circa, ovvero un rendimento annualizzato del 18% circa.

Per gli investitori, il modello indica un compounder affidabile. Workday non ha bisogno di una forte accelerazione per ottenere rendimenti interessanti. I ricavi da abbonamento prevedibili, la forte fidelizzazione dei clienti e la continua leva operativa forniscono una base stabile per una crescita pluriennale.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge all'ottimismo?

Workday beneficia della domanda a lungo termine di sistemi di gestione delle risorse umane, delle paghe e delle finanze basati sul cloud. Le aziende continuano ad abbandonare i software tradizionali e Workday rimane una delle piattaforme più affidabili per le grandi imprese. Gli alti tassi di rinnovo e la costante espansione dei moduli supportano ulteriormente il suo motore di crescita.

Il management sta inoltre investendo molto nell'intelligenza artificiale, che aumenta l'automazione e migliora il processo decisionale dei team HR e finanziari. Queste capacità rafforzano la fiducia dei clienti nella piattaforma. Per gli investitori, queste tendenze indicano un'azienda con una profonda integrazione dei clienti e un lungo percorso di espansione.

Il caso dell'orso: Rischi di valutazione e di esecuzione

Nonostante gli aspetti positivi, Workday deve affrontare diversi rischi che potrebbero limitare i rendimenti. La sua valutazione presuppone che l'azienda possa mantenere una crescita dei ricavi a due cifre. Se i budget aziendali si restringono ulteriormente, la crescita degli abbonamenti potrebbe rallentare, mettendo sotto pressione i margini e il multiplo del titolo.

La concorrenza è un altro fattore. Oracle, SAP e gli strumenti emergenti nativi di intelligenza artificiale continuano a spingere in modo aggressivo nel settore delle risorse umane e della finanza. Sebbene Workday mantenga una posizione forte, il mercato sta diventando sempre più affollato. Per gli investitori, il rischio non è un crollo dei fondamentali, ma una moderazione della crescita che mantenga i rendimenti più vicini alla fascia media.

Prospettive per il 2028: quanto potrebbe valere Workday?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Workday potrebbe essere scambiata vicino a 331 dollari/azione entro il 2028. Ciò rappresenta un rialzo del 43% circa rispetto ai livelli attuali, o un rendimento annualizzato del 18% circa.

Pur essendo incoraggianti, queste prospettive presuppongono che Workday possa sostenere una crescita a metà strada e continuare a espandere i margini. Un rialzo maggiore richiederebbe probabilmente un'adozione accelerata della gestione finanziaria, una maggiore integrazione dell'intelligenza artificiale o un più ampio slancio di cross selling in tutta la piattaforma.

Per gli investitori, Workday si distingue come un compounder a lungo termine con un percorso chiaro di guadagni costanti. Non è posizionata per una crescita esplosiva, ma il suo modello di ricavi ricorrenti e le sue capacità in espansione le danno l'opportunità di offrire rendimenti costanti e duraturi nei prossimi anni.

Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>