FactSet Research Systems (NYSE: FDS) è stata sotto pressione nell'ultimo anno. La crescita è rallentata, il sentiment degli investitori si è indebolito e i multipli di valutazione si sono compressi. Il titolo viene scambiato vicino a 274 dollari per azione, ben al di sotto dei livelli dello scorso anno, mentre il mercato rivaluta le aspettative per i fornitori di dati finanziari in un contesto più morbido.

Di recente, FactSet ha introdotto aggiornamenti alla sua piattaforma analitica con l'obiettivo di migliorare i flussi di lavoro dei clienti e di aumentare l'aderenza alla piattaforma. Il management ha inoltre sottolineato una più rigida disciplina dei costi per proteggere i margini nonostante il rallentamento della crescita dei ricavi. Questi passi dimostrano una chiara attenzione al rafforzamento del core business piuttosto che all'espansione aggressiva.

Questo articolo illustra dove gli analisti di Wall Street pensano che FactSet potrebbe essere scambiata entro il 2028. Abbiamo raccolto gli obiettivi di consenso e i modelli di valutazione per mostrare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

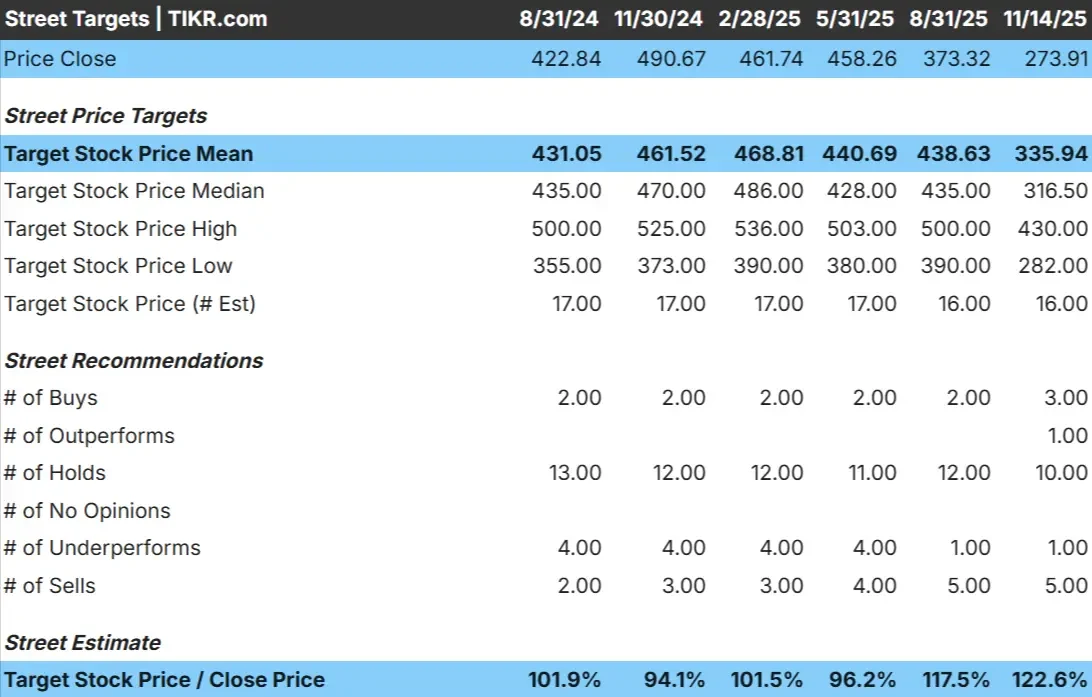

FactSet è quotata oggi a 274 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 336 dollari/azione, il che indica un rialzo del 23% circa. Questo dato colloca il titolo nella categoria dei rialzi modesti, con gli analisti che si aspettano guadagni ma non una forte convinzione.

Le previsioni mostrano un'ampia gamma:

- Stima alta: 430 dollari/azione

- Stima bassa: 282 dollari/azione

- Obiettivo mediano: 317 dollari/azione

- Valutazioni: 3 Buy, 1 Outperform, 10 Holds, 1 Underperform, 5 Sells

Gli analisti ottimisti sottolineano i forti margini di FactSet e la sua base di clienti. Gli analisti più cauti sottolineano il rallentamento della crescita dei ricavi e la riduzione dei budget per il software degli istituti finanziari.

Per gli investitori, il sentimento misto riflette un ambiente in cui il rialzo dipende dall'esecuzione. Un miglioramento evidente della stabilità dei ricavi e una migliore trazione dei miglioramenti del flusso di lavoro aiuterebbero il titolo ad avvicinarsi all'estremità superiore dell'intervallo di riferimento.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

FactSet: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili, sostenuti da un modello di abbonamento resistente:

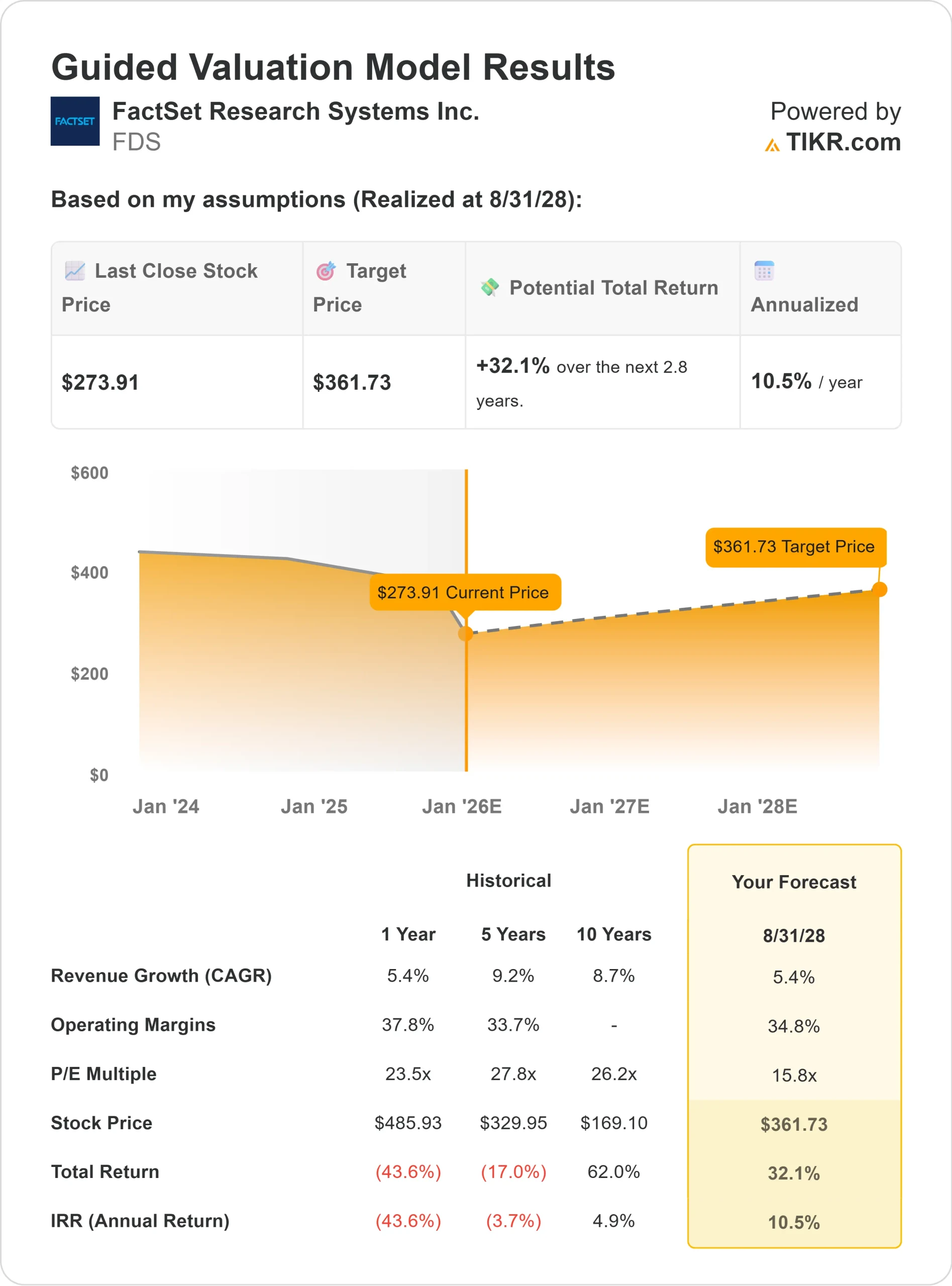

- Il fatturato dovrebbe crescere del 5,4%.

- I margini operativi dovrebbero rimanere vicini al 34,8%.

- Le azioni sono scambiate a 15,8x gli utili a termine, al di sotto del range abituale dell'azienda.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce circa 362 dollari/azione entro il 2028.

- Ciò implica un rialzo del 32% circa, o un rendimento annualizzato del 10%.

Questi numeri indicano una capitalizzazione lenta ma affidabile. FactSet non sembra posizionata per una crescita rapida, ma il titolo appare oggi più ragionevolmente valutato dopo un significativo reset.

Per gli investitori, questo fa di FactSet una storia di stabilità. È probabile che i rendimenti rispecchino un'espansione costante degli utili, sostenuta da un'elevata fidelizzazione, da ricavi ricorrenti e da una gestione disciplinata dei costi.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge l'ottimismo?

FactSet rimane uno dei fornitori di dati più affidabili della finanza globale. Il suo modello di abbonamento genera entrate prevedibili e i tassi di rinnovo rimangono elevati anche nei mercati più lenti. I recenti aggiornamenti del flusso di lavoro e della piattaforma hanno rafforzato l'ecosistema dei prodotti e migliorato l'usabilità, contribuendo ad approfondire il coinvolgimento dei clienti.

Per gli investitori, questi punti di forza indicano un'azienda costruita per una crescita costante. Una forte fidelizzazione, un potere di determinazione dei prezzi costante e un approccio operativo disciplinato creano una base duratura per una performance a lungo termine.

Caso orso: rallentamento della crescita e della concorrenza

La crescita si è attenuata in quanto gli istituti finanziari sono diventati più selettivi nella spesa per il software e la ricerca. La pressione concorrenziale di Bloomberg, S&P Global e delle piattaforme analitiche emergenti rimane intensa, rendendo più difficile la differenziazione.

Per gli investitori, la preoccupazione è che questo rallentamento della crescita possa mantenere compresso il range di valutazione del titolo. Senza segnali più chiari di un nuovo slancio, l'espansione dei multipli potrebbe essere difficile da raggiungere.

Prospettive per il 2028: quanto potrebbe valere FactSet?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che FactSet potrebbe essere scambiata vicino a 362 dollari/azione entro il 2028. Si tratta di un rialzo del 32% circa, pari a un rendimento annualizzato del 10% circa.

Questa prospettiva presuppone già margini stabili e tendenze di rinnovo costanti. Per ottenere un rialzo maggiore, FactSet dovrebbe mostrare una maggiore accelerazione dei ricavi o una più ampia adozione dei suoi strumenti analitici avanzati. In mancanza di ciò, gli investitori dovrebbero aspettarsi una crescita affidabile ma moderata.

Per gli investitori, FactSet sembra essere una partecipazione stabile a lungo termine, sostenuta da una solida base di ricavi ricorrenti. Il percorso dell'azienda verso guadagni maggiori dipende dalla capacità del management di ritrovare lo slancio in un mercato competitivo e lento.

Compounders dell'IA con enormi plusvalenze che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>