MSCI Inc. (NYSE: MSCI) è stato sotto pressione nell'ultimo anno, in quanto i mercati si sono adattati all'aumento dei tassi, al rallentamento dei flussi di ETF e a un sentimento di rischio più debole. Il titolo è quotato a 573 dollari/azione, al di sotto dei massimi recenti. Nonostante ciò, MSCI rimane uno dei franchise di indici e dati più duraturi al mondo, sostenuto da profonde relazioni con i clienti e da elevati ricavi ricorrenti.

Di recente, MSCI ha evidenziato la continua crescita delle sue piattaforme climatiche ed ESG, con un numero crescente di gestori patrimoniali che integrano questi set di dati nei loro flussi di lavoro di investimento. La società ha inoltre ampliato diversi importanti accordi di licenza per gli indici, segnalando una domanda costante per i suoi benchmark anche in un contesto macro misto. Queste mosse dimostrano che MSCI continua a rafforzare il proprio posizionamento competitivo.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che MSCI possa assumere entro il 2027. Abbiamo raccolto gli obiettivi di prezzo di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

MSCI tratta oggi vicino a 570 dollari/azione. L'obiettivo di prezzo medio degli analisti è di 655 dollari/azione, il che indica un rialzo del 14% circa. Il range è stabile e riflette un sentimento costruttivo ma cauto:

- Stima alta: circa $710/azione

- Stima bassa: circa 535 dollari/azione

- Obiettivo mediano: circa $670/azione

- Valutazioni: 9 Buy, 5 Outperform, 3 Hold, 1 Underperform

Dal momento che il rialzo implicito è di poche decine di punti, gli analisti ritengono che l'opportunità sia modesta. Per gli investitori, questo suggerisce che il titolo potrebbe sovraperformare grazie a una costante crescita degli utili piuttosto che a una grande espansione dei multipli. Lo spread ristretto indica inoltre che gli analisti hanno una visione stabile e allineata dei fondamentali a lungo termine di MSCI.

Scoprite quanto potrebbero avere i vostri titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

MSCI: prospettive di crescita e valutazione

Le prospettive a lungo termine di MSCI continuano a riflettere un business premium, ad alto margine, con forti vantaggi competitivi:

- crescita dei ricavi storicamente vicina al 13%, con previsioni intorno al 9% fino al 2027

- Margini operativi costantemente superiori al 50%.

- Le azioni sono scambiate a circa 31x gli utili a termine

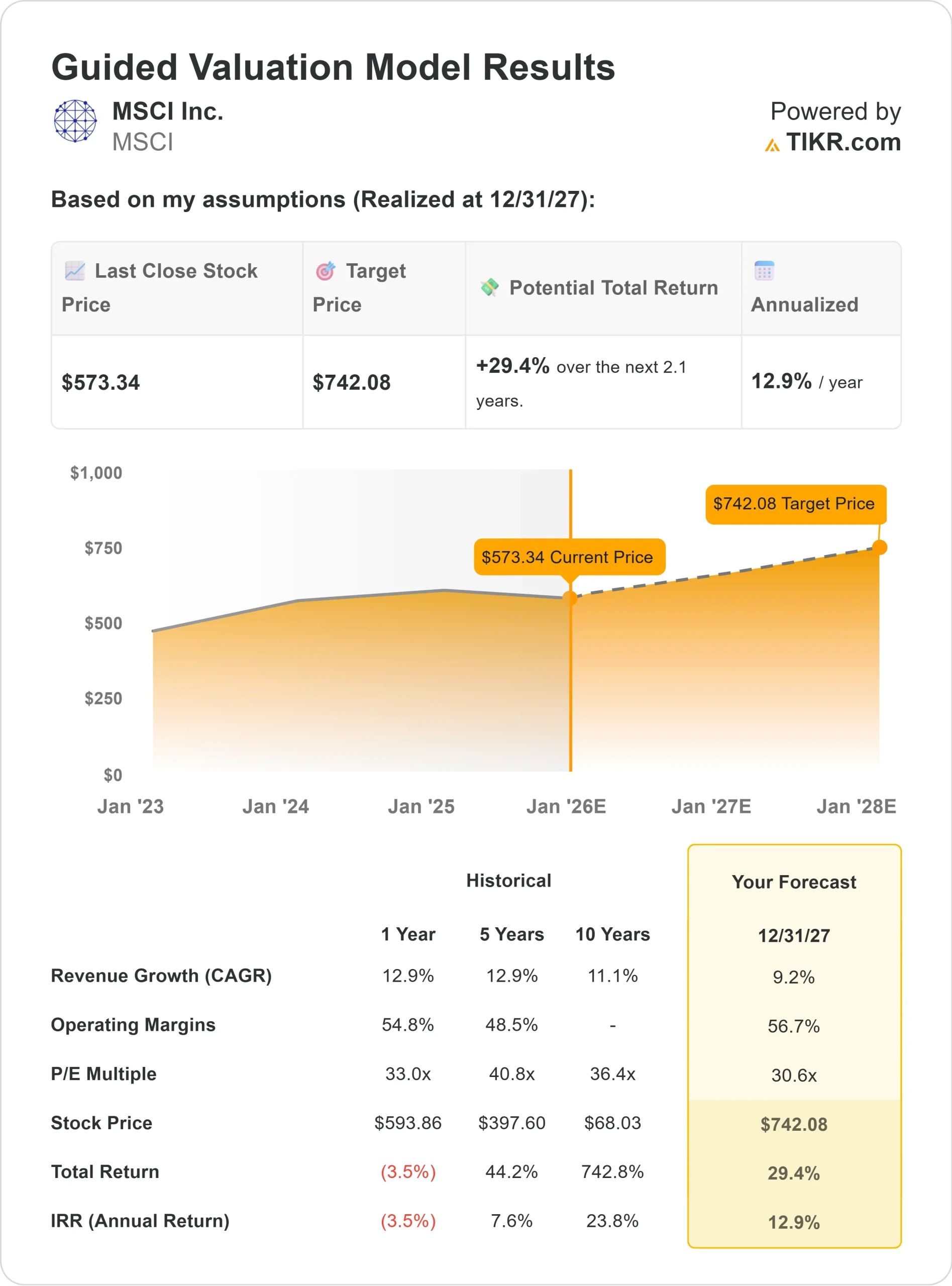

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E a 30,6x, punta a circa 742 dollari/azione entro il 2027.

- Ciò rappresenta circa il 29% di rialzo, ovvero circa il 13% di rendimento annuo.

Queste cifre evidenziano un'azienda che fa crescita grazie alla sua costanza. MSCI non ha bisogno di una rapida accelerazione della top-line per ottenere risultati significativi. I suoi ricavi ricorrenti, il forte potere di determinazione dei prezzi e gli elevati tassi di rinnovo dei clienti consentono agli utili di crescere anche in contesti di mercato più lenti.

Per gli investitori, MSCI rimane una società a crescita costante con una chiara traiettoria degli utili a lungo termine. La valutazione è elevata, ma l'azienda sostiene questo premio grazie a margini affidabili e a una domanda duratura per le sue piattaforme di indici e dati.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa guida l'ottimismo?

MSCI continua a beneficiare della domanda globale di indicizzazione, soluzioni ESG e piattaforme di analisi. I gestori patrimoniali dipendono dai benchmark MSCI per costruire ETF e prodotti strutturati, il che contribuisce a mantenere una base di ricavi stabile e ricorrente. Anche le offerte climatiche ed ESG dell'azienda stanno guadagnando terreno, in quanto le istituzioni integrano strumenti di dati più avanzati nel loro processo decisionale.

La recente espansione dei principali accordi di licenza di indici da parte del management rafforza l'influenza di MSCI nell'ecosistema degli investimenti. Per gli investitori, questi sviluppi suggeriscono che MSCI ha la scala e la forza del marchio per continuare a incrementare gli utili anche quando i mercati diventano volatili.

Caso orso: Valutazione e sensibilità del mercato

Nonostante i suoi punti di forza, MSCI è quotata a un prezzo superiore. Con un prezzo delle azioni improntato alla stabilità e a margini elevati, qualsiasi rallentamento delle azioni globali o dei flussi degli ETF potrebbe temporaneamente attenuare i ricavi legati agli indici. Il comportamento dei clienti risponde comunque a condizioni di mercato più ampie, anche se il modello commerciale di MSCI non è altamente ciclico.

Anche la crescita dei dati ESG e climatici potrebbe fluttuare a causa del cambiamento delle normative o della modifica delle priorità di spesa da parte delle istituzioni. Mentre la domanda a lungo termine rimane intatta, l'adozione a breve termine può variare. Per gli investitori, il rischio principale non è la qualità del business di MSCI, ma se l'attuale multiplo del premio riflette già un contesto globale più lento.

Prospettive per il 2027: quanto potrebbe valere MSCI?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 30,6x, suggerisce che MSCI potrebbe essere scambiato vicino a 742 dollari/azione entro il 2027. Ciò rappresenta circa il 29% di rialzo, ovvero quasi il 13% di rendimento annuo.

Questa prospettiva presuppone una crescita costante sostenuta da ricavi ricorrenti e margini costanti. Non si basa su previsioni di mercato aggressive, il che sottolinea la resistenza del modello commerciale di MSCI. Per ottenere un rialzo maggiore, l'azienda dovrebbe probabilmente espandersi più rapidamente nel settore ESG, nell'analisi del clima o nell'adozione di indici.

Per gli investitori, MSCI si distingue come un compounder affidabile nel lungo periodo. Il percorso verso il rialzo è guidato da una crescita prevedibile degli utili, da una forte fidelizzazione dei clienti e dallo spostamento globale verso l'investimento basato su regole. Sebbene la valutazione lasci meno spazio agli errori, il business sottostante rimane uno dei più solidi nei servizi finanziari.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano forti

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratis con TIKR) >>>