Domino's Pizza Enterprises Limited(DMP) gestisce una delle più grandi reti di pizza in franchising al mondo, che si estende in Australia, Nuova Zelanda, Europa e parte dell'Asia. L'azienda non gestisce un semplice modello di ristorante. Al contrario, guadagna attraverso un mix di tariffe di franchising, operazioni di supply chain e infrastrutture di ordinazione digitale che supportano migliaia di negozi. Questa struttura leggera è progettata per scalare in modo efficiente quando l'economia dei negozi è sana e la fiducia degli affiliati è alta.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito)>>>.

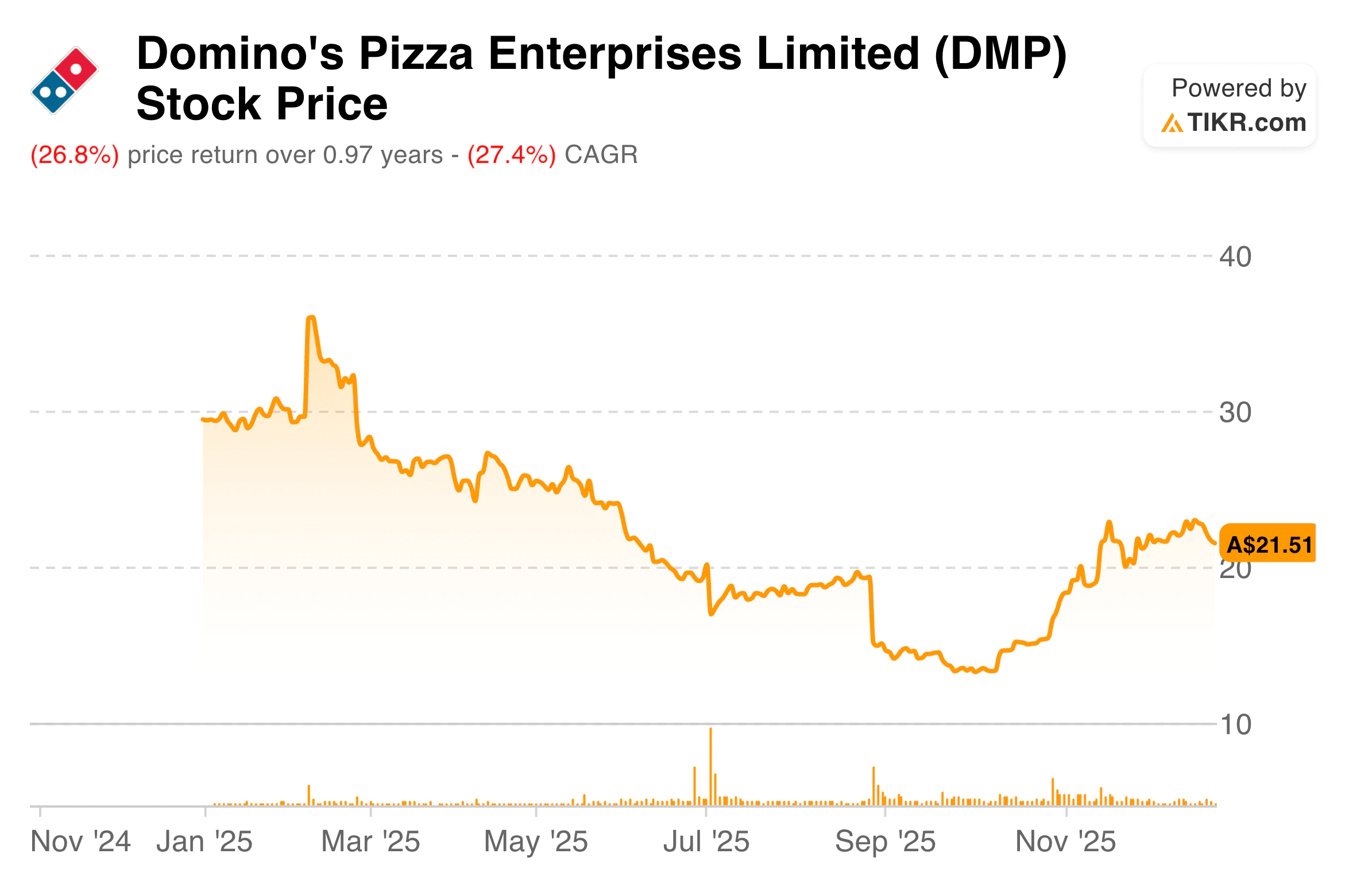

Il titolo ha avuto un periodo difficile nell'ultimo anno, con un forte calo a causa della rivalutazione da parte degli investitori delle ipotesi di crescita e del rischio di esecuzione. Le preoccupazioni per la chiusura dei negozi, l'aumento dei costi e le performance regionali disomogenee hanno pesato molto sul sentiment. Il Giappone e la Francia, in particolare, sono diventati punti focali, in quanto la redditività è stata inferiore e sono state necessarie profonde ristrutturazioni operative. Il risultato è stato un significativo azzeramento delle aspettative di valutazione e della fiducia degli investitori.

In vista del nuovo anno fiscale, l'assetto appare più equilibrato. Il management ha completato un'ampia revisione strategica, semplificato le operazioni e adottato misure visibili per stabilizzare l'economia del franchising. La narrazione si sta spostando dall'espansione aggressiva all'esecuzione disciplinata, al ripristino dei margini e alla generazione di cassa. Questa transizione è importante perché la valutazione di Domino's riflette ora aspettative molto più basse rispetto alla fase di crescita a tutti i costi.

Storia finanziaria

Per l'anno fiscale 25, Domino's ha registrato vendite di rete per circa 4,15 miliardi di dollari australiani, con un fatturato di 3,23 miliardi di dollari australiani. L'EBIT sottostante si è attestato a 198,1 milioni di dollari australiani, con un modesto calo rispetto all'anno precedente, in quanto l'aumento delle spese generali a livello globale e la debolezza dei risultati asiatici hanno compensato la forza dell'ANZ e di alcune parti dell'Europa. L'utile netto al netto delle imposte è stato di 116,9 milioni di dollari australiani, escludendo 162,3 milioni di dollari australiani di costi non ricorrenti per la ristrutturazione e l'ottimizzazione dei negozi.

I margini sono una parte importante della storia, e l'EBIT sottostante è diminuito di circa il 4,6% rispetto all'anno precedente, mentre i risultati statutari sono stati fortemente distorti da oneri una tantum associati alla chiusura di negozi e alla razionalizzazione operativa. Il free cash flow è stato di 47,4 milioni di dollari australiani, ma il free cash flow rettificato, esclusi i costi non ricorrenti, è stato di 105,5 milioni di dollari australiani. Questa distinzione è fondamentale per comprendere il futuro potere di guadagno dell'azienda.

Dal punto di vista patrimoniale, Domino's ha chiuso l'esercizio 25 con un debito netto di circa 724,8 milioni di dollari australiani e una leva finanziaria netta di 2,57x EBITDA. Sebbene la leva finanziaria rimanga al di sopra dell'obiettivo a lungo termine del management, la copertura degli interessi è migliorata significativamente e il debito netto organico è diminuito di 51 milioni di dollari australiani prima dell'impatto dei cambi. L'allocazione del capitale si è chiaramente spostata verso la riduzione della leva finanziaria e il reinvestimento operativo piuttosto che verso una rapida crescita dei punti vendita.

Consulta i risultati finanziari completi e le stime di Domino's Pizza Enterprises (è gratis)>>>.

Contesto di mercato più ampio

A livello globale, il settore della ristorazione veloce rimane resistente, ma il comportamento dei consumatori è cambiato. La sensibilità al valore è più elevata, il traffico guidato dagli sconti è diventato meno affidabile e gli operatori sono sotto pressione per semplificare i menu e i prezzi. Allo stesso tempo, l'economia delle consegne e le piattaforme di aggregazione hanno costretto i ristoranti a ripensare le promozioni e le strutture dei margini.

Per Domino's Pizza Enterprises, queste tendenze rafforzano l'importanza della disciplina dei prezzi, dell'efficienza digitale e della redditività dei franchisee. I mercati che puntano sul valore di tutti i giorni, piuttosto che su sconti pesanti, registrano un migliore andamento delle vendite negli stessi punti vendita. Le regioni in ritardo di sviluppo stanno ricevendo strategie più personalizzate e orientate a livello locale, piuttosto che libri di testo globali e unici.

1. Economia del franchising e ristrutturazione della rete di punti vendita

Un tema centrale del turnaround di Domino's è il ripristino dell'economia dei franchisee. Il management ha riconosciuto che le strutture dei costi post-COVID hanno eroso la redditività delle unità in diversi mercati, in particolare in Giappone. In risposta, l'azienda ha chiuso più di 300 negozi in perdita nel corso dell'anno fiscale 25, di cui 233 in Giappone. Sebbene dolorose nel breve termine, queste azioni sono volte a ripristinare la base degli utili e a eliminare i punti vendita strutturalmente non redditizi.

L'EBITDA dei partner in franchising è rimasto sostanzialmente stabile nel corso dell'anno, e in ANZ la redditività dei franchisee ha raggiunto il livello più alto degli ultimi tre anni. Questo miglioramento è dovuto alla semplificazione dei menu, alla disciplina operativa e a una migliore esecuzione dei prezzi. L'obiettivo non è una rapida crescita del numero di punti vendita, ma un'economia unitaria sostenibile che possa sostenere un'espansione graduale al migliorare delle condizioni.

2. Investimenti digitali e disciplina dei costi

Domino's Pizza Enterprises continua a investire pesantemente nell'infrastruttura digitale, spendendo 44,8 milioni di dollari australiani in investimenti digitali nell'esercizio finanziario 25. Questi investimenti si concentrano sulla stabilità dell'online e sulla disciplina dei costi. Questi investimenti si concentrano sulla stabilità delle ordinazioni online, sugli algoritmi di determinazione dei prezzi e sul miglioramento dell'esperienza del cliente. Il management ha dichiarato che la spesa digitale dovrebbe ridursi nell'esercizio 26, in quanto i principali progetti di trasformazione stanno per essere completati.

Allo stesso tempo, l'azienda ha puntato a riduzioni permanenti delle SGAV piuttosto che a tagli dei costi a breve termine. L'ottimizzazione dei servizi condivisi, la disciplina degli acquisti e la semplificazione delle operazioni dovrebbero ridurre la base dei costi fissi nel tempo. È importante notare che una parte di questi risparmi viene reindirizzata verso i mezzi di comunicazione e l'acquisizione di clienti, che il management considera come impieghi del capitale a più alto rendimento.

Valutare azioni come Domino's Pizza Enterprises in meno di 60 secondi con TIKR (è gratis) >>>.

3. Esecuzione regionale e cambiamenti di gestione

La performance regionale rimane disomogenea, ma le tendenze stanno diventando più chiare. ANZ e BENELUX continuano a registrare una crescita costante dell'EBIT, sostenuta da una solida esecuzione nei punti vendita e dall'efficienza del marketing. La Germania sta migliorando il proprio slancio, grazie all'aumento delle campagne incentrate sul valore. La Francia e il Giappone continuano a registrare una svolta, ma sono in atto cambiamenti di leadership e strategie localizzate.

Le nuove nomine dei dirigenti in diverse regioni riflettono uno spostamento verso la responsabilità locale. Piuttosto che un controllo globale centralizzato, Domino's sta dando ai team locali la possibilità di prendere decisioni più rapide in base al comportamento dei clienti. L'azienda ritiene che questa struttura migliorerà la reattività e la qualità dell'esecuzione, anche se i risultati finanziari non rifletteranno pienamente questi cambiamenti per qualche tempo.

L'acquisizione di TIKR

Domino's Pizza Enterprises non è più valutata come una macchina da franchising a forte crescita. La valutazione riflette ora il rischio di esecuzione, la complessità regionale e una prospettiva di crescita più lenta. Per gli investitori, la domanda chiave è se la semplificazione delle operazioni, una maggiore economia di franchising e un'allocazione disciplinata del capitale possano stabilizzare gli utili e ripristinare la fiducia nel tempo.

Conviene comprare, vendere o tenere le azioni di Domino's Pizza Enterprises nel 2025?

In prospettiva, è probabile che gli investitori si concentrino sull'andamento delle vendite negli stessi punti vendita, sulla conversione del free cash flow e sui progressi in Giappone e Francia. Il miglioramento del bilancio e la redditività dei franchisee saranno più importanti della crescita dei ricavi. La prossima fase per Domino's è incentrata sulla coerenza e sulla credibilità piuttosto che sull'espansione, e la performance del titolo seguirà probabilmente la prova che queste basi sono saldamente in piedi.

Quanto rialzo ha il titolo Domino's Pizza Enterprises da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!