Coles(COL) è al centro del settore dei supermercati australiani e serve ogni settimana milioni di famiglie attraverso la sua rete di negozi nazionali, i canali online e il portafoglio di prodotti a marchio privato. L'anno scorso è stato un periodo di reset, caratterizzato da pressioni sui costi, cambiamenti nel comportamento dei consumatori e sfide operative legate all'inflazione e alla volatilità della catena di approvvigionamento. Anche in presenza di questi venti contrari, Coles ha mantenuto un traffico di clienti costante e ha registrato una domanda stabile nelle principali categorie alimentari.

Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

L'azienda continua a puntare sull'adozione del digitale, sulla semplificazione operativa e sul posizionamento del valore quotidiano per sostenere la competitività a lungo termine. Questa strategia ha aiutato Coles a gestire un contesto complesso nell'anno fiscale 25, in cui i volumi hanno tenuto, ma i margini hanno richiesto una disciplina più rigorosa. Gli investitori ne hanno preso atto: le azioni sono salite costantemente dall'inizio del 2025 grazie alla stabilizzazione della base degli utili.

Quando l'azienda entra nell'esercizio 26, l'assetto sembra più pulito. La visibilità dei costi sta migliorando, la penetrazione del digitale è in aumento e l'esecuzione dei prodotti freschi e delle private label rimane solida. La prossima fase di crescita dipenderà dalla capacità di Coles di ottenere una leva operativa costante, mantenendo i clienti orientati al valore in un ciclo di consumo più morbido.

Storia finanziaria

Coles ha registrato una modesta performance di bilancio per l'anno fiscale 25, che riflette la realtà di un ambiente di consumo più lento. I ricavi sono aumentati dell'1,8%, sostenuti da una domanda stabile di generi alimentari e da un più forte contributo online. Il margine di utile netto si è mantenuto al 2,6%, dimostrando un controllo disciplinato dei costi nonostante l'inflazione del lavoro e le maggiori differenze inventariali.

| Metrica | ANNO FISCALE 24 | ANNO FISCALE 25 |

|---|---|---|

| Crescita dei ricavi (a/a) | 1.7% | 1.8% |

| Margine di profitto netto | 2.5% | 2.6% |

| Crescita EPS (YoY) | 0.8% | (4.5%) |

| Prezzo delle azioni (fine periodo) | A$17.15 | A$18.16 |

| Rendimento totale | 31.3% | 24.0% |

L'andamento della redditività è stato contrastante. L'utile per azione è sceso del 4,5% rispetto all'anno precedente, a causa dell'aumento delle spese operative, degli investimenti tecnologici in corso e dell'indebolimento delle performance di alcune categorie discrezionali. Tuttavia, Coles ha mantenuto un ritmo costante nella gestione dei prezzi e delle promozioni, contribuendo a compensare la pressione sulle principali linee di costo.

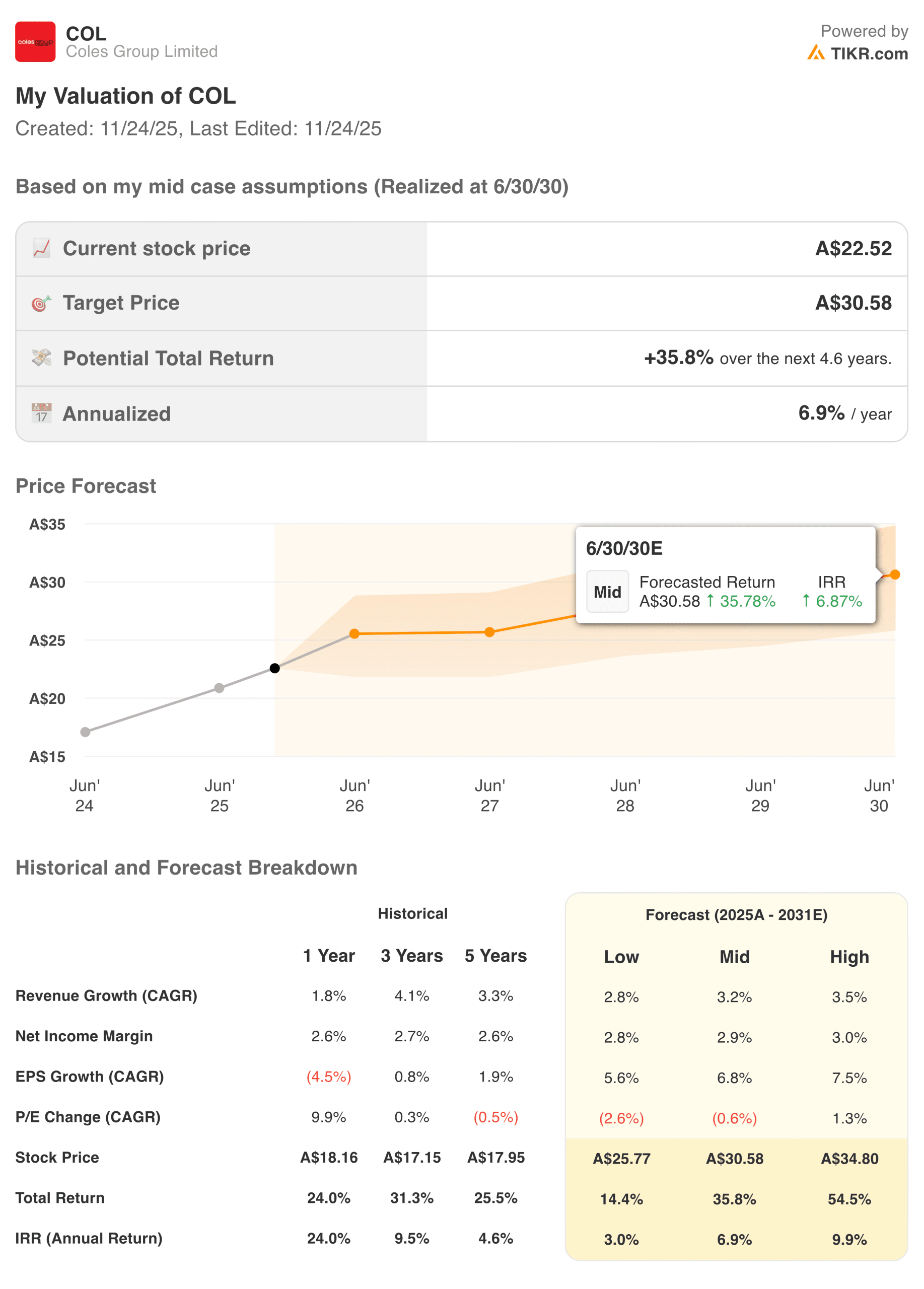

Le aspettative di valutazione per gli anni dal 26 al 31 mostrano un percorso equilibrato. Gli analisti prevedono una crescita annua composta dei ricavi del 3,2% nel medio periodo, modesta ma coerente con un'attività di supermercato matura. La crescita dell'EPS dovrebbe riaccelerare verso il 6,8% annuo, grazie alle iniziative di produttività e all'efficienza della catena di approvvigionamento. Il modello di valutazione mid-case indica un prezzo obiettivo di 30,58 dollari australiani, che implica un rendimento totale del 35,8% in 4,6 anni.

Consulta i risultati finanziari completi e le stime di Coles Group (è gratis)>>>.

Contesto di mercato più ampio

La spesa dei consumatori australiani rimane debole, a causa dei tassi di interesse elevati, della crescita salariale più lenta e della cautela nei bilanci delle famiglie. I supermercati continuano a beneficiare del comportamento di ricerca del valore, dell'adozione di marchi privati e della stabilità della categoria, ma la pressione sulla spesa discrezionale persiste. Questa dinamica favorisce i rivenditori con forti programmi di fidelizzazione, assortimenti razionalizzati e una gestione efficace dei costi.

Coles e Woolworths rimangono i due operatori dominanti del settore, ognuno dei quali si trova ad affrontare pressioni macro simili, ma con leve strategiche diverse. Mentre Woolworths enfatizza i prodotti freschi di prima qualità e la scala digitale, Coles punta su un posizionamento di valore più netto e sulla semplificazione operativa. Con l'avvicinarsi dell'esercizio 26, l'ambiente competitivo rimane razionale, dando al settore una base più solida dopo diversi anni di volatilità.

1. Stabilità dei margini e disciplina operativa

Coles si è concentrata molto sul contenimento della struttura dei costi dopo un periodo di aumento dei costi del lavoro, della catena di approvvigionamento e dell'energia. Gli investimenti in automazione, il miglioramento della gestione delle scorte e la semplificazione dei processi all'interno dei punti vendita stanno aiutando l'azienda a recuperare i margini. Questi sforzi sono importanti perché piccole variazioni percentuali del margine hanno un effetto maggiore nei modelli di supermercato a basso margine.

La capacità dell'azienda di mantenere un margine di utile netto del 2,6% in un contesto difficile indica un miglioramento dell'esecuzione. Gli analisti vedono una graduale espansione dei margini con l'aumento dei programmi di efficienza e dei volumi digitali. Questo crea un percorso più chiaro verso una crescita costante dell'EPS dopo un anno di compressione.

2. Il ruolo del digitale e della crescita online

La drogheria online continua a crescere come quota dei ricavi complessivi, con Coles che sta investendo sia nella consegna che nell'infrastruttura "click-and-collect". I clienti digitali tendono a dimostrare una maggiore fidelizzazione, panieri più ampi e una frequenza di acquisto più costante. Queste dinamiche offrono a Coles una leva strategica in grado di generare una qualità dei ricavi a lungo termine e una migliore contribuzione ai margini.

Man mano che l'adempimento automatizzato e una logistica più intelligente si affermano, la redditività online dovrebbe migliorare costantemente. Questo è importante perché Coles ha bisogno del digitale per compensare l'inflazione strutturale dei costi. Un maggiore impulso all'online contribuisce inoltre a rafforzare la fedeltà dei clienti, in particolare tra le famiglie più giovani e gli acquirenti urbani con problemi di tempo.

Valuta titoli come Coles Group in meno di 60 secondi con TIKR (è gratis) >>>.

3. Posizionamento competitivo e valore per il cliente

Coles continua a enfatizzare il valore quotidiano, espandendo le offerte a marchio privato e migliorando la percezione del prezzo. Ciò è fondamentale in un ambiente in cui le famiglie australiane rimangono sensibili ai prezzi e disposte a passare da un rivenditore all'altro. Le prestazioni del marchio privato di Coles sono state un punto di forza, con volumi solidi e un contributo a compensare la pressione sui margini.

Anche i programmi di fidelizzazione e ricompensa sostengono il posizionamento competitivo. Flybuys rimane un importante elemento di differenziazione, soprattutto se le promozioni basate sui dati diventano sempre più sofisticate. Se Coles riuscirà a combinare una forte percezione del valore con una base di costi più efficiente, sarà ben posizionata per mantenere la quota di mercato e realizzare utili più consistenti nell'esercizio 26 e oltre.

Il risultato di TIKR

Coles sta lentamente uscendo da un anno di reset con una migliore visibilità dei costi, un migliore impegno digitale e volumi di clienti stabili. Il quadro finanziario non è esplosivo, ma sta diventando più prevedibile. Il modello di valutazione a lungo termine di TIKR mostra un percorso ragionevole verso una crescita annuale a una cifra media, sostenuta dal recupero dei margini, dalla semplificazione operativa e da un'allocazione disciplinata del capitale. Per gli investitori che seguono i settori difensivi, Coles rappresenta una storia più pulita in vista dell'esercizio 26.

Conviene comprare, vendere o tenere le azioni del gruppo Coles nel 2025?

Coles sembra più stabile rispetto a un anno fa, grazie al miglioramento dell'esecuzione e a una più chiara tendenza dei margini. La crescita digitale, lo slancio del marchio privato e i programmi di efficienza costituiscono la base per guadagni più consistenti. Le prossime relazioni saranno importanti per confermare se i margini possono espandersi e la crescita degli utili per azione può riaccelerare. Per il momento, il titolo si colloca in una ragionevole zona intermedia in cui la pazienza e il monitoraggio costante hanno senso.

Quanto rialzo ha il titolo Coles Group da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!