Verizon Communications Inc. (NYSE: VZ) è quotata a 39 dollari per azione, vicino al minimo delle 52 settimane di 38 dollari per azione. Dopo anni di crescita modesta dei ricavi, l'azienda rimane concentrata sull'efficienza, sull'allocazione disciplinata del capitale e sull'espansione dell'offerta di servizi wireless fissi.

Di recente, Verizon ha comunicato i risultati del terzo trimestre del 2025, mostrando la continua forza della sua attività di banda larga fissa senza fili, che ha aggiunto abbonati e rimane un motore di crescita fondamentale. Tuttavia, le connessioni telefoniche post-pagate sono leggermente diminuite, riflettendo le sfide di un mercato wireless competitivo. L'azienda ha inoltre continuato a espandere la sua copertura 5G Ultra Wideband, migliorando la qualità della rete e contribuendo a ridurre il numero di abbandoni. Questi risultati evidenziano i costanti progressi della banda larga, anche se Verizon sta lavorando per stabilizzare il suo segmento principale di telefonia mobile.

Nonostante la modesta crescita dei ricavi, il dividend yield del 7%, i margini costanti e il forte free cash flow fanno di Verizon una scelta affidabile per gli investitori orientati al reddito. Questo articolo analizza la posizione che gli analisti di Wall Street ritengono possa avere il titolo entro il 2027, sulla base delle previsioni di consenso e del Guided Valuation Model di TIKR. Queste cifre riflettono le aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

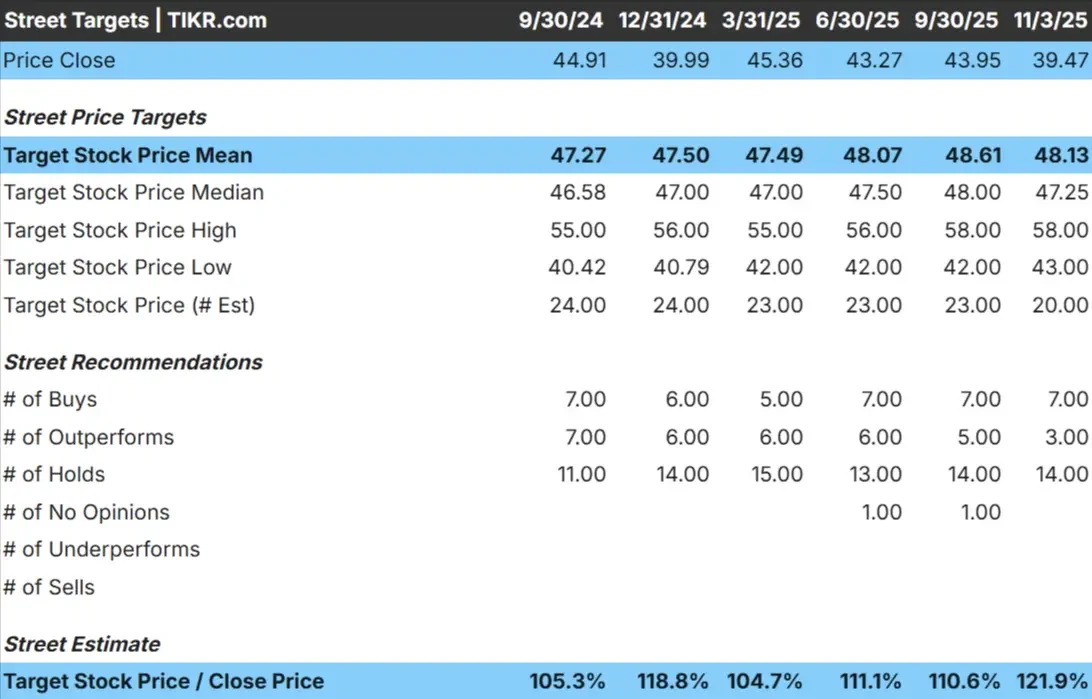

Verizon viene scambiata oggi a circa 39 dollari per azione. L'obiettivo di prezzo medio degli analisti è vicino a 48 dollari/azione, il che implica un rialzo del 22% circa nel prossimo anno. Le previsioni sono relativamente rigide e indicano aspettative costanti piuttosto che un ottimismo sfacciato:

- Stima alta: ~$58/azione

- Stima bassa: ~$43/azione

- Obiettivo mediano: ~$47/azione

- Valutazioni: 7 acquisti, 3 outperform, 14 fermi

In generale, gli analisti considerano Verizon abbastanza valutata, con un potenziale di guadagno moderato se il controllo dei costi e lo slancio della telefonia fissa reggono. Per gli investitori, ciò suggerisce un limitato ribasso ma un modesto rialzo, a meno che la crescita dei ricavi o i margini non migliorino più del previsto.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Verizon: Prospettive di crescita e valutazione

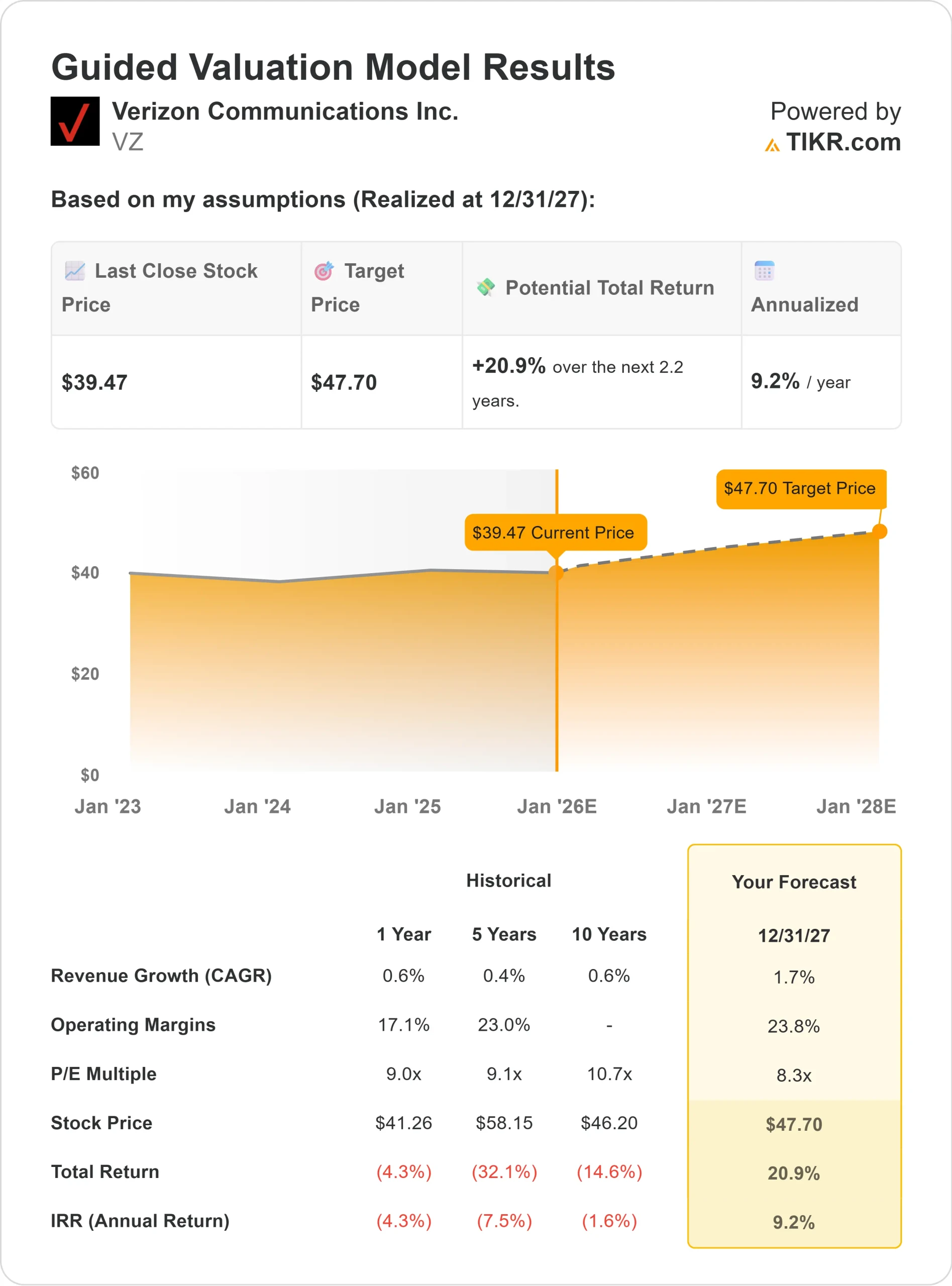

I fondamentali di Verizon rimangono stabili, sostenuti da una forte generazione di cassa e da un'esecuzione disciplinata:

- Crescita dei ricavi (CAGR): ~1,7% fino al 2027

- Margine operativo: ~23,8%.

- P/E a termine: ~8,3×

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a termine di 8×, suggerisce un valore di circa 48 dollari/azione entro il 2021.

- Ciò implica un rendimento totale del 21% circa, ovvero circa il 9% annualizzato.

Queste cifre indicano un titolo che non è destinato a salire, ma che offre stabilità e reddito costante. Per gli investitori, Verizon appare interessante soprattutto per il suo dividend yield del 7%, l'affidabilità della base degli utili e la valutazione conservativa che limita il rischio di ribasso. I rialzi dipenderanno probabilmente da una maggiore adozione della banda larga e dalla continua disciplina dei margini piuttosto che dall'espansione dei multipli.

Scopri il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa guida l'ottimismo?

La leadership di rete e l'esecuzione disciplinata di Verizon continuano a sostenere la stabilità degli utili. Il segmento della banda larga fissa senza fili, in crescita, è stato un successo silenzioso, che ha contribuito a compensare la crescita più lenta della telefonia mobile. Nel frattempo, i programmi di riduzione dei costi e di efficienza hanno mantenuto i margini sani nonostante i prezzi competitivi.

L'attenzione del management per gli abbonati premium postpaid e i forti tassi di retention danno agli analisti la certezza che la redditività rimarrà stabile. Per gli investitori, questi punti di forza indicano una generazione costante di flussi di cassa e un sostegno continuo al dividend yield del 7% di Verizon.

Caso orso: Crescita e pressione competitiva

Anche se i fondamentali sono solidi, le prospettive di crescita di Verizon rimangono limitate. La concorrenza wireless di T-Mobile e AT&T continua a mettere sotto pressione la crescita degli abbonati e il potere di determinazione dei prezzi. La forte spesa in conto capitale dell'azienda per l'infrastruttura 5G limita inoltre la flessibilità nel breve termine.

Per gli investitori, il rischio è che gli utili ristagnino mentre i multipli di valutazione rimangono bassi. In assenza di una crescita superiore o di un chiaro catalizzatore, Verizon potrebbe faticare a sovraperformare, lasciando che i rendimenti totali dipendano dai suoi dividendi piuttosto che dalle plusvalenze.

Prospettive per il 2027: quanto potrebbe valere Verizon?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward 8×, suggerisce che Verizon potrebbe essere scambiata vicino a 48 dollari/azione entro il 2027. Ciò rappresenta un rendimento totale del 21%, o circa il 9% annualizzato, rispetto al prezzo odierno di circa 39 dollari/azione.

Questa previsione riflette un moderato ottimismo, ma presuppone margini stabili e una crescita modesta degli utili. Affinché Verizon possa ottenere un rialzo maggiore, l'azienda avrebbe bisogno di un'adozione più rapida della banda larga o di nuovi fattori di reddito nei servizi enterprise e 5G.

Per gli investitori, Verizon sembra essere un titolo affidabile, focalizzato sul reddito piuttosto che sulla crescita. I rendimenti dovrebbero rimanere costanti, sostenuti dal solido flusso di cassa e dall'interessante dividendo, ma limitati dalla lenta espansione degli utili.

Compounders dell'IA con enormi plusvalenze che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>