Principali risultati:

- Momentum SaaS: L'ARR delle sottoscrizioni è cresciuto del 28% rispetto all'anno precedente, mentre l'ARR del SaaS è salito del 40% a 364 milioni di dollari.

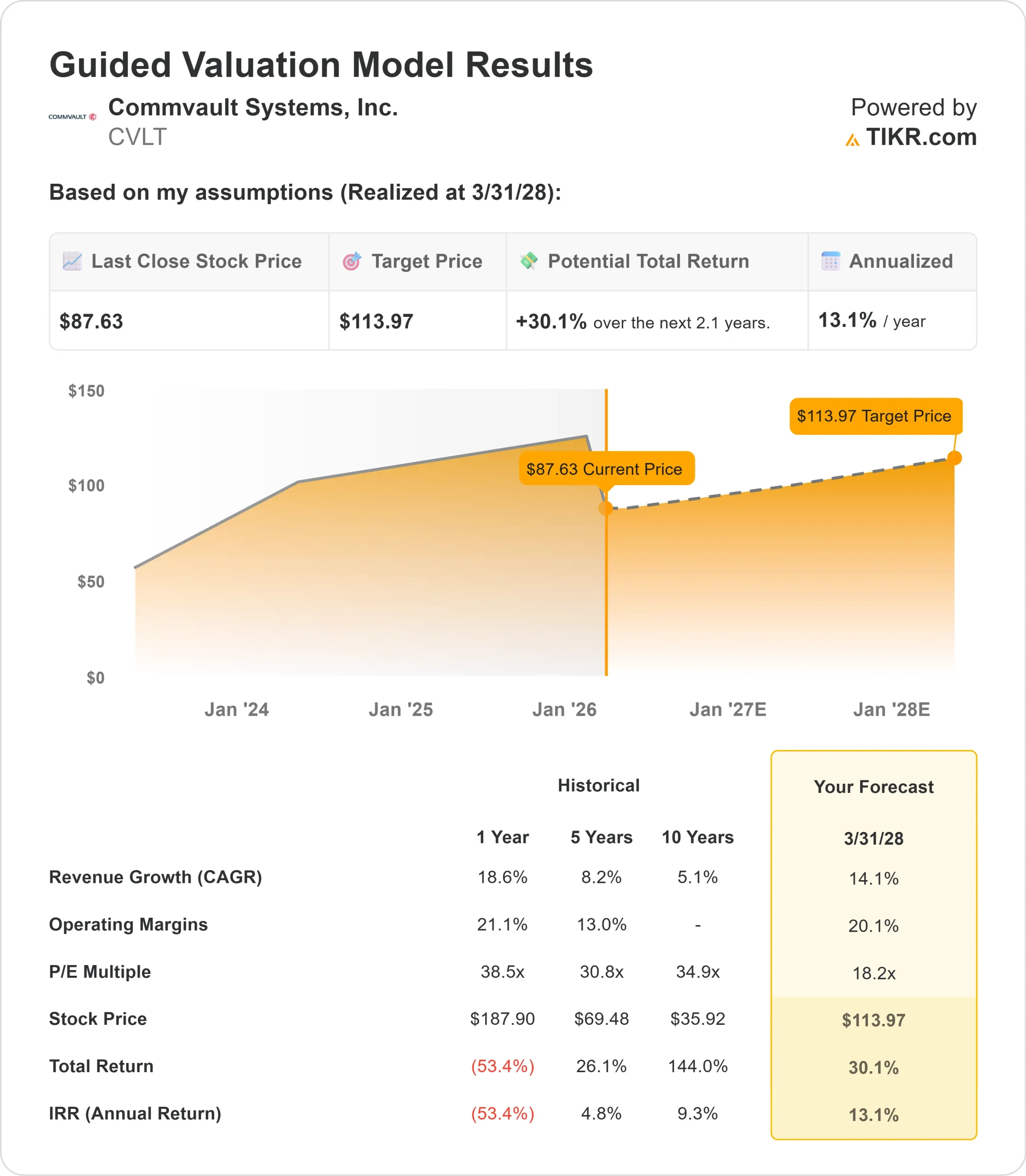

- Proiezione dei prezzi: Sulla base dell'attuale esecuzione, il titolo CVLT potrebbe raggiungere 114 dollari entro marzo 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 30% dal prezzo attuale di 87,63 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 13% circa nei prossimi 2,1 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Commvault Systems(CVLT) ha ottenuto ottimi risultati nel terzo trimestre dell'anno fiscale 2026 con una crescita del 30% dei ricavi da abbonamento e un'acquisizione record di clienti. L'azienda ha aggiunto 700 nuovi clienti in abbonamento e ha raggiunto la regola dei 40, bilanciando crescita e redditività.

Il CEO Sanjay Mirchandani ha sottolineato la leadership dell'azienda nell'innovazione con la piattaforma Commvault Cloud Unity. Questa release riunisce la sicurezza dei dati, la resilienza delle identità e il cyber recovery in un'unica piattaforma, alimentata dal Metallic AI fabric.

- Il mercato della resilienza informatica si sta espandendo man mano che le organizzazioni affrontano attacchi sofisticati e adottano carichi di lavoro AI.

- La piattaforma di Commvault affronta queste sfide proteggendo continuamente i dati, controllando l'accesso attraverso la gestione delle identità e consentendo un ripristino prevedibile su scala.

- L'ARR SaaS ha raggiunto i 364 milioni di dollari, con una crescita del 40% rispetto all'anno precedente. Le offerte di Identity Resilience dell'azienda hanno guadagnato terreno, con la protezione di Active Directory che ha raddoppiato il suo ARR.

- Le partnership con AWS, tra cui l'ottenimento della AWS Resilience Competency nella categoria Recovery e la vittoria del premio AWS Global Storage Partner of the Year 2025, convalidano le capacità cloud-native di Commvault.

- L'acquisizione di Clumio rafforza la posizione dell'azienda nella protezione dei dati cloud-native.

- Le nuove partnership, tra cui quella con Pinecone per la protezione dei database vettoriali, posizionano Commvault per catturare la crescita dei dati guidata dall'intelligenza artificiale.

Nonostante questi aspetti positivi, il titolo viene scambiato a 87,63 dollari, lasciando spazio al rialzo per gli investitori che riconoscono la posizione strategica dell'azienda nella resilienza informatica delle imprese.

Cosa dice il modello per le azioni Commvault

Abbiamo analizzato la trasformazione di Commvault in una piattaforma completa di cyber-resilienza, con una forte spinta SaaS e un'adozione aziendale in espansione.

L'azienda beneficia di venti di coda strutturali. I volumi di dati aziendali stanno esplodendo con l'adozione dell'intelligenza artificiale, creando più superfici di attacco che necessitano di protezione.

Gli attacchi ransomware continuano ad aumentare, costringendo le aziende a investire in infrastrutture di resilienza.

La piattaforma Unity di Commvault si differenzia per l'integrazione. Anziché richiedere più soluzioni puntuali, i clienti ottengono funzionalità unificate di sicurezza dei dati, protezione delle identità e ripristino. Questo approccio riduce la complessità e il costo totale di proprietà.

Il passaggio a modelli di abbonamento e SaaS offre ricavi ricorrenti prevedibili.

- I clienti SaaS che atterrano con un contratto iniziale di valore inferiore si espandono nel tempo con l'aggiunta di carichi di lavoro.

- Quasi il 50% dei clienti SaaS aziendali utilizza ora più offerte, rispetto al 30%-40% circa dello scorso anno.

- Il management prevede un continuo slancio del SaaS con la migrazione dei clienti verso architetture cloud ibride.

- Le partnership dell'azienda con i principali cloud provider e le iniziative cloud sovrane in Europa creano ulteriori opportunità di crescita.

Utilizzando una previsione di crescita annua dei ricavi del 14,1% e margini operativi del 20,1%, il nostro modello prevede che il titolo salirà a 114 dollari entro 2,1 anni. Questo presuppone un multiplo prezzo-utili di 18,2x.

Questo rappresenta una compressione rispetto alle medie storiche del P/E di Commvault, pari a 38,5x (un anno) e 34,2x (tre anni). Il multiplo più basso riflette le preoccupazioni del mercato per la transizione degli abbonamenti e le pressioni sui margini a breve termine dovute alla spesa per investimenti.

La vera opportunità risiede nel catturare la spesa per la resilienza informatica delle imprese, mentre le aziende modernizzano le loro infrastrutture e affrontano le minacce in evoluzione.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni CVLT:

1. Crescita dei ricavi:14,1%

La crescita di Commvault si basa sulla domanda di resilienza informatica e di migrazione al cloud.

- Nel terzo trimestre l'azienda ha registrato una crescita del 19% dei ricavi totali, con un aumento del 30% dei ricavi da abbonamento.

- Il management ha alzato la guidance per i ricavi da abbonamento per l'intero anno a 764-768 milioni di dollari, pari a una crescita del 30% a metà strada.

- Per l'anno fiscale 2026 si prevede una crescita dell'ARR totale di circa il 18% a valuta costante, trainata da una crescita dell'ARR su abbonamento del 24%.

- Il modello land-and-expand dell'azienda sta funzionando, con una forte acquisizione di nuovi clienti sia nel software a termine che nel SaaS.

- I mercati internazionali si sono rafforzati e il lancio della piattaforma Unity posiziona l'azienda in modo da acquisire una maggiore quota di portafoglio.

2. Margini operativi: 20,1%

Commvault ha ampliato i margini EBIT non-GAAP al 19,6% nel terzo trimestre e ha aumentato la guidance per l'intero anno al 19-20%.

I margini lordi sono migliorati all'81,5%, grazie a un migliore mix di prodotti e all'efficienza operativa, e la guidance per l'intero anno si attesta sullo stesso livello: 81%-81,5%.

L'azienda ha avviato un programma di ottimizzazione dei costi per allineare le risorse alle sue priorità di crescita.

Il management prevede una continua espansione dei margini grazie alle economie di scala, man mano che l'attività SaaS matura.

3. Multiplo P/E di uscita: 18,2x

Il mercato valuta Commvault a 19,2x gli utili attuali. Noi ipotizziamo una leggera compressione a 18,2x nel periodo di previsione.

Questo approccio conservativo tiene conto dei rischi di esecuzione nella transizione al SaaS e delle pressioni della concorrenza.

Quando Commvault dimostrerà una crescita SaaS sostenuta e la trazione della piattaforma Unity, l'azienda dovrebbe ottenere un premio per il suo profilo di ricavi ricorrenti e la sua posizione di mercato.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

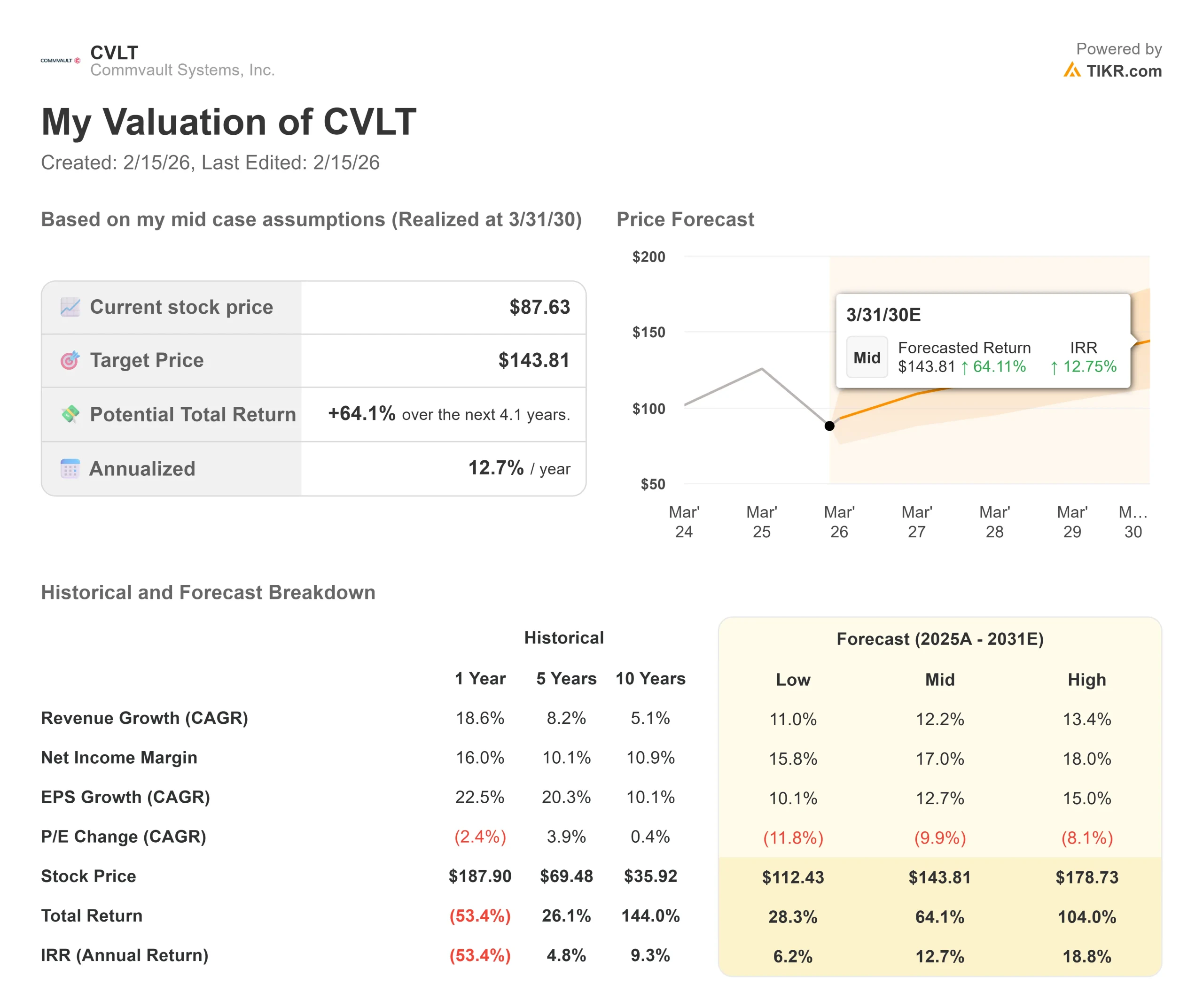

Le transizioni del software aziendale creano incertezza. Ecco come potrebbero andare le azioni Commvault in diversi scenari fino a marzo 2030:

- Caso basso: se la crescita dei ricavi si riduce all'11% e i margini di utile netto si comprimono al 15,8%, gli investitori vedono comunque un rendimento totale del 28,3% (6,2% annuo).

- Caso medio: Con una crescita del 12,2% e margini del 17%, prevediamo un rendimento totale del 64,1% (12,7% annuo).

- Caso alto: se l'adozione della resilienza informatica dovesse accelerare, portando a una crescita dei ricavi del 13,4% mentre Commvault mantiene margini del 18%, i rendimenti potrebbero raggiungere il 104% totale (18,8% annuo).

Scopri cosa pensano gli analisti delle azioni CVLT in questo momento (gratis con TIKR) >>>

L'intervallo riflette l'esecuzione dell'adozione della piattaforma Unity, il successo nell'espansione dei clienti SaaS aziendali e la capacità dell'azienda di bilanciare gli investimenti per la crescita con la redditività.

Nel caso basso, la pressione della concorrenza si intensifica o i clienti rallentano la spesa per la migrazione al cloud.

Nel caso più alto, la crescita dei dati guidata dall'intelligenza artificiale e le preoccupazioni legate al ransomware accelerano gli investimenti nella resilienza delle imprese, mentre l'approccio integrato di Unity favorisce un cross-selling più rapido del previsto.

Quanto può salire il titolo Commvault da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!