Dati chiave sul titolo Tesla

- Prezzo attuale: 400,49 $

- Prezzo obiettivo (medio): ~1.630 $

- Obiettivo di mercato: ~420 $

- Rendimento totale potenziale: ~307%

- Tasso di rendimento interno (IRR) annualizzato: ~36% all’anno

- Reazione agli utili: -3,56% (22 aprile 2026)

- Drawdown massimo: -29,93% (8 aprile 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Tesla, Inc. (TSLA) ha dedicato la sua ultima conference call sugli utili a dire agli investitori di smettere di considerarla un'azienda automobilistica. Il direttore finanziario Vaibhav Taneja l'ha detto chiaramente: Tesla ora pone l'accento sulla guida completamente autonoma, il suo software di guida autonoma, "come prodotto, mentre il veicolo è solo il mezzo di consegna". Ecco l’intera argomentazione rialzista in una sola frase. E nel giro di una sola settimana a giugno, le autorità di regolamentazione di due continenti hanno iniziato a verificare se ciò fosse vero.

Il titolo si attesta a 400,49 dollari, ancora ben al di sotto del suo massimo delle 52 settimane di 498,83 dollari, secondo TIKR. Il mercato non ha dubbi sulle auto di Tesla. Sta cercando di valutare il valore del software che il management sostiene essere il vero business, ed è proprio quel software che le autorità di regolamentazione stanno ora esaminando con attenzione.

Una settimana di provvedimenti normativi mirati alla tesi

Il 18 giugno, l’autorità svedese dei trasporti ha raccomandato all’UE di respingere l’FSD a meno che Tesla non rimuova lo “Speed Offset”, la funzione che consente all’auto di viaggiare al di sopra del limite di velocità indicato. Il rappresentante svedese “voterà a favore solo se la funzionalità di superamento dei limiti di velocità di Tesla verrà rimossa”, secondo quanto riportato da Reuters in merito alla lettera.

I conti non mentono. L’approvazione a livello UE richiede 15 voti su 27 Stati membri, che rappresentino il 65% della popolazione, il che di fatto richiede il sì di Germania, Francia o Italia, nessuno dei quali si è ancora espresso a favore. La Finlandia e la Norvegia condividono le preoccupazioni della Svezia, mentre Lituania, Estonia, Danimarca e Belgio hanno approvato l’FSD a livello nazionale. La commissione si riunirà il 30 giugno, ma quel giorno non è prevista alcuna votazione, quindi gli investitori riceveranno un segnale, non un verdetto.

La pressione non è solo europea. Il 16 giugno, i senatori Edward Markey e Richard Blumenthal hanno chiesto alla NHTSA di verificare le dichiarazioni sulla sicurezza dell’FSD pubblicate autonomamente da Tesla, definendole «deboli e fuorvianti» e fissando una scadenza al 7 luglio. La loro obiezione è di natura metodologica: Tesla confronta gli incidenti gravi verificatisi con le auto più recenti dotate di FSD con un tasso più ampio a livello statunitense che include anche incidenti minori avvenuti con veicoli più vecchi. Tesla non ha risposto alle richieste di commento.

Consulta le stime storiche e previsionali sul titolo Tesla (è gratis!) >>>

Perché l’analisi è ancora più importante dei titoli dei giornali

Taneja ha confermato che l’FSD ha raggiunto quasi 1,3 milioni di clienti paganti a livello globale, con una crescita trainata dagli abbonamenti e un calo del tasso di abbandono. Questo mix di ricavi ricorrenti rappresenta il cambiamento da cui dipende la valutazione. I ricavi dei servizi sono cresciuti del 42% su base annua, rappresentando la fascia ad alto margine che si moltiplica con l’aumentare delle dimensioni della flotta.

Il CEO Elon Musk ha gestito con attenzione i tempi, e la franchezza è importante. Riguardo ai ricavi dell’autonomia, ha affermato: «Penso che probabilmente i ricavi dell’FSD senza supervisione o del Robotaxi non saranno particolarmente rilevanti quest’anno, ma credo che lo saranno in modo significativo l’anno prossimo». I Robotaxi circolano senza autisti di sicurezza ad Austin, Dallas e Houston, con l’obiettivo di espandersi in una dozzina di stati entro la fine dell’anno. Tesla sta chiedendo agli investitori di finanziare un flusso di ricavi previsto per il 2027 con la liquidità del 2026, e il voto dell’UE determinerà quanto potrà essere ampio il mercato di quel flusso.

La conferenza ha inoltre messo in luce un costo che pochi stanno valutando. Musk ha ammesso che le auto Hardware 3, una fetta consistente della flotta venduta con FSD tra il 2019 e il 2023 circa, non sono fisicamente in grado di utilizzare l’FSD senza supervisione. Gli adeguamenti richiederebbero la costruzione di “micro-fabbriche” dedicate nelle principali aree metropolitane. Questa responsabilità si nasconde dietro la cifra di 1,3 milioni di clienti paganti.

Il problema della valutazione in cifre concrete

Ecco il divario che fa sì che ogni notizia sulle normative influenzi il titolo. Tesla viene scambiata a circa 89 volte l’EV/EBITDA NTM e a circa 186 volte il P/E NTM, secondo TIKR. General Motors viene scambiata a circa 7 volte e Ford a circa 15 volte sulla base dello stesso indicatore EV/EBITDA forward, a fronte di una mediana del settore automobilistico inferiore a 5 volte. Tesla viene scambiata a oltre 18 volte quella mediana. Quel premio rappresenta il prezzo che il mercato sta pagando per FSD, Robotaxi e Optimus, ed è per questo che una lettera svedese riguardante un’impostazione della velocità può influenzare il titolo.

Il premio è giustificabile solo se il software si espande in linea con la tempistica prevista dal management. Un rifiuto a livello dell’Unione Europea o una constatazione della NHTSA che costringa Tesla a rivedere la propria comunicazione sulla sicurezza non comprometterebbero le auto. Comprimerebbero invece il multiplo, poiché il multiplo riflette la storia del software.

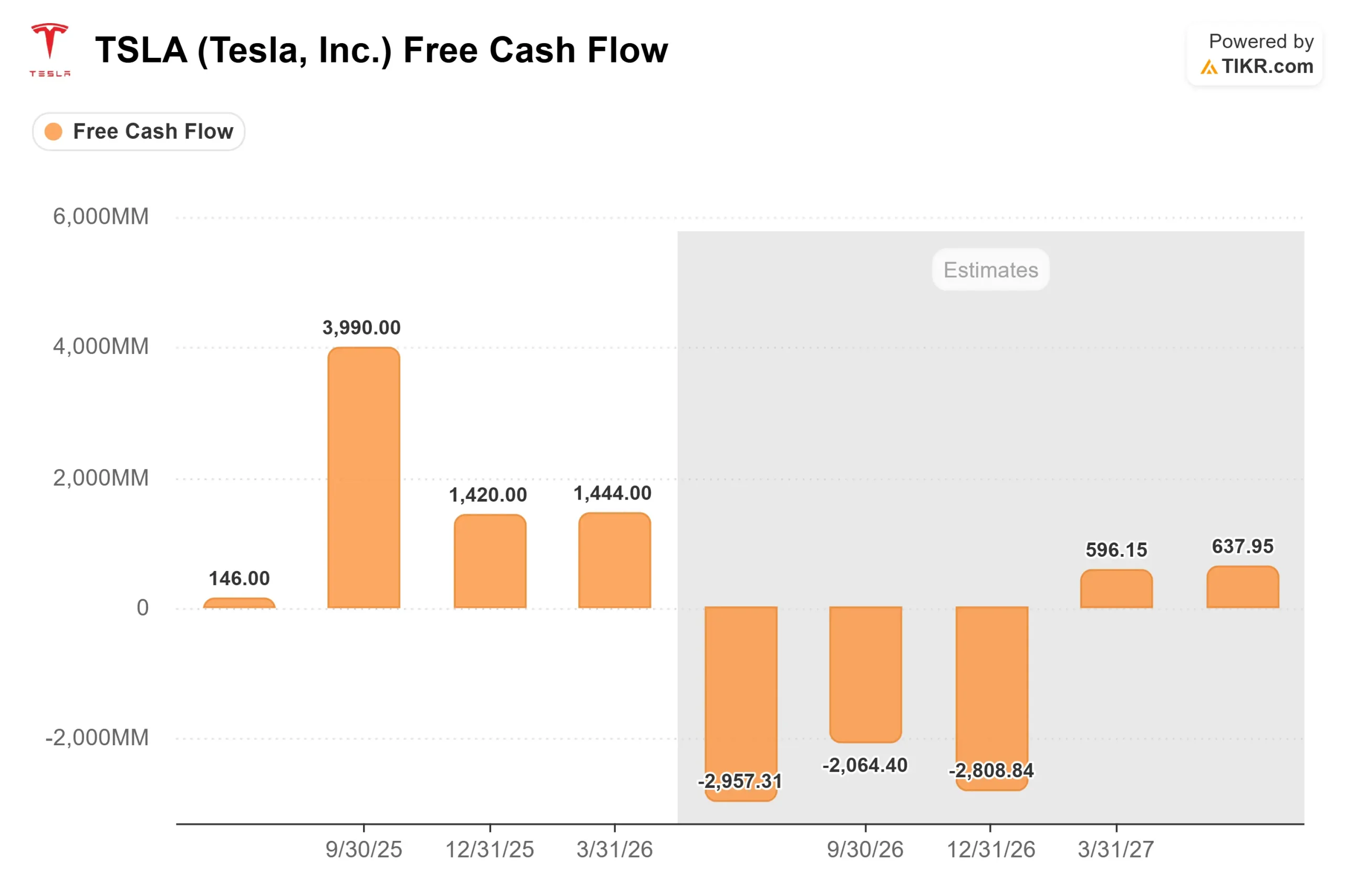

I ribassisti hanno argomenti concreti riguardo alla liquidità. Il management ha indicato per il 2026 una spesa in conto capitale superiore a 25 miliardi di dollari, quasi il triplo degli 8,5 miliardi spesi nel 2025, e le stime di TIKR mostrano che il flusso di cassa libero scenderà a circa -9,7 miliardi di dollari nel 2026. Tesla sta finanziando l’attività futura con gli utili di quella attuale, i cui ricavi nel settore automobilistico sono sotto pressione. Il sentiment è diviso per un motivo: il panel degli analisti riporta 18 «Buy», 5 «Outperform», 18 «Hold», 2 «Underperform» e 4 «Sell», e il prezzo obiettivo medio di Wall Street, vicino ai 420 dollari, si attesta appena al di sopra del prezzo attuale.

Scopri come si comporta Tesla rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 400,49 dollari

- Prezzo obiettivo (medio): ~1.630 dollari

- Rendimento totale potenziale: ~307%

- Tasso di rendimento interno (IRR) annualizzato: ~36% / anno

Lo scenario intermedio del TIKR prevede un prezzo obiettivo di circa 1.630 $ per azione nei prossimi 4,5 anni, il che implica un rendimento totale di circa il 307% e un rendimento annualizzato di circa il 36%. Il percorso si basa su un CAGR dei ricavi del 21% circa, portando i ricavi del 2025 da circa 95 miliardi di dollari a circa 226 miliardi di dollari entro il 2030.

Due fattori trainanti dei ricavi sono alla base di questo scenario: gli abbonamenti FSD e l’economia della flotta di Robotaxi come fonte di ricavi da software, nonché l’espansione dello stoccaggio di energia partendo da una base di 12,8 miliardi di dollari nel 2025. Il fattore trainante dei margini è la leva operativa su software e servizi, con un margine di utile netto che, secondo le proiezioni, dovrebbe raggiungere circa il 23% entro il 2030, partendo dal 6,2% del 2025. Il rischio principale è di natura normativa e temporale: se l’approvazione a livello UE dovesse slittare o se i ricavi non soggetti a regolamentazione rimanessero irrilevanti oltre il 2027, il multiplo si comprimerebbe rapidamente. Il potenziale di rialzo è rappresentato da una crescita lineare dell’autonomia che rivaluterebbe il titolo in linea con il modello. Il rischio di ribasso è invece un rallentamento del lancio che costringerebbe Tesla a bruciare liquidità a fronte di un settore automobilistico in difficoltà.

Conclusione

Il prossimo banco di prova è il 30 giugno, quando la commissione dell’UE esaminerà l’FSD. Da osservare se Germania, Francia o Italia segnaleranno una posizione. Il silenzio mantiene il mercato a livello di blocco in stallo e spinge i multipli verso l’approvazione, convalidando la tempistica su cui è basato il prezzo del titolo. Un’altra data è importante: il 7 luglio, quando la NHTSA dovrà rispondere ai senatori. Uno scenario positivo potrebbe essere dato dallo slancio dell’UE e da una risposta procedurale da parte della NHTSA. Uno scenario negativo potrebbe essere rappresentato da un irrigidimento del blocco nordico e da un’indagine più approfondita sulla sicurezza. Per un titolo il cui prezzo si basa sul software piuttosto che sull’acciaio, il verdetto sul software è ora fissato in calendario.

Dovresti investire in Tesla?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Tesla e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Tesla insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Tesla su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!