Dati chiave sul titolo Salesforce

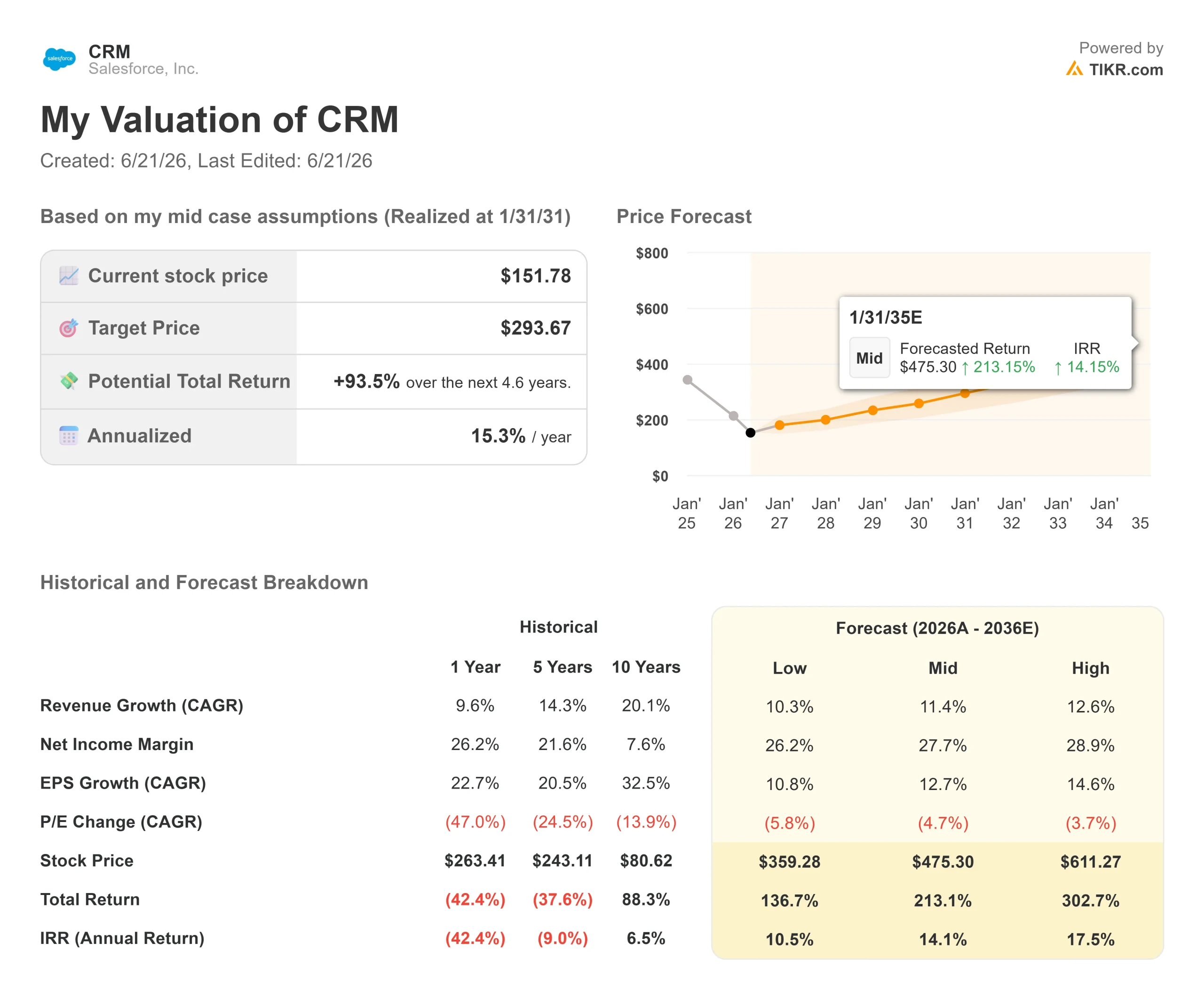

- Prezzo attuale: 151,78 $

- Prezzo obiettivo (medio): ~290 $

- Prezzo obiettivo di mercato: ~250 $

- Rendimento totale potenziale: ~94%

- Tasso di rendimento interno (IRR) annualizzato: ~15% all’anno

- Reazione agli utili: (0,75%) (27 maggio 2026)

- Drawdown massimo: 44,53% (18 giugno 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Salesforce, Inc. (CRM) ha chiuso a 151,78 dollari il 18 giugno, appena sopra il minimo delle ultime 52 settimane e il 45% al di sotto del massimo di 276,80 dollari raggiunto un anno fa. Il titolo ha trascorso tutto il 2026 alle prese con un unico timore: che gli agenti basati sull’intelligenza artificiale (AI) ora commercializzati da Salesforce possano gradualmente sostituire il personale umano per cui i clienti pagano dal 1999. I rialzisti ribattono che la più grande piattaforma al mondo di gestione delle relazioni con i clienti (CRM), il sistema che le aziende utilizzano per tracciare ogni interazione con i clienti, acquista più valore man mano che gli agenti si moltiplicano, non il contrario. Il mercato non è ancora in grado di decidere chi abbia ragione, e il divario tra un prezzo fortemente penalizzato e un’attività ancora in crescita è abbastanza ampio da rendere la questione degna di una risposta.

Ciò che rende questo momento diverso è che Salesforce ha appena mostrato agli investitori, attraverso operazioni concrete anziché semplici presentazioni, come intende vincere la disputa.

Tre acquisizioni in tre settimane svelano il piano

In circa tre settimane, Salesforce ha siglato accordi per Contentful, una piattaforma che distribuisce contenuti digitali tramite interfacce aperte anziché pagine web fisse, e m3ter, una piattaforma di fatturazione progettata per la tariffazione basata sul consumo. Ciascuna di esse si inserisce in uno stack che comprende già Informatica per i dati. Le azioni non hanno reagito positivamente. Il titolo CRM ha perso circa il 3,9% il 9 giugno, quando la notizia su m3ter è arrivata in concomitanza con nuovi licenziamenti, poiché il mercato ha interpretato l’infrastruttura di fatturazione come un semplice “impianto idraulico”, non come un fattore di crescita.

Ma è proprio l’infrastruttura il punto cruciale. Quando un agente basato sull’intelligenza artificiale svolge il lavoro di dieci dipendenti, addebitare dieci postazioni smette di avere senso. m3ter fornisce a Salesforce gli strumenti per addebitare ciò che gli agenti fanno effettivamente, trasformando l’utilizzo in tempo reale in una fattura. Come ha affermato Meredith Schmidt, vicepresidente esecutivo e direttore generale di Agentforce Revenue Management, l’IA sta trasformando il panorama «passando dagli abbonamenti tradizionali a modelli basati sul consumo». Ciò ridefinisce la visione pessimistica: Salesforce non sta aspettando che il modello a postazione fallisca; sta costruendo il modello che lo sostituirà.

Consulta le stime storiche e previsionali sul titolo Salesforce (è gratis!) >>>

Cosa ha detto il management quando le slide sono state messe da parte

Il quadro più chiaro è emerso da una chiacchierata informale alla Mizuho Technology Conference del 9 giugno, dove il presidente e CMO Patrick Stokes ha illustrato Headless 360, l’iniziativa dell’azienda volta a consentire agli agenti di IA esterni di accedere ai dati di Salesforce tramite standard aperti. Stokes ha affermato che l’azienda ha osservato i propri partner dei laboratori di IA smettere di accedere a Salesforce come sito web e iniziare a estrarre dati tramite i propri agenti, e l’utilizzo è aumentato anziché diminuire.

«Quello che stiamo osservando è in realtà un’espansione dell’utilizzo e un aumento del consumo», ha affermato Stokes. Ha segnalato che probabilmente emergeranno delle «licenze utente per agenti» accanto alle postazioni per gli utenti umani, in modo che i clienti possano identificare autonomamente gli agenti in esecuzione sulla piattaforma. Questa è la risposta strategica alla questione delle postazioni, fornita agli investitori più preoccupati al riguardo. Se gli agenti diventano una nuova unità con licenza che alimenta una fatturazione a consumo, l’erosione delle postazioni diventa una transizione, non una condanna a morte.

I numeri dietro alla paura

Un’azienda che ha perso il 45% del proprio valore è solitamente un’azienda in perdita. Salesforce sta facendo l’opposto. Ha chiuso l’anno fiscale 2026 con un fatturato di 41,5 miliardi di dollari, in crescita di circa il 10%, un margine lordo del 77,6% e un margine di flusso di cassa libero del 34,7%. Il suo rapporto sul primo trimestre dell’anno fiscale 2027, pubblicato il 27 maggio, ha superato le aspettative su entrambi i fronti, eppure quel giorno il titolo ha perso lo 0,75%. L’azienda sta convertendo più di un terzo del fatturato in liquidità, riducendo al contempo attivamente il numero di azioni in circolazione attraverso un programma di riacquisto aggressivo.

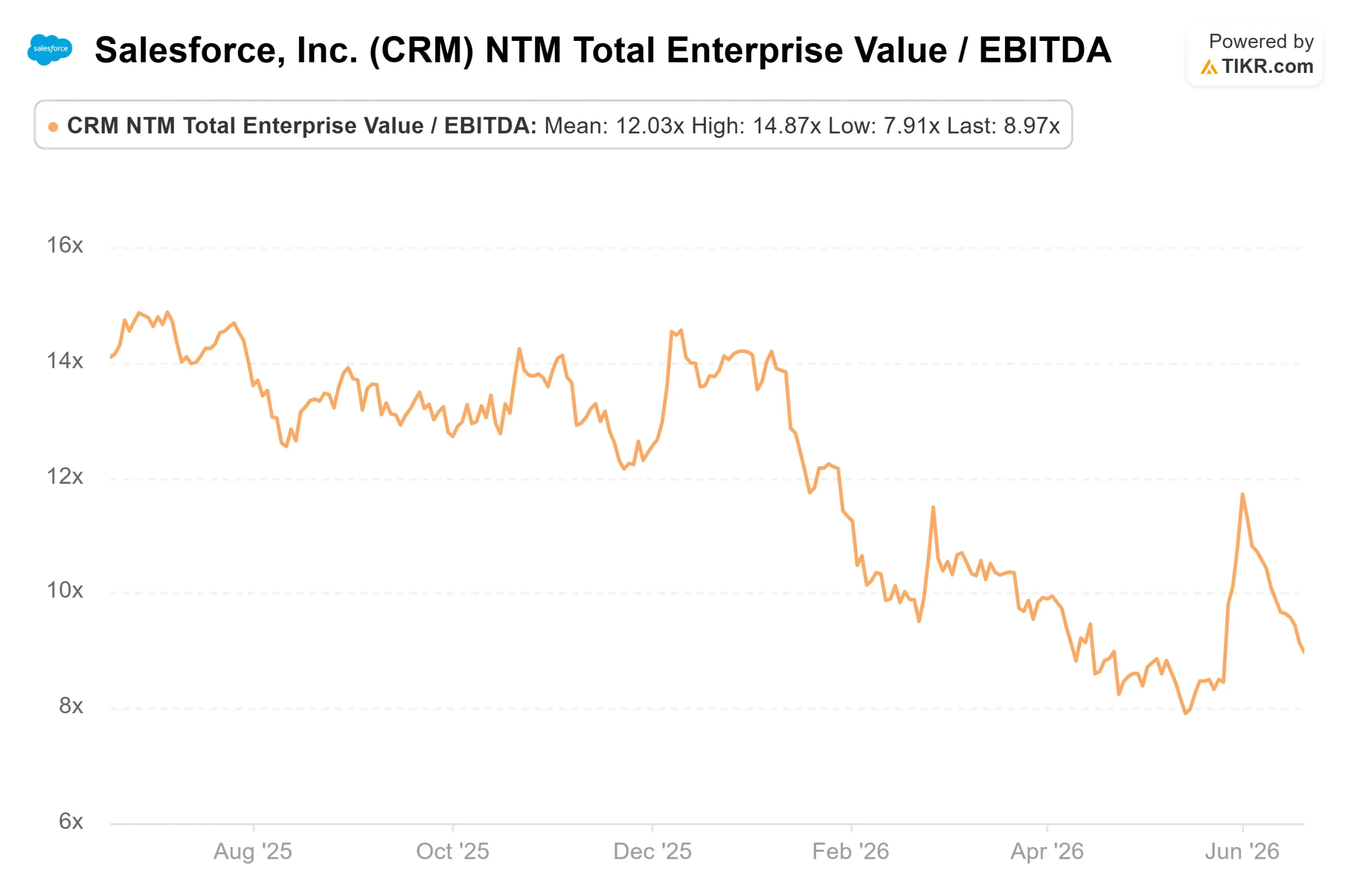

È proprio questa capacità di generare liquidità il motivo per cui la valutazione appare disallineata piuttosto che semplicemente conveniente. Salesforce viene scambiata a un EV/EBITDA NTM(multiplo del valore aziendale rispetto all’EBITDA previsto per i prossimi dodici mesi) di 8,97x, contro una media del settore software vicina a 29,87x. ServiceNow, Cadence e CrowdStrike sono tutte quotate a multipli futuri di gran lunga più elevati. Il titolo più grande e con la maggiore capacità di generare liquidità del gruppo è quotato al di sotto di quasi tutti gli altri, uno sconto che ha senso solo se si ritiene che la sua crescita subisca una battuta d’arresto permanente.

Scopri come si comporta Salesforce rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo obiettivo (medio): ~290 $

- Rendimento totale potenziale:~94%

- TIR annualizzato: ~15% / anno (a partire da 151,78 $ oggi)

Due fattori trainanti sostengono le previsioni: la continua crescita a doppia cifra degli abbonamenti nei servizi cloud principali e l’accelerazione di Agentforce e dei ricavi basati sul consumo con l’entrata in funzione del sistema di fatturazione m3ter. Il fattore trainante dei margini è la leva operativa, con un margine di utile netto che, secondo le proiezioni, dovrebbe espandersi fino a circa il 28% man mano che il numero di agenti cresce senza un aumento proporzionale del personale. Il rischio principale è che i ricavi basati sul consumo crescano troppo lentamente per compensare l’erosione del numero di postazioni prima che questa incida sul fatturato.

Lo scenario positivo: lo stack di IA rilancia la crescita, i multipli si normalizzano e il titolo raddoppia all’incirca.

Lo scenario negativo: il timore di una disruption si rivela fondato, la crescita rallenta e il multiplo rimane compresso perché la fiducia non torna mai.

Conclusione

Il punto di svolta non sarà una demo del prodotto. Sarà la relazione sul secondo trimestre dell’anno fiscale 2027, prevista per fine agosto, e la voce che conta è la crescita organica dei ricavi. Il management ha indicato che la seconda metà dell’anno fiscale 2027 registrerà un’accelerazione. Se tale riaccelerazione si manifesterà ad agosto, con l’ARR di Agentforce in salita verso il prossimo miliardo, il calo del 45% inizierà a sembrare il punto di minimo. Se la crescita dovesse rallentare mentre le acquisizioni rimangono invisibili nella linea dei ricavi, il mercato continuerà a considerare Salesforce come un’azienda in declino, indipendentemente da quanta liquidità generi. Tenete d’occhio il fatturato ad agosto.

Dovreste investire in Salesforce?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Salesforce e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Salesforce insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Salesforce su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli azionari in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!