Dati chiave sul titolo Dell

- Prezzo attuale: 409,50 $

- Prezzo obiettivo (medio): ~530 $

- Prezzo obiettivo di mercato: ~485 $

- Rendimento totale potenziale: ~30%

- Tasso di rendimentointerno (IRR) annualizzato: ~6% all’anno

- Reazione agli utili: +32,76% (28 maggio 2026)

- Drawdown massimo: 32,64% (20 gennaio 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

La linea che ridefinisce la storia di Dell

Dell Technologies (DELL) ha più che triplicato il proprio valore quest’anno, e il mercato non riesce ancora a mettersi d’accordo sul suo valore. I rialzisti vedono in Dell il vincitore indiscusso nel settore hardware legato allo sviluppo dell’intelligenza artificiale. I ribassisti vedono invece un produttore di computer con margini ridotti, valutato come una piattaforma dopo un’impennata vertiginosa. A 409,50 dollari, in calo rispetto al massimo di 469,47 dollari raggiunto nelle ultime 52 settimane, il titolo si colloca a metà strada tra queste due visioni. La domanda che gli investitori continuano a porsi è semplice: dopo un rialzo così consistente, Dell è ancora sottovalutata o i guadagni facili sono ormai finiti?

Una chiacchierata informale del 2 giugno ha fornito una risposta parziale. Alla Bank of America Global Technology Conference, Arthur Lewis, presidente dell’Infrastructure Solutions Group (ISG) di Dell, la divisione che commercializza server, sistemi di archiviazione e apparecchiature di rete, è stato molto diretto riguardo alle prospettive al rialzo. Le nuove previsioni, ha affermato, «sono limitate solo dall’offerta. La domanda che stiamo osservando supera di gran lunga l’offerta di cui disponiamo». Ciò ridefinisce la prospettiva ribassista. Il rischio non è se i clienti vogliano i server AI di Dell, ma se Dell sia in grado di fornirli abbastanza rapidamente e con quale margine di profitto.

Perché l’espressione «limitato dall’offerta» cambia i calcoli

Per gran parte del 2026, il dibattito ha riguardato la sostenibilità della domanda. Lewis ha spostato il dibattito su un terreno più difficile da contestare, affermando che Dell ora ha visibilità sugli ordini «fino al ’26, al ’27 e in parte del ’28». Quando il vincolo è l’offerta anziché la domanda, i ricavi a breve termine dipendono dall’esecuzione e dall’accesso ai componenti, non dall’aggiudicazione di contratti.

L’ultimo trimestre lo conferma. In seguito alla pubblicazione dei risultati del primo trimestre fiscale 2027 di Dell, avvenuta il 28 maggio, il titolo ha registrato un balzo del 32,76% il giorno successivo, la reazione più forte agli utili registrata da anni. Dell ha registrato ricavi record pari a 43,84 miliardi di dollari, con i ricavi dei server ottimizzati per l’IA in crescita del 757% a 16,13 miliardi di dollari. Il management ha quindi rivisto al rialzo le previsioni di fatturato per l’intero anno, portandole da 165 a 169 miliardi di dollari, e ora prevede circa 60 miliardi di dollari di fatturato derivante dai server per l’intelligenza artificiale quest’anno. Non si è trattato solo di entusiasmo, ma di una rivalutazione delle potenzialità della base di fatturato di Dell.

Consulta le stime storiche e previsionali sul titolo Dell (è gratis!) >>>

L’aspetto che riguarda silenziosamente i margini

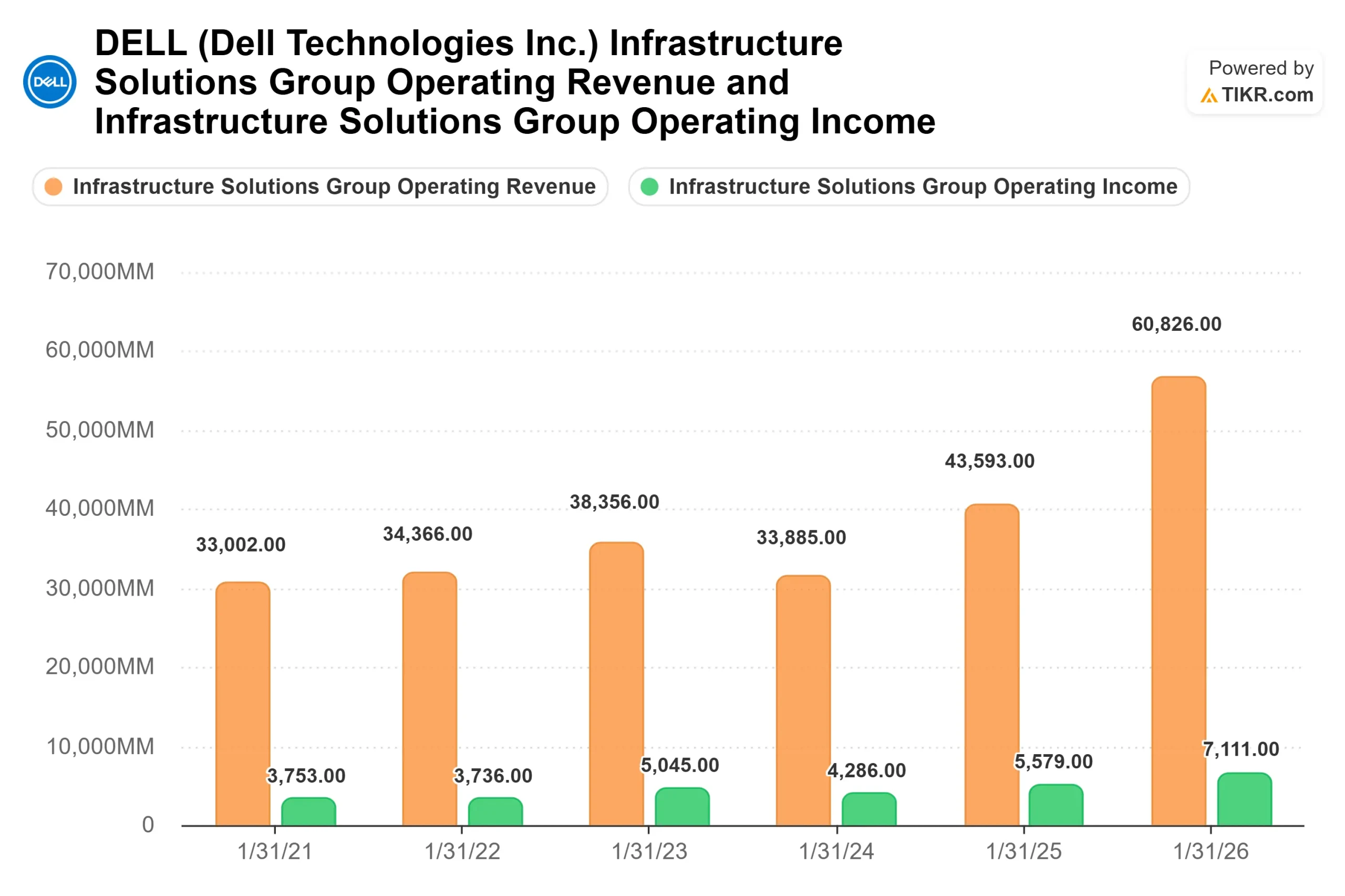

La preoccupazione degli analisti ribassisti è sempre stata che i server per l’IA presentino margini più ridotti rispetto ai prodotti tradizionali di Dell. Lewis ha respinto questa tesi, e la risposta sta proprio nel settore dello storage. Ha affermato che lo storage basato sulla proprietà intellettuale di Dell ha registrato «una crescita in linea con la domanda ben superiore a quella del mercato per 5 trimestri consecutivi» e che «lo storage basato sulla proprietà intellettuale di Dell ha un valore maggiore rispetto a quello dei partner».

Questo si ricollega a un prodotto che gli investitori possono monitorare. La nuova piattaforma di storage PowerStore Elite di Dell sarà disponibile a livello globale a luglio 2026. Lo storage presenta margini più elevati rispetto ai server, e ogni server AI venduto rappresenta un’opportunità per integrarlo. Secondo i dati trimestrali riportati da Dell, il margine operativo della divisione ISG si è mantenuto al 10,5% nonostante l’elevata quota di prodotti AI, in aumento rispetto al 9,7% dell’anno precedente. La strategia di integrazione e la scala stanno compensando la minore redditività dei server, senza esserne sopraffatte.

C’è un secondo fattore favorevole. Man mano che l’IA passa da modelli che “pensano” ad agenti che “agiscono”, un numero maggiore di carichi di lavoro viene eseguito su CPU standard, poiché le attività degli agenti sono “un processo seriale sequenziale che richiede una CPU”, ha affermato Lewis. Ciò ha contribuito a far crescere del 92% i ricavi dei server tradizionali e delle soluzioni di rete nel trimestre. Il business tradizionale non sta svanendo. L’IA basata sugli agenti lo sta alimentando.

Come si posiziona Dell rispetto ai concorrenti

Ecco la tensione creata da questa corsa al rialzo. Anche adesso, Dell è quotata a un prezzo inferiore rispetto alla maggior parte dei concorrenti nel settore hardware. Il suo multiplo prezzo/utili (P/E) per i prossimi dodici mesi (NTM) si attesta a 22,19x, contro una mediana del settore pari a 14,42x. Ma quella mediana è trascinata al ribasso dai titoli con andamento più lento. Per quanto riguarda l’EV/EBITDA, che mette a confronto il valore totale con gli utili di base, Western Digital viene scambiata a 32,30x e Seagate a 34,06x, entrambe ben al di sopra del 15,03x di Dell, mentre Lenovo si attesta a 8,01x.

Quindi la questione del premio o dello sconto non ha una risposta univoca, ed è proprio questo il punto. Dell non è né la società più economica del gruppo né la più costosa, eppure cresce più rapidamente di quasi tutte le altre. Per un’azienda che prevede quest’anno un fatturato di circa 60 miliardi di dollari nel settore dei server per l’intelligenza artificiale, un multiplo forward di 22x rappresenta una scommessa sul fatto che la crescita sia reale e che i margini si mantengano man mano che i volumi aumentano. È proprio su questo punto che i rialzisti e i ribassisti continuano a dividersi.

Scopri come si comporta Dell rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 409,50 dollari

- Prezzo obiettivo (medio): ~530 $

- Rendimento totale potenziale: ~30%

- Tasso di rendimentointerno (IRR) annualizzato: ~6% / anno

Qui si utilizza lo scenario intermedio perché ipotizza un reale rallentamento rispetto alla crescita attuale, e lo scenario di base ragionevole man mano che il ciclo dell’IA matura. L’obiettivo si basa su due fattori trainanti del CAGR dei ricavi: i ricavi dei server per l’IA che si avvicinano a un run rate di circa 60 miliardi di dollari, e lo storage e i servizi a valore aggiunto associati a tali sistemi. Il fattore che influenza i margini è misto, con lo storage IP di Dell che cresce più rapidamente rispetto ai server a margine inferiore. Il rischio principale è che lo stesso mix si ritorca contro Dell se i server crescono mentre i servizi correlati restano indietro, oppure se i costi della memoria comprimono i prezzi.

Il lato positivo: se la conversione del portafoglio ordini e i servizi correlati si mantengono, lo scenario ottimistico indica un rendimento totale di circa l’80%, pari a circa il 7% all’anno.

Lo scenario negativo: se la crescita rallenta più rapidamente di quanto previsto dal modello, lo scenario pessimistico si attesta a un rendimento totale vicino all’11%, poco più dell’1% all’anno.

Conclusione

Il prossimo appuntamento per valutare questa tesi è la relazione sul secondo trimestre fiscale 2027 di Dell, prevista per la fine di agosto 2026. Il management ha indicato una guida di ricavi compresi tra circa 44 e 45 miliardi di dollari e un utile per azione rettificato di circa 4,80 dollari. Il dato più importante è il margine operativo della divisione ISG. Uno scenario positivo sarebbe un margine pari o superiore al 10,5% appena registrato da Dell, mentre i ricavi dei server per l’IA continuano a crescere. Uno scenario negativo sarebbe invece un calo del margine con l’aumento della quota di prodotti legati all’IA, il che darebbe ragione ai ribassisti. Il sentiment del mercato è positivo in vista della pubblicazione, con 14 raccomandazioni “Buy”, 5 “Outperform”, 8 “Hold”, 1 “No Opinion”, 1 “Underperform” e 1 “Sell”. L’offerta è già stata assorbita. La domanda aperta è: quanto guadagnerà prima della chiusura?

Dovresti investire in Dell?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Dell e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Dell insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Dell su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!