Dati chiave sul titolo Netflix

- Intervallo delle ultime 52 settimane: 75,01 $ – 134,12 $

- Prezzo attuale: 77,38 $

- Obiettivo medio di mercato: ~114 $

- Obiettivo del modello TIKR: ~158 $ con un IRR annualizzato di circa il 17%

- Ricavi del primo trimestre 2026: 12,25 miliardi di dollari (+16% su base annua)

- Margine operativo del primo trimestre 2026: 32,3%

- Utenti a pagamento: oltre 325 milioni

- Previsione dei ricavi per l’intero 2026: 50,7–51,7 miliardi di dollari

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito)>>>

Molto clamore intorno a un titolo che cresce in modo molto discreto

Il titolo Netflix (NFLX) ha vissuto alcuni mesi turbolenti, nonostante abbia registrato risultati che la maggior parte delle società del settore dei media invidierebbe. Il titolo ha toccato un picco vicino ai 134 dollari a marzo, ha subito un forte calo a causa delle previsioni modeste per il secondo trimestre e della notizia delle dimissioni di Reed Hastings dalla carica di presidente del consiglio di amministrazione, e da allora ha continuato a scendere lentamente.

Se a ciò si aggiungono l’abbandono dell’acquisizione della Warner Bros. e il frazionamento azionario avvenuto a novembre, gli investitori hanno avuto molto da assimilare.

Al di là dei titoli dei giornali, ciò che rimane è un’azienda con un fatturato in crescita del 16% su un run rate annuale di 50 miliardi di dollari, che amplia i margini operativi anno dopo anno e genera più flusso di cassa libero che in qualsiasi altro momento della sua storia.

La penale di 2,8 miliardi di dollari derivante dall’accordo con la Warner Bros. è stata una voce una tantum, ma i dati operativi sottostanti erano solidi di per sé.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per il titolo Netflix (è gratuito) >>>

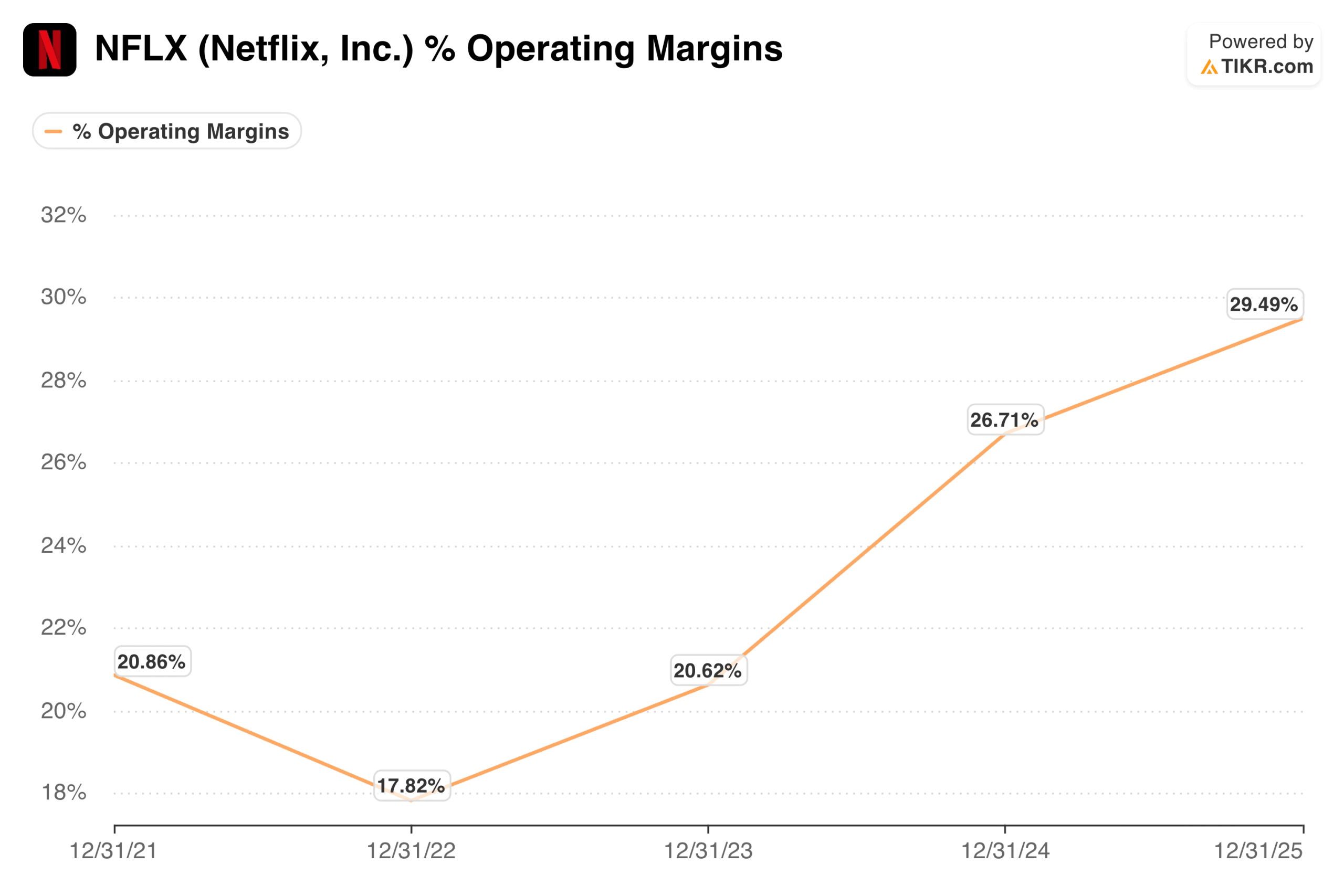

La storia dei margini è la vera storia

La maggior parte delle aziende di streaming ha faticato a tradurre il numero di abbonati in profitti. Netflix ha fatto il contrario, trasformando quella che un tempo era una corsa agli armamenti in termini di spesa per i contenuti in una delle storie di espansione dei margini più impressionanti nel settore dei media.

Il margine operativo si è attestato intorno al 18% nel 2022, è risalito a circa il 21% nel 2023, per poi accelerare bruscamente fino a quasi il 27% nel 2024 e quasi il 30% nel 2025.

Il management prevede un margine operativo del 31,5%per l’intero anno 2026, e il primo trimestre ha già registrato un 32,3%. Le previsioni per il secondo trimestre sono del 32,6%.

La direzione da seguire è chiara e coerente. Non si tratta di un’azienda che comprime i margini tagliando i contenuti; è un’azienda la cui base di ricavi è cresciuta abbastanza da assorbire senza battere ciglio un budget annuale di 20 miliardi di dollari destinato ai contenuti.

Tre motori di crescita sottovalutati dal mercato

Il settore pubblicitario è attualmente la parte più sottovalutata della storia di Netflix. L’abbonamento con pubblicità, al prezzo di 8,99 dollari negli Stati Uniti, ha rappresentato oltre il 60% di tutte le nuove iscrizioni nei mercati in cui è disponibile questa opzione durante il primo trimestre.

I ricavi pubblicitari sono sulla buona strada per raggiungere i 3 miliardi di dollari nel 2026, raddoppiando rispetto all’anno precedente, e il numero di clienti pubblicitari è cresciuto fino a superare i 4.000, con un aumento del 70% su base annua. Siamo ancora nelle prime fasi di quello che potrebbe diventare un secondo motore di ricavi significativo, affiancato agli abbonamenti.

Gli eventi in diretta si stanno rivelando un vero e proprio strumento di acquisizione di abbonati, non solo una novità. Il World Baseball Classic, in esclusiva per gli abbonati giapponesi, ha generato il giorno con il maggior numero di nuove iscrizioni nella storia del Giappone e ha reso il Giappone il principale contributore alla crescita del numero di abbonati nel primo trimestre.

Il prossimo incontro di pugilato dei pesi massimi tra Fury e Joshua estende questa strategia all’Europa. Ogni evento dal vivo radica Netflix più profondamente nella cultura e crea un senso di urgenza che i soli contenuti on demand non possono replicare.

L’espansione internazionale ha ancora un notevole margine di crescita. Netflix opera in oltre 190 paesi e il management stima che la piattaforma abbia raggiunto meno del 45% del proprio mercato potenziale totale di famiglie con connessione a banda larga.

Nel primo trimestre, i ricavi nella regione APAC sono cresciuti del 20% su base annua, mentre in America Latina l’accelerazione ha raggiunto il 19%. Con una quota di audience televisiva globale pari a circa il 5%, la piattaforma ha ancora una lunga strada da percorrere prima di raggiungere la maturità, anche senza considerare i ricavi pubblicitari o quelli derivanti dai giochi.

Stima immediatamente il valore equo di un’azienda (gratis con TIKR) >>>

Cosa dice il modello di valutazione

Il modello di TIKR punta a circa 158 dollari per azione nello scenario intermedio, con un rendimento annualizzato di circa il 17% fino alla fine del 2030, il che implica un rendimento totale di circa il 104% rispetto ai livelli attuali. L’intervallo di scenari è positivo su tutta la linea: lo scenario base punta a circa 178 dollari entro la fine del 2034 con un IRR del 10%, mentre lo scenario ottimistico si avvicina a 299 dollari con un IRR del 17%.

Il profilo di rendimento qui presentato è determinato da una combinazione di crescita degli utili e da una modesta compressione dei multipli, il che rappresenta il quadro di riferimento adeguato per un’azienda già quotata a circa 23 volte gli utili futuri.

L’obiettivo di mercato si attesta intorno ai 114 dollari, il che implica un potenziale di rialzo di circa il 47% rispetto ai livelli attuali. Lo scenario ribassista è chiaro: il multiplo non è conveniente per un’azienda che prevede una crescita dei ricavi intorno al 13% per il prossimo anno, la concorrenza di Amazon, Disney e Apple si sta intensificando e la spesa per i contenuti continua ad aumentare in termini assoluti, anche se il rapporto rispetto ai ricavi migliora.

L’uscita di scena di Reed Hastings, pur non essendo significativa dal punto di vista operativo, priva l’azienda di una delle menti più influenti nella storia della società in termini di prodotto.

La visione rialzista è che Netflix sta diventando ciò che poche aziende del settore dei media riescono mai a realizzare: un vero e proprio servizio di intrattenimento globale con potere di determinazione dei prezzi, un settore pubblicitario in crescita e una struttura dei margini che dovrebbe continuare ad espandersi per anni.

A 77 dollari, gli investitori stanno acquistando questa società con uno sconto significativo rispetto a quello che gli analisti ritengono essere il suo valore equo, con i prossimi risultati finanziari del 16 luglio che potrebbero fungere da potenziale catalizzatore a breve termine.

Valuta i tuoi titoli preferiti come NFLX con le previsioni degli analisti a 5 anni utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il “denaro intelligente”.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!