Punti chiave:

- Crescita eccezionale: L3Harris ha registrato una crescita organica del fatturato del 15% nel primo trimestre del 2026, uno dei trimestri più positivi nella storia dell’azienda.

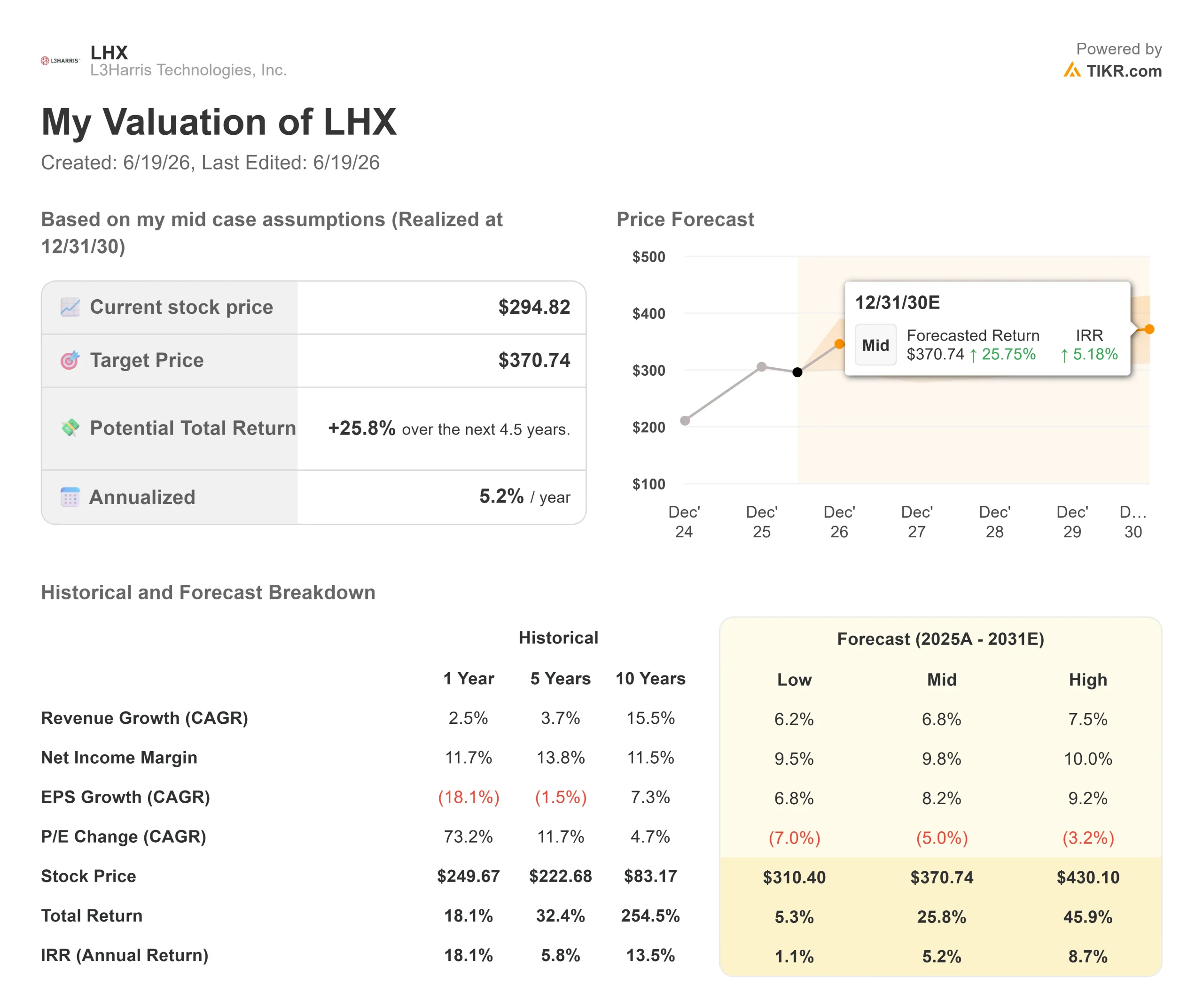

- Previsione del prezzo: sulla base dell’andamento attuale, il titolo LHX potrebbe raggiungere i 343 dollari entro dicembre 2028.

- Potenziali guadagni: tale obiettivo indica un rendimento totale del 16% rispetto al prezzo attuale di 294,82 dollari.

- Rendimento annuale: gli investitori potrebbero registrare una crescita annua di circa il 6% nei prossimi 2,5 anni.

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito)>>>

L33Harris Technologies (LHX) ha aperto il 2026 con uno dei suoi migliori trimestri di sempre. Il fatturato è cresciuto a 5,7 miliardi di dollari, con un aumento organico del 15%. L’utile per azione (EPS) GAAP è salito del 33% su base annua a 2,72 dollari. I margini operativi di segmento sono aumentati per il decimo trimestre consecutivo.

- Il portafoglio ordini ha superato i 40 miliardi di dollari, senza ancora includere i 25 miliardi di dollari di ordini in sospeso del Munitions Acceleration Council.

- Il rapporto book-to-bill a livello internazionale ha raggiunto 2,2 nel trimestre, con gli alleati della NATO che hanno trainato una forte domanda di sistemi radio e ISR.

- Il fatturato di Space & Mission Systems è cresciuto del 24%, trainato dai programmi riservati e dai velivoli adattati alle missioni.

- Il fatturato di Missile Solutions è aumentato del 18%, con margini in crescita di 110 punti base.

- Le previsioni per l’intero anno sono state confermate: ricavi compresi tra 23 e 23,5 miliardi di dollari, flusso di cassa libero pari a 3 miliardi di dollari e EPS GAAP rivisto al rialzo di 0,10 dollari, portandolo a un intervallo compreso tra 11,40 e 11,60 dollari.

Il titolo LHX viene scambiato a circa 295 dollari. Per gli investitori alla ricerca di un’esposizione al settore della difesa con una crescita superiore alla media e un portafoglio ordini ben definito, questo titolo rappresenta un’opportunità chiara.

Cosa dice il modello sul titolo L3Harris

Abbiamo analizzato L3Harris alla luce della sua strategia “Trusted Disruptor”, che la colloca a metà strada tra i tradizionali appaltatori principali del settore della difesa e le più recenti aziende tecnologiche del settore. L’idea è quella di fornire servizi su scala da appaltatore principale, muovendosi al contempo con l’agilità di un’azienda più piccola e specializzata.

Questo posizionamento sta dando i suoi frutti. Il fatturato è cresciuto organicamente in 9 degli ultimi 10 trimestri. Il fatturato per dipendente è aumentato di quasi il 25% negli ultimi due anni. L’azienda sta contemporaneamente aggiudicandosi grandi programmi riservati, assicurandosi contratti per le comunicazioni radio della NATO e sviluppando una solida capacità nella produzione di motori a razzo per l’aumento della produzione di munizioni.

L’opportunità rappresentata dal MAC è particolarmente rilevante. I 25 miliardi di dollari di ordini in sospeso provenienti dal Munitions Acceleration Council, che non figurano ancora nel portafoglio ordini, potrebbero spingere il portafoglio ordini totale verso i 60-70 miliardi di dollari entro i prossimi 12 mesi.

L’azienda è un fornitore chiave di motori a razzo a propellente solido per Lockheed e Raytheon in diversi programmi, tra cui PAC-3 e THAAD. Il management ha ricevuto un investimento di 1 miliardo di dollari dal Dipartimento della Difesa per accelerare lo sviluppo di tale capacità.

Ipotizzando una crescita annua del fatturato del 7,7% e margini operativi del 16,1%, il nostro modello prevede che il titolo raggiunga i 343 dollari entro 2,5 anni. Ciò presuppone un multiplo prezzo/utili (P/E) di 20,1x, in calo rispetto all’attuale P/E forward di 24,4x.

Tale contrazione riflette una normalizzazione a seguito di un recente rialzo del rating, pur continuando a riconoscere un’azienda con una visibilità di crescita in miglioramento.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un’azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR ti consente di inserire le tue ipotesi relative alla crescita dei ricavi, ai margini operativi e al multiplo P/E di una società, calcolando i rendimenti attesi del titolo.

Ecco quali ipotesi abbiamo utilizzato per il titolo LHX:

1. Crescita dei ricavi: 7,7%

Le previsioni per l’intero anno 2026 indicano una crescita organica del 7%, che il management ha definito prudente alla luce della performance superiore alle attese registrata nel primo trimestre.

La sola pipeline ISR ammonta a circa 40 miliardi di dollari a livello internazionale, con gli alleati che hanno completato circa il 20% dei loro cicli decennali di modernizzazione delle comunicazioni.

Il programma radio HMS dell’Esercito ha ricevuto un finanziamento di 515 milioni di dollari nell’anno fiscale 2027, con importi simili previsti per i cinque anni successivi.

2. Margini operativi: 16,1%

I margini EBIT si sono attestati al 15,8% nell’ultimo anno, in linea con la media triennale del 15,3% e quella quinquennale del 16,1%.

La previsione per il margine di segmento dell’intero anno si attesta nella fascia bassa del 16%.

L’azienda ha ampliato i margini ogni trimestre, pur aumentando gli investimenti in ricerca e sviluppo del 44% su base annua.

3. Multiplo P/E di chiusura: 20,1x

LHX viene scambiato oggi a circa 24,4x gli utili attesi, al di sopra della sua media triennale di 20,1x.

Prevediamo un ritorno a tale livello. Storicamente, il titolo è stato scambiato a un multiplo compreso tra 18 e 20x su base di lungo termine, e i multipli elevati a breve termine spesso si normalizzano man mano che le aspettative di crescita vengono scontate nel prezzo.

Crea il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Le aziende del settore dell’elettronica per la difesa devono affrontare rischi legati ai programmi, alla tempistica dei bilanci e alla complessità dell’esecuzione. Ecco come potrebbe comportarsi il titolo L3Harris in diversi scenari fino a dicembre 2030:

- Scenario pessimistico: se i ricavi crescono del 6,2% all’anno e i margini netti si attestano intorno al 9,5%, gli investitori otterranno un rendimento totale del 5,3% (1,1% all’anno).

- Scenario intermedio: con una crescita del 6,8% e margini del 9,8%, il modello indica un rendimento totale del 25,8% (5,2% all’anno).

- Scenario ottimistico: se si concludessero i contratti MAC, le aggiudicazioni di appalti riservati accelerassero e i margini raggiungessero il 10%, i rendimenti potrebbero arrivare al 45,9% in totale (8,7% all’anno).

Scopri cosa pensano gli analisti del titolo LHX in questo momento (gratis con TIKR) >>>

L’intervallo è più ristretto rispetto alla maggior parte dei titoli di crescita, poiché L3Harris è già un’azienda matura e ben gestita.

Nello scenario pessimistico, le trattative sul bilancio ritardano la definizione definitiva dei contratti, gli ordini MAC impiegano più tempo a concretizzarsi e la compressione dei multipli pesa sui rendimenti.

Nello scenario ottimistico, il portafoglio ordini MAC da 25 miliardi di dollari viene convertito nei tempi previsti, l’appalto di follow-on per l’HBTSS viene aggiudicato a metà anno e la domanda internazionale di sistemi radio e ISR spinge la crescita ben al di sopra delle previsioni.

Quanto margine di rialzo ha il titolo L3Harris da qui in avanti?

Con il nuovo strumento "Valuation Model" di TIKR, è possibile stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici dati:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non sai bene cosa inserire, TIKR compila automaticamente ogni campo utilizzando le stime di consenso degli analisti, offrendoti un punto di partenza rapido e affidabile.

Da lì, TIKR calcola il potenziale prezzo delle azioni e i rendimenti totali negli scenari rialzista, di base e ribassista, così puoi capire subito se un titolo sembra sottovalutato o sopravvalutato.

Scopri il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando stanno acquistando, così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!