Punti chiave sul titolo Copart a giugno 2026

- Gli analisti assegnano al titolo Copart 3 raccomandazioni "Buy", 3 "Outperform", 5 "Hold" e 1 "Underperform", con un obiettivo medio di mercato pari a 41 dollari, il che implica un potenziale di rialzo del 36% circa rispetto al prezzo attuale di 30 dollari.

- Il modello di scenario medio di TIKR valuta Copart a circa 46 dollari entro luglio 2030, il che implica un rendimento totale di circa il 51% rispetto ai livelli attuali, ovvero circa l’11% su base annualizzata.

- Il titolo Copart è sottovalutato ai livelli attuali: un EBIT di 464,3 milioni di dollari nel terzo trimestre e un margine EBIT del 37,5% dimostrano che il potere di determinazione dei prezzi e la leva operativa rimangono strutturalmente intatti, nonostante un calo del 4,2% nei volumi delle unità assicurative negli Stati Uniti.

- I prezzi medi di vendita globali sono aumentati del 4,6% nel terzo trimestre, mentre i prezzi medi di vendita nel settore assicurativo statunitense hanno raggiunto un massimo storico destagionalizzato, rivelando che il mercato sta penalizzando la ciclicità dei volumi trascurando il solido motore di determinazione dei prezzi sottostante.

Copart registra prezzi d’asta record nel terzo trimestre nonostante un calo del 4% dei volumi negli Stati Uniti

Copart (CPRT), il più grande operatore al mondo di aste online di veicoli incidentati, ha riportato il 21 maggio un fatturato nel terzo trimestre fiscale 2026 pari a 1.237,1 milioni di dollari, superando del 3,5% la stima di Wall Street di 1.195,0 milioni di dollari, nonostante i volumi della divisione assicurativa statunitense abbiano registrato un calo del 4,2% su base annua.

L’azienda gestisce una piattaforma di aste online che mette in contatto i venditori di veicoli, principalmente compagnie assicurative automobilistiche, con acquirenti in oltre 160 paesi, generando ricavi attraverso commissioni di servizio piuttosto che possedere direttamente il parco veicoli.

I prezzi medi di vendita globali sono aumentati del 4,6% nel trimestre, compensando ampiamente il calo del 2,4% dei volumi totali di unità e generando una crescita positiva dei ricavi.

I prezzi medi di vendita nel settore assicurativo statunitense sono aumentati del 4,1%, raggiungendo quello che l’amministratore delegato Jeff Liaw ha descritto, durante la conference call sui risultati del terzo trimestre, come un record destagionalizzato: «Oggi, per i venditori del settore assicurativo statunitense su Copart, la quota di unità vendute a titolo puro è ai massimi storici».

La debolezza dei volumi riflette il fatto che i consumatori hanno ridotto la copertura assicurativa auto in risposta all’aumento dei premi e a un cambiamento nel mix delle polizze in vigore tra le compagnie assicurative.

La frequenza totale dei sinistri, l’indicatore strutturale che guida il flusso di offerta di Copart, ha raggiunto il 23,6% nel primo trimestre dell’anno solare 2026, con un aumento di quasi 5 punti percentuali in quattro anni.

A livello internazionale, le unità totali vendute sono cresciute del 5,9%, i ricavi dei servizi internazionali sono aumentati del 17,9% e l’utile operativo del segmento internazionale ha raggiunto i 73,8 milioni di dollari con un margine del 31,5%, grazie al contributo di Regno Unito, Germania e Canada.

Il flusso di cassa libero è cresciuto del 12% dall’inizio dell’anno e Copart ha chiuso il trimestre con 4,2 miliardi di dollari in contanti, equivalenti e titoli detenuti fino a scadenza, senza alcun debito.

L’azienda ha riacquistato oltre 43,4 milioni di azioni per più di 1,6 miliardi di dollari dall’inizio dell’anno fiscale, un ritmo di investimento che dimostra la convinzione del management nel valore a lungo termine dell’azienda.

Il titolo CPRT mantiene 6 rating “Buy” da parte degli analisti, con obiettivi di prezzo ben al di sopra dei minimi ciclici

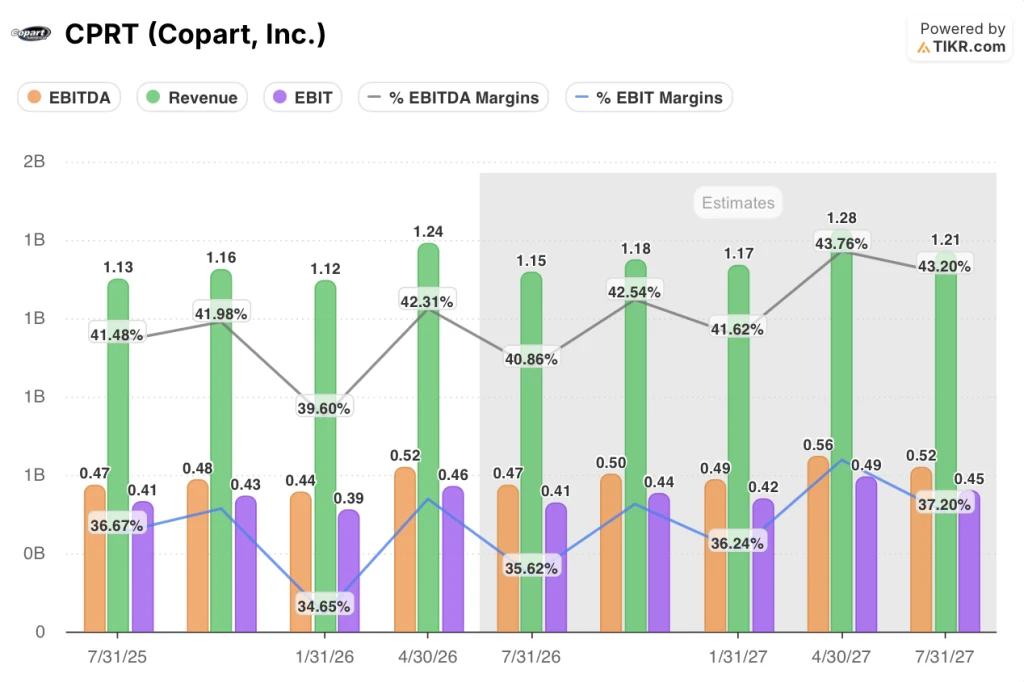

Wall Street prevede che il titolo Copart registri una crescita dell’EBIT di circa il 2% nel quarto trimestre dell’anno fiscale 2026, con il consenso che vede l’azienda mantenere margini EBIT vicini al 36% nonostante le continue difficoltà legate ai volumi.

Sei dei 12 analisti che coprono CPRT assegnano rating positivi (3 “Buy”, 3 “Outperform”), riflettendo la convinzione che il motore strutturale di crescita del prezzo medio di vendita (ASP) e lo slancio internazionale superino la debolezza a breve termine dei volumi negli Stati Uniti.

L’EBIT del terzo trimestre, pari a 464,3 milioni di dollari, ha superato del 4,2% la stima di consenso di 445,6 milioni di dollari ed è cresciuto del 2,8% rispetto ai 451,6 milioni di dollari dello stesso trimestre dell’anno precedente, nonostante il calo dei volumi unitari.

L’EBITDA ha raggiunto i 523,4 milioni di dollari nel terzo trimestre, in crescita del 3,4% su base annua e superiore del 3,5% rispetto alla stima di Wall Street di 505,6 milioni di dollari, con margini EBITDA al 42,3%.

Il consenso di mercato per il quarto trimestre dell’anno fiscale 2026 indica ricavi pari a circa 1,15 miliardi di dollari, sostanzialmente stabili su base annua, e un EBIT di circa 0,41 miliardi di dollari, a testimonianza della continua cautela riguardo all’andamento della frequenza dei sinistri negli Stati Uniti.

Per l’anno fiscale 2027, le stime di consenso prevedono una crescita del fatturato compresa tra il 4% e il 6% all’anno e un EBIT in espansione verso un intervallo compreso tra 0,42 e 0,49 miliardi di dollari per trimestre, poiché l’andamento della frequenza totale dei sinistri e la dimensione internazionale assorbono il rallentamento ciclico dei volumi.

Con i margini EBIT che hanno dimostrato resilienza attestandosi al 37,5% nel terzo trimestre in un contesto di calo dei volumi unitari, il titolo Copart risulta sottovalutato ai livelli attuali rispetto a un’azienda che ha generato miglioramenti strutturali del potere di determinazione dei prezzi nel corso di diversi cicli economici.

La domanda a cui Wall Street non ha ancora dato risposta è se i volumi delle cessioni negli Stati Uniti, che nel terzo trimestre hanno registrato un calo a una cifra bassa, inizieranno a recuperare nella seconda metà del 2026, qualora la contrazione delle assicurazioni al consumo si rivelasse ciclica piuttosto che secolare, come ritiene il management di Copart.

Il titolo Copart è sottovalutato nel 2026? Il modello da 46 dollari di TIKR dice di sì

Lo scenario intermedio di TIKR valuta Copart a circa 46 dollari entro luglio 2030, il che implica un rendimento totale di circa il 51% rispetto al prezzo attuale di 30 dollari, ovvero circa l’11% su base annualizzata in un arco di circa 4 anni.

L’obiettivo di TIKR dipende dalla stessa dinamica dimostrata da Copart nel terzo trimestre: la crescita del prezzo medio di vendita (ASP) che assorbe la ciclicità dei volumi per sostenere margini EBIT superiori al 35%, una soglia che l’azienda ha ormai mantenuto per diversi trimestri consecutivi.

L’espansione internazionale, dove le unità sono cresciute del 5,9% nel terzo trimestre e i volumi delle cessioni sono aumentati a un ritmo a doppia cifra basso, rappresenta il secondo pilastro della credibilità dell’obiettivo, poiché nel tempo si rafforza la quota dei ricavi da servizi internazionali a margini più elevati.

La condizione richiesta dal modello TIKR non è una ripresa dei volumi delle unità assicurative negli Stati Uniti, ma piuttosto che la frequenza totale dei sinistri continui il suo trend al rialzo di lungo periodo, una traiettoria che, secondo quanto osservato dal management, raggiungerà il 23,6% entro il primo trimestre dell’anno solare 2026 e che sarà sostenuta in futuro dall’aumento dei costi di riparazione, dalla complessità dei veicoli elettrici (EV) e dalla tecnologia ADAS.

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Copart, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Copart, Inc. insieme a tutti gli altri titoli che ti interessano. Non serve una carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo CPRT su TIKR →

Che cos’è la frequenza dei sinistri con danno totale e perché è importante per Copart?

La frequenza delle perdite totali misura la percentuale di sinistri assicurativi in cui l’auto viene dichiarata perdita totale anziché riparata, e ha raggiunto il 23,6% nel primo trimestre dell’anno solare 2026, con un aumento di quasi 5 punti percentuali in quattro anni.

Un tasso più elevato significa che un maggior numero di veicoli confluisce nella piattaforma d’asta di Copart, ampliando l’offerta anche quando il tasso di incidenti diminuisce. L’aumento dei costi di riparazione, la complessità dei sistemi ADAS e l’economia della sostituzione delle batterie dei veicoli elettrici contribuiscono tutti, strutturalmente, a far aumentare questo tasso nel tempo.

Copart potrà mantenere margini EBIT superiori al 35% se i volumi negli Stati Uniti continueranno a diminuire?

Copart ha dimostrato nel terzo trimestre dell’anno fiscale 2026 che i margini EBIT possono aumentare anche con un calo del 4,2% dei volumi unitari negli Stati Uniti, poiché la combinazione di prezzi medi di vendita in aumento del 4,6% e costi di vendita dei veicoli in calo del 5,6% ha prodotto un margine EBIT del 37,5% , in crescita di 27 punti base rispetto all’anno precedente.

Il mantenimento di tale livello dipende dal fatto che la crescita dei ricavi internazionali, attualmente pari al 14,1%, continui a migliorare e che la crescita del prezzo medio di vendita persista.

I 1,6 miliardi di dollari di riacquisto di azioni dall’inizio dell’anno segnalano la fiducia del management in tale traiettoria.