Punti chiave sul titolo Nucor a giugno 2026

- Gli analisti assegnano al titolo Nucor 10 raccomandazioni di "Acquisto", 3 di "Sovraperformance", 3 di "Mantenere" e 1 di "Vendita", con un prezzo obiettivo medio di mercato pari a 258 dollari, il che implica un potenziale di rialzo del 6% circa rispetto al prezzo attuale di 244 dollari.

- Il modello di scenario intermedio di TIKR valuta Nucor a circa 256 dollari entro dicembre 2030, il che implica un rendimento totale del 5% circa rispetto ai livelli attuali, ovvero circa l’1% su base annua.

- Il titolo Nucor è valutato in modo equo ai livelli attuali, con un EBITDA di 1,51 miliardi di dollari nel primo trimestre del 2026 già scontato in un titolo che è quasi raddoppiato rispetto al minimo delle ultime 52 settimane.

- Nel primo trimestre del 2026, Nucor ha registrato un record di 7 milioni di tonnellate nelle spedizioni trimestrali delle acciaierie, con il portafoglio ordini in aumento del 20% rispetto alla fine dell’anno, raggiungendo i 4,7 milioni di tonnellate, il livello più alto dal secondo trimestre del 2021.

Il titolo Nucor è quasi raddoppiato negli ultimi dodici mesi e il divario tra la convinzione e il potenziale di rialzo si sta riducendo. Gli strumenti professionali di TIKR ti consentono di verificare i calcoli.Esplora gratuitamente la valutazione di NUE su TIKR →

Il titolo Nucor stabilisce un record storico di spedizioni nel primo trimestre del 2026, mentre le importazioni toccano il minimo pluriennale

Nel primo trimestre del 2026, il titolo Nucor Corporation (NUE) ha registrato il volume di spedizioni trimestrale più elevato nella storia dell’azienda, con risultati ottenuti in un contesto caratterizzato da una concorrenza sempre più agguerrita sul fronte delle importazioni e da un programma di restituzione del capitale in accelerazione.

L’azienda produce acciaio in forni ad arco elettrico (fondendo rottami metallici anziché lavorare il minerale di ferro) in 26 stabilimenti in tutto il paese, il che le conferisce un profilo di costo strutturalmente inferiore rispetto ai tradizionali operatori di altiforni.

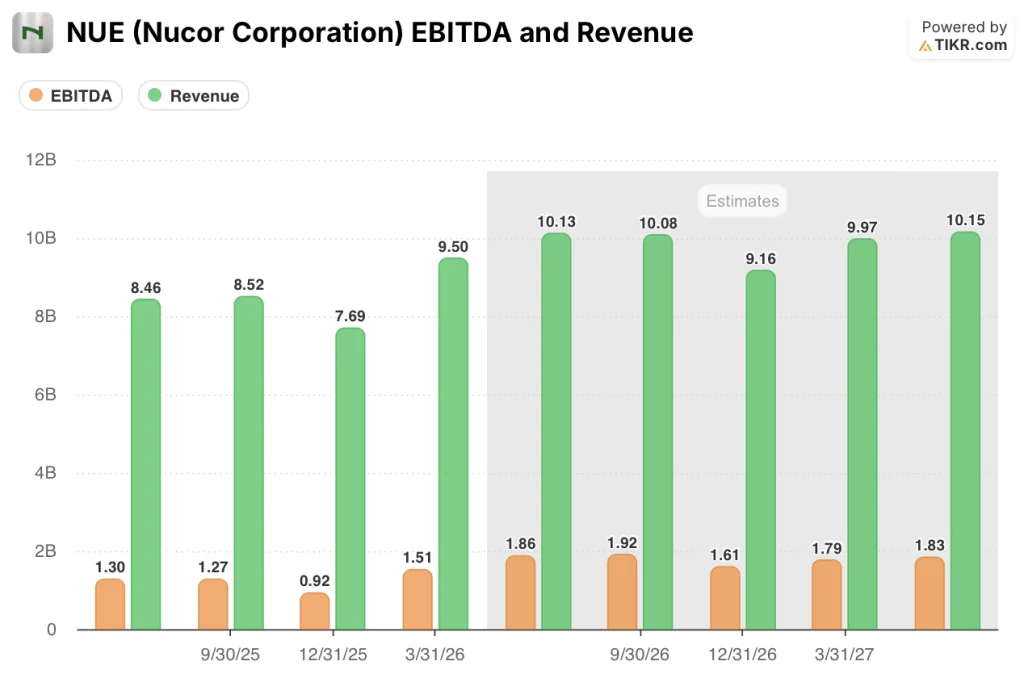

Il fatturato ha raggiunto i 9,50 miliardi di dollari nel primo trimestre del 2026, in crescita del 21,3% rispetto allo stesso trimestre dell’anno precedente e superando di oltre il 7% le stime di mercato pari a 8,86 miliardi di dollari.

Il dato che rende questo trimestre davvero eccezionale è 7 milioni di tonnellate.

Tale cifra rappresenta il volume di spedizioni trimestrale più elevato mai registrato da Nucor in tutti i suoi stabilimenti siderurgici, risultato ottenuto nonostante le interruzioni dovute alle condizioni meteorologiche all’inizio del periodo e superando comunque l’asticella.

L’amministratore delegato Leon Topalian ha sintetizzato il tono del trimestre durante la teleconferenza sui risultati del primo trimestre del 2026: “Lavoro in questo settore da molto tempo. Ho lavorato nei nostri settori dei prodotti lunghi e in quello delle lamiere. E dal punto di vista dei prodotti lunghi, i nostri clienti con cui sto parlando oggi sono più impegnati di quanto non lo siano mai stati in tutta la loro storia».

Dietro il record delle spedizioni si cela un cambiamento strutturale nel contesto competitivo: la quota delle importazioni statunitensi di acciaio finito è scesa da oltre il 22% nel primo trimestre del 2025 a circa il 15% nel primo trimestre del 2026, poiché i dazi previsti dalla Sezione 232 e le relative misure commerciali correttive hanno spinto l’offerta estera fuori dal mercato interno.

Con 4,7 milioni di tonnellate alla fine del primo trimestre del 2026, il portafoglio ordini delle acciaierie è salito del 20% rispetto alla fine dell’anno e ha raggiunto il livello più alto dal secondo trimestre del 2021, confermando che le prospettive in termini di volume non sono un fenomeno limitato a un solo trimestre.

Anche il portafoglio ordini dei prodotti siderurgici è cresciuto del 9% rispetto alla fine dell’anno, con aumenti registrati in tutti i principali gruppi di prodotti.

L’EBITDA di Nucor per il trimestre si è attestato a 1,51 miliardi di dollari, in crescita del 117,5% su base annua, superando di quasi il 14% la stima di consenso di 1,33 miliardi di dollari.

L’utile per azione (EPS) di 3,23 dollari ha superato del 14,7% la stima di mercato di 2,82 dollari e ha segnato un aumento del 319% rispetto ai 0,77 dollari registrati nello stesso trimestre dell’anno precedente.

Il flusso di cassa libero è tornato significativamente positivo a 225 milioni di dollari, invertendo il saldo negativo di 495 milioni di dollari registrato nel primo trimestre del 2025.

Il segmento delle acciaierie ha trainato i dati principali, con un utile ante imposte di 1,13 miliardi di dollari, più che raddoppiato rispetto al trimestre precedente, grazie all’aumento dei volumi e dei prezzi medi di vendita in tutti e quattro i gruppi di prodotti.

Guardando al futuro, il progetto dello stabilimento di laminazione in West Virginia è ora all’85% della fase di costruzione, con la messa in servizio in corso in modo graduale fino al 2026 e l’inizio delle spedizioni commerciali previsto per l’inizio del 2027.

I dati relativi al portafoglio ordini e alle performance a livello di segmento del titolo Nucor sono disponibili in tempo reale su TIKR. Tieni d’occhio gli indicatori chiave prima della pubblicazione dei risultati del secondo trimestre. Analizza gratuitamente NUE su TIKR →

Wall Street assegna a NUE 10 raccomandazioni di acquisto, ma il prezzo obiettivo medio di 258 dollari segnala che il margine di rialzo si sta assottigliando

Dei 17 analisti che seguono il titolo Nucor, 10 lo valutano “Buy”, 3 “Outperform”, 3 “Hold” e 1 “Sell”, con un obiettivo medio di mercato pari a 258 dollari e un obiettivo massimo di 290 dollari.

L’obiettivo medio implica un potenziale di rialzo di circa il 6% rispetto al prezzo attuale di 244 $, un margine modesto per un titolo che gode di un tale grado di fiducia da parte degli investitori.

Gli analisti prevedono attualmente che l’EBITDA del titolo Nucor raggiunga circa 1,86 miliardi di dollari nel secondo trimestre del 2026, con un aumento di circa il 44% su base annua, poiché i prezzi più elevati realizzati nel mercato delle lamiere continuano ad allinearsi al rialzo dei prezzi spot iniziato nella seconda metà del 2025.

Gli analisti prevedono inoltre che tale andamento proseguirà per tutta la seconda metà del 2026, con le stime di consenso sull’EBITDA per il terzo trimestre del 2026 che si attestano a circa 1,92 miliardi di dollari, in crescita di circa il 52% su base annua.

Le stime sui ricavi seguono lo stesso andamento, con il consenso per il secondo trimestre del 2026 attestato a circa 10,13 miliardi di dollari, in aumento di circa il 20% su base annua, riflettendo sia la crescita dei volumi sia i venti favorevoli sui prezzi nel settore delle lamiere e dell’acciaio strutturale.

A circa 244 dollari per azione, a fronte di un intervallo di 52 settimane che ha toccato il minimo vicino ai 123 dollari a metà del 2025, il titolo ha registrato un forte rialzo sulla scia della ripresa degli utili, e il divario del 6% rispetto alla media di mercato riflette un mercato che ha già scontato una parte sostanziale del miglioramento dei fondamentali.

Il titolo Nucor è valutato in modo equo nel 2026? Lo scenario intermedio di TIKR a 256 dollari indica che il rialzo è quasi scontato

Lo scenario medio di TIKR valuta Nucor a circa 256 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 5% rispetto al prezzo attuale di 244 dollari, ovvero circa l’1% su base annualizzata in 4,5 anni.

La sostenibilità della ripresa dell’EBITDA sostiene tale obiettivo, e i risultati del primo trimestre del 2026 ne confermano in modo credibile la validità: l’EBITDA di 1,51 miliardi di dollari ha superato le stime del 14% e ha rappresentato un miglioramento del 118% su base annua, dimostrando che la capacità di generare utili della flotta modernizzata non è speculativa.

Ciò che il modello TIKR richiede per essere credibile è il proseguimento di due dinamiche già menzionate: il mantenimento della penetrazione delle importazioni intorno al 15% anziché un rimbalzo verso i livelli superiori al 22% dell’inizio del 2025, e il miglioramento dell’EBITDA dal primo al secondo trimestre che si concretizzi come suggeriscono le stime prospettiche.

Il flusso di cassa libero del titolo Nucor, che diventerà positivo nel primo trimestre del 2026 a 225 milioni di dollari, dopo essere stato fortemente negativo per gran parte del ciclo di espansione caratterizzato da ingenti investimenti in conto capitale, conferma che la società sta entrando nella fase di raccolta del proprio programma di investimenti da 20 miliardi di dollari, una transizione che sostiene sia la valutazione che le ragioni a favore di continui rendimenti di capitale per gli azionisti.

Lo scenario intermedio di TIKR prevede un obiettivo di 256 per NUE entro dicembre 2030. Scopri esattamente come il modello giunge a tale risultato e definisci le tue ipotesi. Esplora NUE su TIKR gratuitamente →

Dovresti investire in Nucor Corporation?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Nucor Corporation e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Nucor Corporation insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo NUE su TIKR →

Qual è il rischio maggiore per le prospettive di utile del titolo Nucor?

Il rischio principale è un’inversione di tendenza nella contrazione delle importazioni. La quota delle importazioni di acciaio è scesa da oltre il 22% nel primo trimestre del 2025 a circa il 15% nel primo trimestre del 2026, un miglioramento strutturale guidato dall’applicazione dei dazi previsti dalla Sezione 232.

Se l’applicazione delle politiche commerciali dovesse allentarsi, le importazioni tornassero o i negoziati USMCA riducessero la copertura tariffaria che ha colmato la scappatoia relativa all’acciaio derivato, i prezzi sul mercato interno potrebbero indebolirsi più rapidamente di quanto suggerisca il portafoglio ordini.

Un contemporaneo aumento dei costi dei rottami metallici comprimerebbe gli spread sui metalli che hanno determinato il miglioramento dell’EBITDA del 118% nel primo trimestre del 2026.

Quando inizierà a generare ricavi lo stabilimento Nucor in West Virginia?

Nucor prevede che le spedizioni commerciali dall’impianto di laminazione della West Virginia inizino ad aumentare all’inizio del 2027, con i lavori di costruzione completati all’85% circa nel primo trimestre del 2026.

La messa in servizio della linea di decapaggio, del laminatoio a freddo e della linea di zincatura per il settore automobilistico si svolgerà nel corso del resto del 2026.

Il management ha previsto che lo stabilimento raggiunga circa il 50% di utilizzo della capacità produttiva entro la fine del 2027, con una continua penetrazione nei mercati automobilistico e dei beni di consumo durevoli nel Midwest e nel Nord-Est, due regioni in cui Nucor è attualmente sottopesata nel settore dell’acciaio laminato piatto.