Dati chiave sul titolo Super Micro Computer

- Andamento odierno: 10%

- Intervallo su 52 settimane: da19 a 62 dollari

- Prezzo obiettivo secondo il modello di valutazione: circa 33 dollari

- Potenziale di rialzo implicito: circa il 6%

Analizza i tuoi titoli preferiti come Super Micro Computer con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo Super Micro Computer Inc. ha registrato oggi un rialzo di circa il 10%, chiudendo a circa 31 dollari per azione, poiché gli investitori hanno rivalutato la domanda di server per l’intelligenza artificiale della società dopo le recenti pressioni dovute ai timori di diluizione, alla cautela degli analisti e alle notizie relative al finanziamento.

Il titolo ha registrato un rialzo perché gli investitori sembrano aver riportato l’attenzione sull’ampio portafoglio di ordini di server per l’intelligenza artificiale di Super Micro, anziché concentrarsi esclusivamente sul rischio di diluizione a breve termine derivante dal suo piano di finanziamento da 7 miliardi di dollari. L’azienda ha dichiarato che il capitale contribuirà all’acquisto di componenti per circa 39 miliardi di dollari di ordini di server avanzati per l’intelligenza artificiale provenienti da oltre 20 clienti, fornendo al mercato un motivo più chiaro per concentrarsi sulla possibilità che tali ordini si traducano in ricavi nel 2026.

Anche i recenti commenti espressi durante le conferenze hanno rafforzato il quadro della domanda nel settore dell’IA. Alla Bank of America Global Technology Conference, il vicepresidente senior dello sviluppo aziendale Michael Staiger ha affermato che Super Micro sta«avvicinandosi ai 40 miliardi di dollari»grazie all’espansione nell’infrastruttura per l’IA, sottolineando al contempo una capacità mensile di 6.000 rack, suddivisa tra 3.000 rack raffreddati a liquido e 3.000 raffreddati ad aria. Staiger ha inoltre sottolineato le opportunità a margine più elevato offerte dalle DCBBS, ovvero le soluzioni modulari per data center, il che significa che Super Micro sta aiutando i clienti a costruire sistemi completi di data center per l’IA anziché limitarsi a vendere singoli server.

Gli aggiornamenti degli analisti e dei concorrenti hanno mantenuto il quadro misto. Raymond James ha ridotto il proprio obiettivo di prezzo da 45 a 39 dollari, riflettendo una certa cautela nonostante la domanda di infrastrutture per l’IA rimanga forte. Anche la concorrenza di Dell Technologies, Hewlett Packard Enterprise, Lenovo e Inspur rimane intensa, e HPE ha recentemente riportato un aumento del fatturato di circa il 40% con oltre 6 miliardi di dollari di ordini in sospeso nel settore dell’IA, a dimostrazione del fatto che Super Micro non è l’unico fornitore di hardware a beneficiare della domanda di server per l’IA.

Valuta immediatamente Super Micro Computer (gratis con TIKR) >>>

Il titolo Super Micro Computer è valutato in modo equo?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): circa il 25%

- Margini operativi: circa il 6%

- Multiplo P/E di uscita: 10x

Le prospettive di fatturato di Super Micro Computer appaiono ancora solide, con vendite che dovrebbero passare da circa 22 miliardi di dollari nell’anno fiscale 2025 a circa 67 miliardi di dollari entro l’anno fiscale 2030, grazie alla continua crescita della domanda di server per l’intelligenza artificiale.

L’ipotesi di crescita dei ricavi dipende dalla capacità di Super Micro di convertire in spedizioni i grandi ordini di server per l’IA, di espandere i sistemi su scala rack e di acquisire ulteriori quote di mercato presso i clienti nel settore del cloud, delle imprese e dell’IA sovrana.

L’ipotesi relativa ai margini rappresenta il fattore chiave di variazione, poiché la domanda di server per l’IA può generare ricavi ingenti, ma gli ingenti acquisti di componenti, la concentrazione della clientela e l’intensa concorrenza da parte di Dell Technologies, Hewlett Packard Enterprise, Lenovo e Inspur possono limitare la misura in cui tale crescita si riflette sul risultato netto.

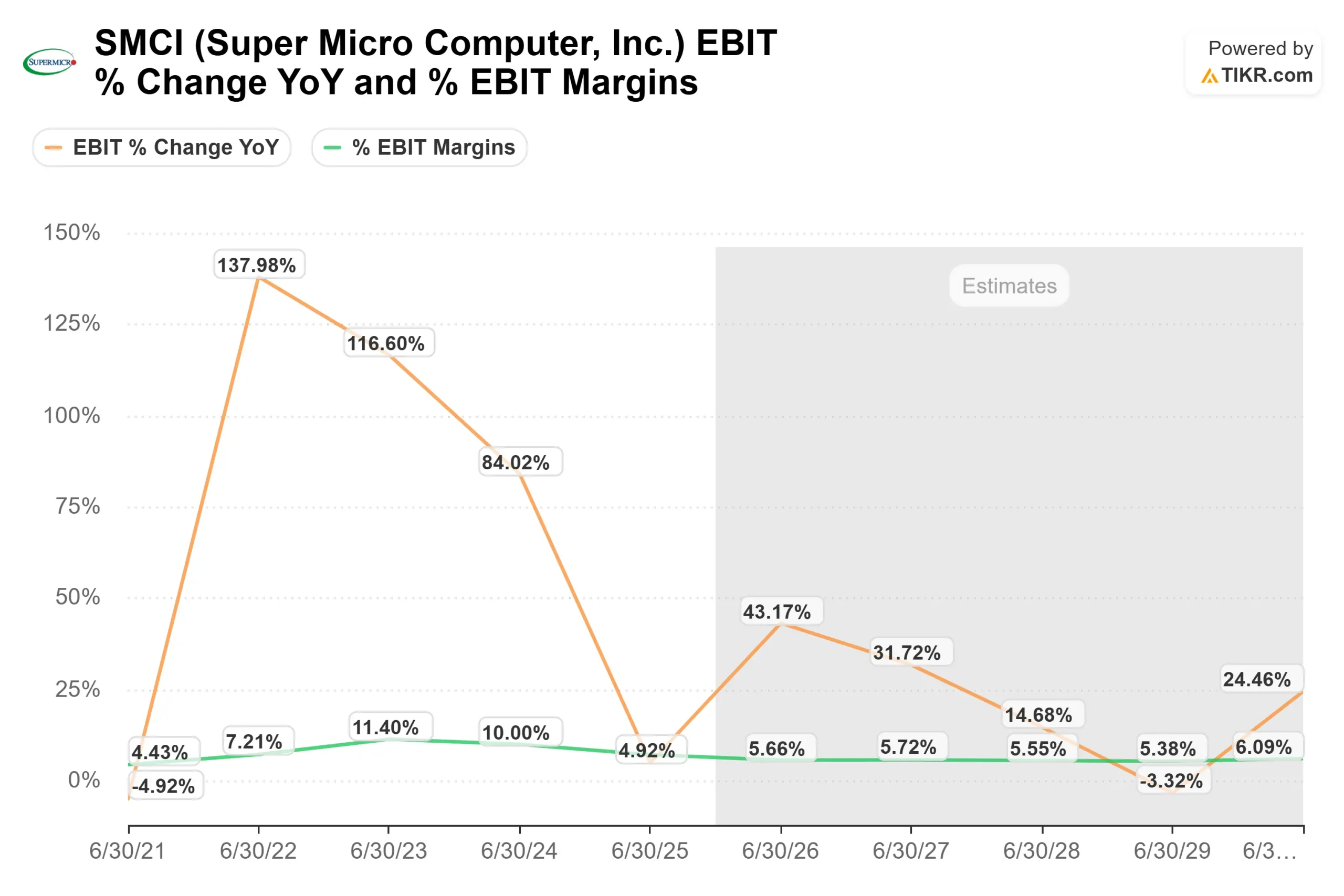

Ecco perché il grafico del margine EBIT è importante in questo contesto. Gli analisti prevedono che i margini EBIT rimangano intorno a valori medi a una cifra nei prossimi anni, il che giustifica una valutazione più moderata anche in presenza di una rapida crescita dei ricavi.

Il piano di finanziamento da 7 miliardi di dollari potrebbe aiutare Super Micro a garantire l’approvvigionamento e a consegnare un maggior numero di sistemi di intelligenza artificiale, ma rende anche più importanti la conversione in liquidità e il recupero dei margini nel 2026.

Sulla base di questi dati, il modello stima un prezzo obiettivo di circa 33 dollari, il che implica un potenziale di rialzo totale del 6% circa rispetto alla recente chiusura a circa 31 dollari; ciò suggerisce che il titolo appaia vicino a una valutazione equa piuttosto che chiaramente sottovalutato.

Ai livelli attuali, la prossima mossa di Super Micro Computer dipende meno dalla domanda generale di IA e più dall’esecuzione, compresa la conversione degli ordini in ricavi, il miglioramento dei margini lordi e la riduzione della necessità di futuri aumenti di capitale.

Quanto margine di rialzo ha il titolo SMCI da qui in avanti?

Gli investitori possono stimare il potenziale prezzo delle azioni di Super Micro Computer, ovvero il valore potenziale di qualsiasi titolo, in meno di un minuto utilizzando lo strumento “New Valuation Model” di TIKR.

Bastano tre semplici dati:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

A questo punto, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali in scenari rialzisti, di base e ribassisti, consentendoti di capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non sai bene cosa inserire, TIKR compila automaticamente ogni campo utilizzando le stime di consenso degli analisti, offrendoti un punto di partenza rapido e affidabile.

Valuta Super Micro Computer in meno di 60 secondi con TIKR (è gratuito) >>>