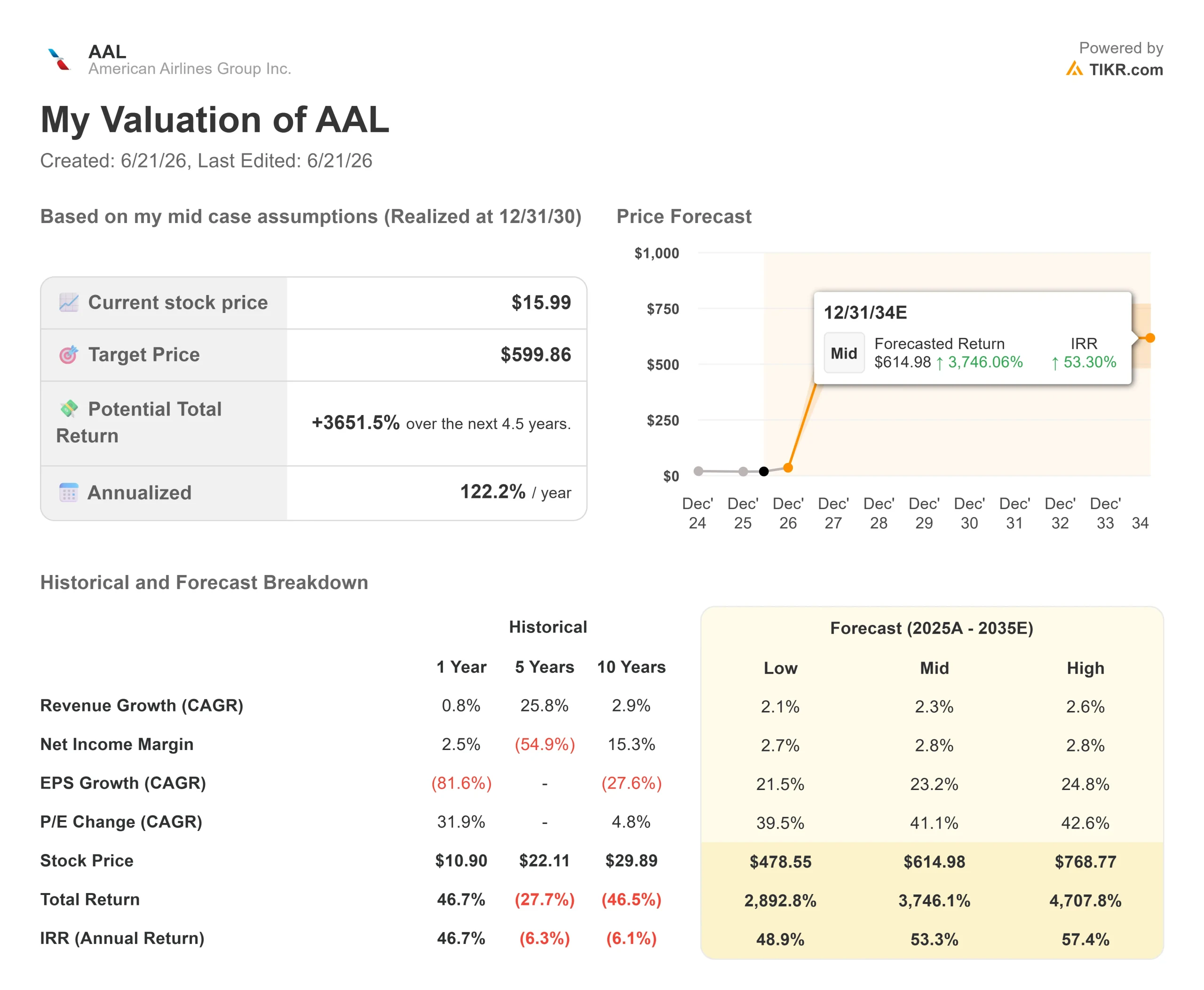

Dati chiave sul titolo American Airlines

- Prezzo attuale: 15,99 $

- Obiettivo di mercato (media): ~16 $

- Reazione agli utili: +2,72% (23/04/26)

- Calo massimo: 37,39% (30/03/26)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

American Airlines Group Inc. (AAL) viene valutata come un’azienda che ha avuto un anno negativo e non ha una via d’uscita chiara. Il titolo si attesta a 15,99 dollari, vicino al limite inferiore di un intervallo che ha toccato il minimo con un calo del 37,39% il 30 marzo 2026. Il mercato ha deciso che il 2026 è da considerarsi un anno da cancellare. Ciò che non è stato ancora deciso, e da cui dipende ogni dollaro di rialzo, è se il 2027 si presenterà in modo completamente diverso.

È questa la sfida. I ribassisti vedono un vettore eccessivamente indebitato, privo di coperture sui prezzi del carburante, travolto da un’impennata delle materie prime. I rialzisti vedono un’attività commerciale che continua a registrare una forte domanda, tenuta sott’acqua da un prezzo del carburante che quasi nessuno si aspetta duri a lungo. La domanda è semplice: quando il prezzo del carburante tornerà alla normalità, la redditività di America tornerà, o il danno è diventato strutturale?

Perché gli utili del 2026 sono crollati

La causa è il carburante, non la domanda. Dopo che gli attacchi contro l’Iran hanno bloccato lo Stretto di Hormuz a fine febbraio, il carburante per aerei è salito di circa il 70% su base annua. L’Associazione Internazionale del Trasporto Aereo (IATA) prevede che il carburante per aerei si attesterà a circa 152 dollari al barile nel 2026 rispetto ai circa 90 dollari del 2025, e prevede che gli utili del settore si dimezzino a 23 miliardi di dollari.

L’amministratore delegato Robert Isom ha quantificato l’impatto durante l’assemblea annuale della società del 10 giugno, affermando che il carburante dovrebbe ora aggiungere oltre 5 miliardi di dollari alle spese su base annua, lasciando il 2026 sostanzialmente invariato rispetto al 2025. Non ha negato l’impatto, ma ha sostenuto che fosse temporaneo: «Man mano che i prezzi del carburante torneranno alla normalità e continueremo a registrare una solida performance in termini di fatturato, prevediamo un significativo miglioramento dei margini nel 2027 e oltre».

Consulta le stime storiche e previsionali sul titolo American Airlines (è gratuito!) >>>

La svolta del 2027 nelle stime

È qui che i dati raccontano una storia diversa rispetto a quella riportata dai titoli dei giornali. La stessa azienda che nel 2026 riuscirà a malapena a raggiungere il pareggio dovrebbe realizzare utili consistenti nel 2027, secondo le stime di consenso su TIKR:

- L’EBIT sale da circa 1.341 milioni di dollari a circa 3.257 milioni di dollari

- L’utile netto balza da circa 58 milioni di dollari a circa 1.472 milioni di dollari

- L’EPS passa da circa 0,05 dollari a circa 2,23 dollari

Il fatturato sale solo da circa 61,9 miliardi di dollari a 64,6 miliardi di dollari in quel periodo, quindi la ripresa è una questione di margini, non di volumi. L’intero scenario rialzista si basa su quell’unico elemento di transizione.

Il quadro macroeconomico è appena cambiato

Il motivo per cui questo è un dibattito di attualità è emerso quattro giorni fa. L’Agenzia Internazionale per l’Energia ha affermato che il mercato petrolifero potrebbe passare a un surplus di oltre 5 milioni di barili al giorno nel 2027, man mano che i flussi nello Stretto di Hormuz si riprendono e l’offerta aumenta di circa 8 milioni di barili al giorno a fronte di una crescita della domanda di soli 2 milioni. Un eccesso di offerta di quelle dimensioni farebbe scendere i costi del carburante, che è esattamente la condizione su cui si basano le stime per il 2027.

Questo è il contrappeso allo scenario ribassista. I ribassisti hanno ragione nel sottolineare che American ha un debito netto di 26,98 miliardi di dollari con un leverage di 2,99x e, con il prezzo del carburante a 152 dollari, la situazione è pericolosa. Ma lo scenario di base dell’AIE non è quello, e in una fase di ripresa l’esposizione della società al costo del carburante si trasforma da passivo a leva finanziaria al rialzo.

Lo sconto e il rischio

A 15,99 dollari, American viene scambiata a circa 0,60 volte i ricavi attesi, più vicina a un’attività in difficoltà che a una in ripresa. Questa è l’opportunità se la ripresa si concretizza, e la trappola se non lo fa. La validità di questa tesi dipende interamente dal carburante. Se l’accordo tra Stati Uniti e Iran dovesse fallire, se lo stretto di Hormuz rimanesse bloccato, o se l’eccedenza dovesse arrivare più tardi e in misura minore rispetto alle previsioni, i margini ridotti e il pesante indebitamento netto non lascerebbero quasi alcun margine di manovra per un secondo anno di prezzi elevati del carburante.

Isom ha anche approfittato dell’incontro per smentire le speculazioni sulla fusione, affermando che le autorità di regolamentazione di tutto lo spettro politico considerano un’unione con United un’«idea destinata a fallire». Per chiunque considerasse l’accordo come un «punto di sostegno nascosto» per il titolo, quel sostegno è ormai venuto meno. American rappresenta ora un’operazione di risanamento a sé stante.

Scopri come si comporta American Airlines rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

Il valore medio si colloca esattamente al livello di negoziazione del titolo, ma il divario tra i target di 10 e 24 dollari rappresenta il fattore determinante in termini numerici. Il motore dei ricavi alla base del potenziale di rialzo è la continua crescita della domanda, con ricavi stimati in aumento da circa 61,9 miliardi di dollari nel 2026 a 64,6 miliardi di dollari nel 2027. Il fattore trainante dei margini è la normalizzazione dei prezzi del carburante nel 2027, l’unica variabile che trasforma un 2026 quasi in pareggio in un utile per azione (EPS) stimato a 2,23 dollari l’anno successivo. Il rischio principale è l’esatto contrario: prezzi del carburante che rimangono elevati a fronte di un debito netto di 26,98 miliardi di dollari.

Lato positivo, in sintesi: se i prezzi del carburante si normalizzano secondo la tempistica prevista dall’AIE per il 2027 e la domanda si mantiene stabile, i margini registrano una forte ripresa e si apre la strada verso un prezzo delle azioni nella fascia alta dei 20 dollari.

Lato negativo, in sintesi: se i prezzi del carburante rimangono elevati per un secondo anno, la leva finanziaria e i margini ridotti espongono il titolo a un obiettivo di 10 dollari.

Conclusione

Tenete d’occhio i ricavi unitari nella relazione del secondo trimestre 2026, prevista per la fine di luglio. Isom ha affermato che il settore dei motori commerciali sta ancora registrando una forte performance in termini di fatturato, e quella relazione ne è la prova, mentre il costo del carburante continua a pesare. Bene, sembra che la crescita dei ricavi stia reggendo, insieme ai primi segnali di ripresa dei costi del carburante. La nota negativa sembra essere un indebolimento della domanda mentre il prezzo del carburante rimane alto, perché ciò minerebbe l’unica cosa su cui contano gli ottimisti.

Il verdetto più importante arriva dall’esterno dell’azienda: se l’eccedenza di petrolio prevista dall’AIE per il 2027 si concretizzerà davvero. American ha costruito un modello di business che funziona con un costo del carburante di circa 90 dollari. Il mercato passerà il prossimo anno a decidere se si tornerà a quel livello.

Dovresti investire in American Airlines?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca American Airlines e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire American Airlines insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza American Airlines su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!