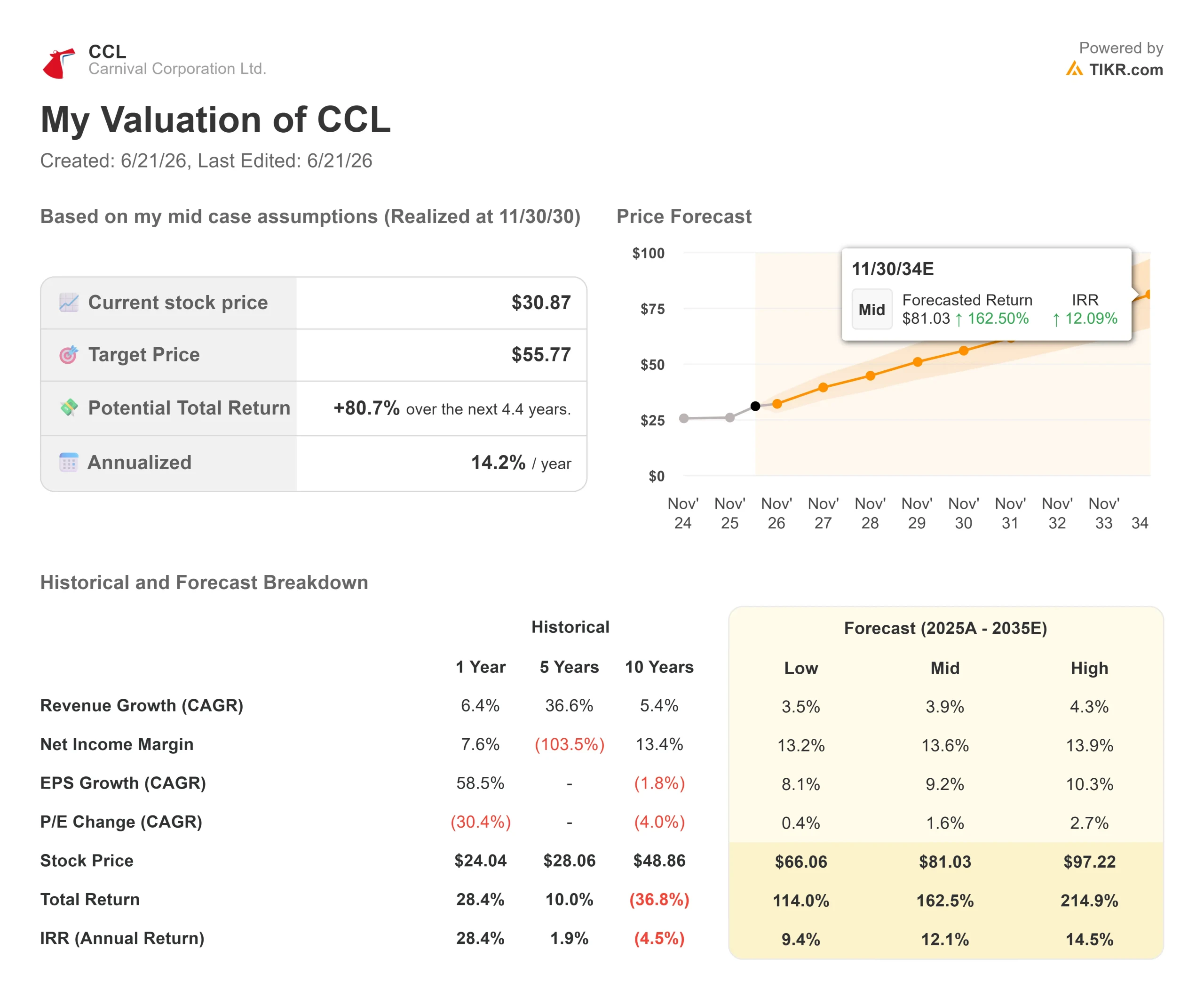

Dati chiave sul titolo Carnival

- Prezzo attuale: 30,87 $

- Prezzo obiettivo (medio): ~56 $

- Prezzo obiettivo di mercato: ~35 $

- Rendimento totale potenziale:~81%

- Tasso di rendimentointerno (IRR) annualizzato: ~14% all'anno

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Carnival Corporation (CCL) pubblicherà i risultati del secondo trimestre prima dell’apertura del mercato il 23 giugno, e la maggior parte delle sue quote annuali è già stata venduta. Il più grande operatore di crociere al mondo ha iniziato il trimestre con quasi l’85% delle crociere del 2026 già prenotate a prezzi storicamente elevati. Questo singolo dato ridefinisce l’intero quadro della relazione. Con l’anno in gran parte già fissato, il dato che conta non è il trimestre appena chiuso, bensì ciò che il management dirà sui rendimenti per il resto del 2026.

Il rendimento netto, l’indicatore del settore crocieristico che misura il ricavo per giorno-passeggero disponibile al netto dei costi, è il motore di questa attività. Gran parte di Wall Street si è posizionata in previsione di un taglio da parte di Carnival delle sue previsioni di rendimento per l’intero anno, preoccupata che la minore domanda europea e la cautela dei consumatori abbiano influito negativamente sulla società. L’analista di Stifel Steven Wieczynski non è d’accordo. Il 12 giugno ha alzato il suo obiettivo da 35 a 36 dollari e ha mantenuto il rating «Buy», sostenendo che Carnival supererà le previsioni di rendimento per il secondo trimestre e aumenterà leggermente la cifra per l’intero anno. Ritiene che gli investitori si siano preparati a un taglio che non ci sarà.

Il titolo riflette questa incertezza. Il 18 giugno CCL ha chiuso a 30,87 dollari, in rialzo del 3,21% grazie all’attenuarsi dei timori sul carburante in seguito a un accordo preliminare tra Stati Uniti e Iran per la riapertura dello Stretto di Hormuz, ma nel 2026 ha registrato un rialzo di appena il 3% circa. I prezzi delle opzioni implicano un'oscillazione superiore al 5% al momento della pubblicazione dei dati. Il mercato non potrà risolvere la questione del rendimento fino al 23 giugno.

Perché il quadro favorisce un risultato superiore alle attese

Carnival inizia il trimestre in una posizione di forza. Durante la conference call sul primo trimestre, l’amministratore delegato Josh Weinstein ha dichiarato che le prenotazioni per le crociere dell’anno in corso sono aumentate del 10% su base annua, con gli acconti dei clienti che hanno raggiunto un record per il primo trimestre di quasi 8 miliardi di dollari. Quando la maggior parte dell’anno è venduta a prezzi noti, è difficile che si verifichi un improvviso crollo dei rendimenti.

Il primo trimestre ha soddisfatto le aspettative. Il fatturato di 6,165 miliardi di dollari ha superato le stime di Wall Street dello 0,43%, secondo TIKR, e l’utile netto di 275 milioni di dollari è risultato superiore di oltre il 55% rispetto all’anno precedente. I rendimenti netti sono aumentati del 2,7% a parità di valuta, superando di oltre 100 punti base le previsioni. Il titolo ha registrato un rialzo del 3,47% sulla scia del precedente rapporto.

Il management ha fissato un obiettivo deliberatamente basso per il secondo trimestre. Alla domanda sul perché la crescita dei rendimenti prevista per il secondo trimestre fosse del 2% dopo che il primo trimestre aveva raggiunto il 2,7%, Weinstein ha risposto che la società ha mantenuto un approccio prudente, aggiungendo: «Cerchiamo sempre di superare le aspettative». È proprio su questa dinamica che punta Stifel.

Consulta le stime storiche e previsionali sul titolo Carnival (è gratis!) >>>

La questione del carburante è un’arma a doppio taglio

Lo scenario ribassista è reale. Carnival non effettua operazioni di copertura sul carburante e un picco legato al conflitto in Medio Oriente all’inizio del 2026 ha generato un impatto negativo di circa 500 milioni di dollari, che ha spinto la previsione dell’EPS per l’intero anno a 2,21 dollari, al di sotto dei 2,25 dollari registrati nell’anno fiscale 2025. Secondo il direttore finanziario David Bernstein, una variazione del 10% nel costo del carburante per tonnellata metrica incide sul risultato netto di circa 160 milioni di dollari, ovvero 0,11 dollari per azione, per il resto dell’anno.

Il mercato sottovaluta questo effetto compensativo. Weinstein sostiene che il consumo sia la vera leva: la società prevede quest’anno un risparmio sul consumo di carburante di circa 650 milioni di dollari rispetto al 2019, cifra che, secondo lui, è «nettamente superiore» al picco di 500 milioni di dollari. Il calo del prezzo del petrolio registrato a giugno allevia in parte la pressione più acuta. Il carburante rappresenta il rischio, ma potrebbe essere ormai vicino al suo picco massimo.

Una violazione dei dati resa nota all’inizio del 2026 ha aggiunto un fattore di incertezza minore. I documenti depositati da Carnival indicano che i costi degli incidenti informatici negli ultimi tre anni non sono stati rilevanti per i risultati consolidati e che l’intrusione ha colpito una parte limitata del sistema informatico, piuttosto che le prenotazioni o i pagamenti principali. Si tratta di un rischio contenuto, non di un fattore in grado di invalidare la nostra tesi.

Come si posiziona Carnival rispetto ai suoi concorrenti

Carnival viene scambiata a 9,43x EV/EBITDA NTM, secondo TIKR, contro i 13,58x di Royal Caribbean (RCL) e i 9,96x di Norwegian Cruise Line Holdings (NCLH). Per quanto riguarda il rapporto prezzo/utili NTM, CCL si attesta a 14,06x contro i 17,81x di Royal Caribbean. Carnival è il titolo delle grandi società di crociere più conveniente in termini di utili.

Un certo sconto è giustificato. Carnival presenta una maggiore leva finanziaria, con un rapporto debito netto/EBITDA su base LTM pari a 3,27x, e gestisce una flotta più datata. Tuttavia, il divario è ampio per un’azienda che registra prenotazioni record e un run rate dell’EBITDA di circa 7 miliardi di dollari. PROPEL, il piano presentato a marzo, punta a un rendimento del capitale investito superiore al 16%, a una crescita dell’utile per azione (EPS) di oltre il 50% rispetto al 2025 e a circa 14 miliardi di dollari restituiti agli azionisti entro il 2029, a partire da un programma di riacquisto di azioni proprie da 2,5 miliardi di dollari.

Scopri come si posiziona Carnival rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

Il modello di valutazione TIKR, basato su ipotesi di scenario intermedio con realizzazione al 30/11/30 (tra circa 4,4 anni), indica un obiettivo di circa 56 dollari. Ciò implica un potenziale rendimento totale di circa l’81% e un IRR annualizzato di circa il 14% all’anno partendo da 30,87 dollari.

Due fattori trainanti dei ricavi sono alla base di questo scenario. In primo luogo, la crescita costante del rendimento netto è il motore commerciale che il management definisce la sua leva principale. In secondo luogo, la crescita misurata della capacità, con solo circa tre navi che entreranno in servizio fino al 2029, mantiene l’offerta limitata rispetto alla domanda. Il fattore trainante dei margini è la disciplina dei costi, con rendimenti che dovrebbero superare i costi al netto del carburante. Il rischio principale è rappresentato dal carburante, poiché un picco prolungato comprime i margini su cui si basa il modello.

Il lato positivo: se i rendimenti continuano a superare le aspettative e il prezzo del carburante si normalizza, lo scenario ottimistico del modello implica un potenziale significativamente maggiore.

Il lato negativo: uno shock prolungato sui prezzi del carburante o un crollo effettivo della domanda, scenario in cui anche lo scenario di base produce comunque un IRR a una cifra alta partendo da un prezzo vicino al minimo recente del titolo.

Conclusione

Tutto si riduce a una sola frase nel comunicato del 23 giugno: le previsioni sul rendimento netto per l’intero anno, indicate a circa il 2,75% a marzo. Se tale dato viene mantenuto o aumentato, la previsione di Stifel si conferma, i timori sulla domanda si attenuano e lo sconto rispetto a Royal Caribbean diventa più difficile da giustificare. Se lo si riduce, avranno ragione i ribassisti che scommettono su un indebolimento del potere di determinazione dei prezzi. Osservate prima la previsione sul rendimento e poi l’utile per azione (EPS), perché, con l’85% già contabilizzato, il dato prospettico è più indicativo rispetto al trimestre appena chiuso. La risposta arriverà prima dell’apertura delle contrattazioni di martedì 23 giugno.

Dovresti investire in Carnival?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Carnival e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere traccia di Carnival insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Carnival su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!