Revvity Inc. (NYSE: RVTY) è stata sotto pressione nell'ultimo anno. Il titolo è scambiato vicino a 98 dollari/azione, a causa dell'andamento più debole dei ricavi e del sentimento di cautela nel settore degli strumenti per le scienze della vita. La crescita è stata discontinua, i margini sono diminuiti rispetto agli anni precedenti e l'azienda ha dovuto affrontare un contesto di domanda più difficile.

Recentemente, Revvity ha riportato risultati che hanno mostrato segnali incoraggianti di stabilizzazione. Il management ha evidenziato un maggiore controllo dei costi, una migliore disciplina operativa e i progressi compiuti nella rifocalizzazione del portafoglio su segmenti a più alto margine. Questi miglioramenti hanno contribuito a sostenere la redditività, anche se la domanda di strumenti è rimasta contrastante. Indicano inoltre che Revvity sta lavorando per raggiungere una base operativa più stabile.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Revvity possa raggiungere entro il 2027. Abbiamo messo insieme gli obiettivi di consenso e il modello di valutazione di TIKR per delineare il percorso potenziale del titolo. Queste cifre riflettono le aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale veramente un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

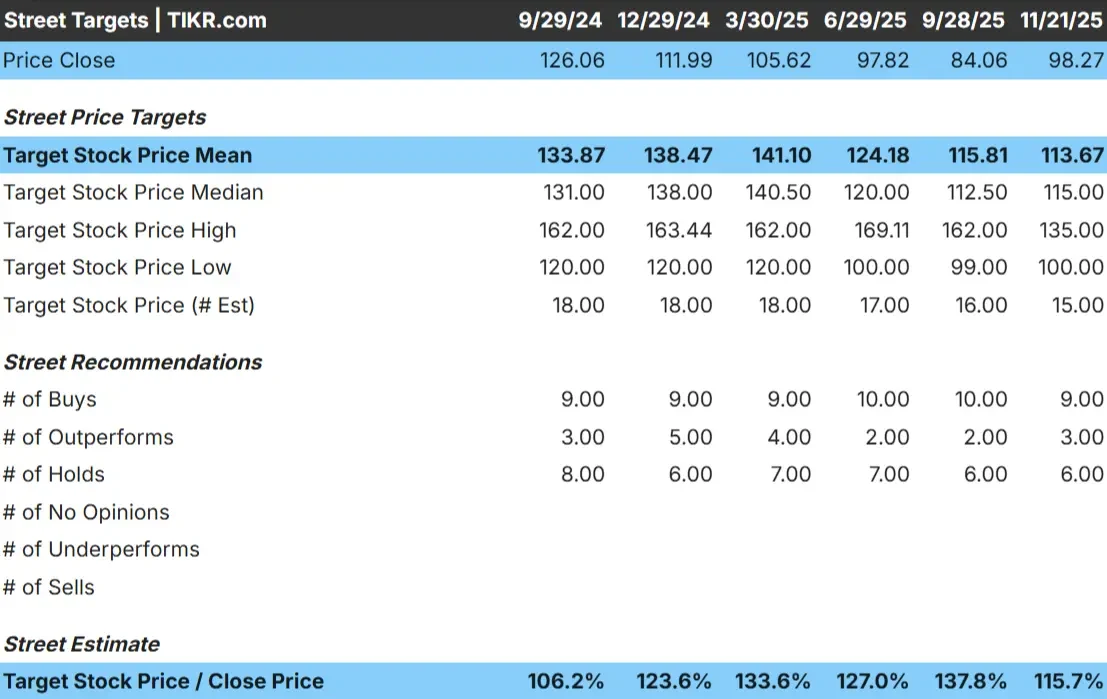

Revvity viene scambiata vicino a 98 dollari/azione e gli analisti vedono attualmente un modesto rialzo da qui. L'ultimo obiettivo di prezzo medio è di 114 dollari/azione, il che implica circa il 16% di rialzo rispetto ai livelli attuali.

I numeri chiave della griglia degli analisti:

- Stima alta: 135 dollari/azione

- Stima bassa: 100 dollari/azione

- Obiettivo mediano: 115 dollari/azione

- Valutazioni: 9 acquisti, 3 outperform, 6 fermi

La maggior parte delle stime si concentra sui 110 dollari, suggerendo che gli analisti si aspettano guadagni costanti ma misurati.

Per gli investitori, questo colloca Revvity saldamente nella categoria di rialzo modesto. Il titolo potrebbe sovraperformare se la redditività si rafforzasse o se i ricavi si stabilizzassero più rapidamente del previsto, ma oggi il sentiment rimane equilibrato.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Revvity: Prospettive di crescita e valutazione

Le prospettive future della società appaiono stabili e supportate da fondamentali coerenti:

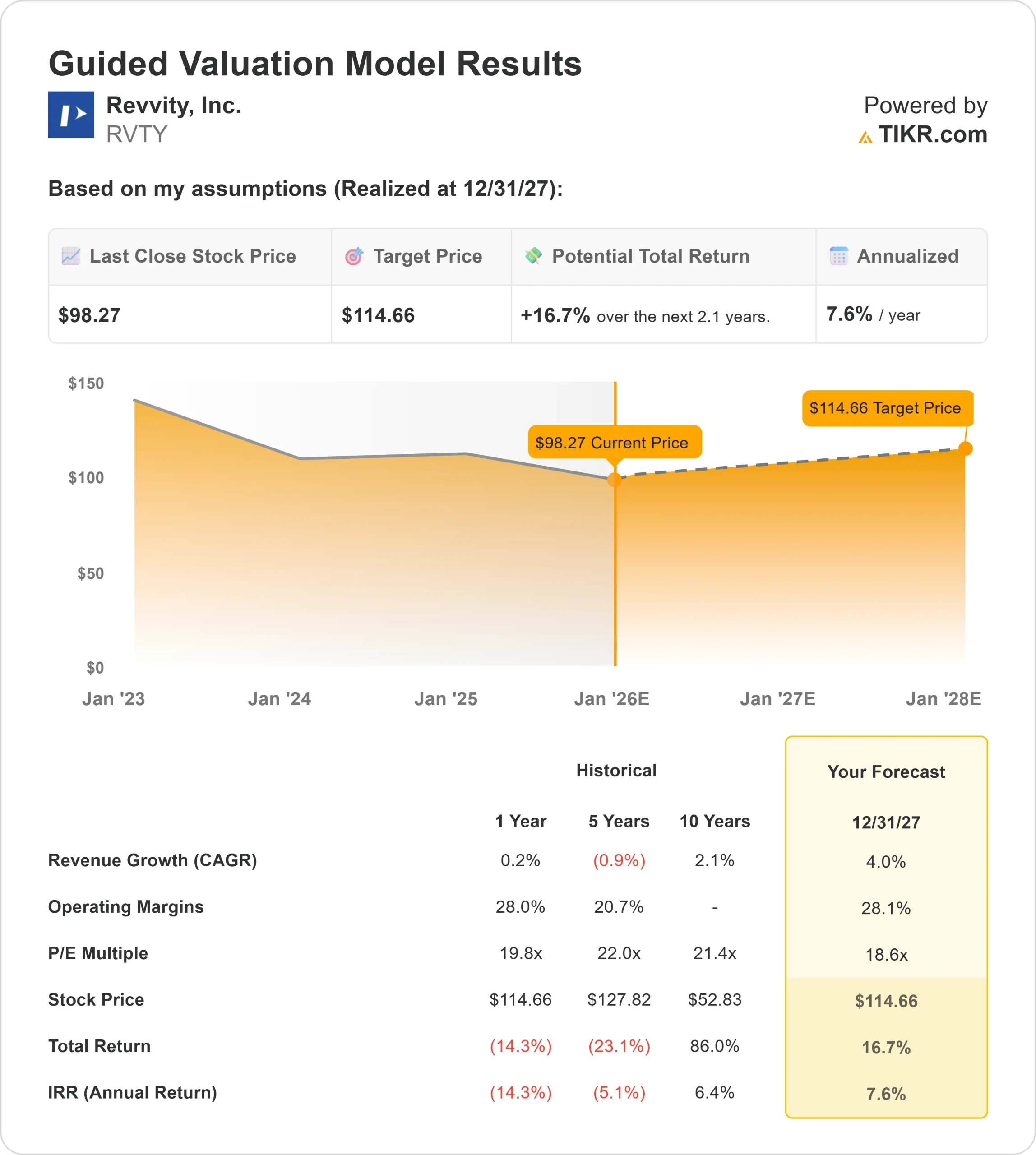

- La crescita dei ricavi dovrebbe raggiungere il 4% fino al 2027.

- I margini operativi dovrebbero mantenersi vicino al 28%.

- Le azioni sono scambiate a circa 19x gli utili a termine

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward 19x, suggerisce che Revvity potrebbe raggiungere 115 dollari/azione entro il 2027.

- Ciò implica un rendimento totale del 17% circa, o circa l'8% annualizzato.

Questi dati indicano un'attività costruita su un'esecuzione costante piuttosto che su una rapida espansione. Revvity non ha bisogno di una crescita elevata per funzionare, poiché i forti margini e la valutazione ragionevole supportano già una crescita composta prevedibile.

Per gli investitori, Revvity sembra più un operatore stabile che una storia di crescita elevata, con rendimenti probabilmente guidati da prestazioni costanti e da una gestione disciplinata piuttosto che da un'accelerazione drastica.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa guida l'ottimismo?

Revvity beneficia di una struttura ad alto margine e di un modello di business basato su ricavi ricorrenti. Questo aiuta a sostenere gli utili anche quando la spesa dei clienti è incostante. Il management ha anche affinato la disciplina operativa e migliorato l'efficienza in tutta l'azienda, a sostegno della redditività.

Questi cambiamenti positivi indicano che Revvity sta diventando un operatore più mirato e prevedibile.

Per gli investitori, ciò supporta l'idea che gli utili possano rimanere costanti anche se la crescita dei ricavi rimane modesta.

Caso orso: crescita lenta e cali passati

Nonostante il miglioramento dei fondamentali, Revvity ha dovuto affrontare diversi anni di calo dei ricavi e degli utili. I budget dei clienti rimangono limitati nei settori della diagnostica e delle scienze biologiche e la domanda è stata disomogenea. Le aspettative di crescita sono ancora modeste, il che limita il potenziale di una forte rivalutazione.

Se i ricavi non dovessero stabilizzarsi o se i margini dovessero nuovamente ridursi, il modesto rialzo oggi previsto per le azioni potrebbe svanire. Per gli investitori, il rischio principale è che la crescita lenta continui e impedisca al titolo di salire in modo significativo.

Prospettive per il 2027: quanto potrebbe valere Revvity?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward 19x, suggerisce che Revvity potrebbe essere scambiata vicino a 115 dollari/azione entro il 2027. Ciò implica un rendimento totale del 17% circa e guadagni annualizzati dell'8% circa.

Questa prospettiva riflette una ripresa costante sostenuta da margini stabili e da una valutazione equilibrata. Il modello non ipotizza una crescita rapida, il che mantiene le aspettative ragionevoli.

Per gli investitori, Revvity sembra essere un titolo stabile e con un moderato rialzo. Per ottenere rendimenti più elevati sarebbe necessaria un'accelerazione più netta dei ricavi o un miglioramento più robusto della domanda, ma l'assetto attuale favorisce una crescita composta prevedibile.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano forti

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>