Danaher Corporation (NYSE: DHR) si aggira intorno ai 227 dollari/azione, praticamente piatta nell'ultimo anno, mentre l'azienda sta attraversando un lento ciclo di ripresa. La crescita è stata modesta, ma i forti margini e l'ampia base di materiali di consumo ricorrenti di Danaher continuano a sostenere una solida base a lungo termine.

Di recente, il management ha notato un miglioramento delle tendenze nel settore dei bioprocessi e ha evidenziato una domanda sequenziale più forte nelle categorie chiave delle scienze della vita. L'azienda ha inoltre compiuto progressi nella semplificazione del proprio portafoglio dopo lo scorporo di Veralto, che ha contribuito a rendere più precisa l'attenzione operativa. Il lancio di nuovi prodotti diagnostici sta contribuendo a rendere più stabile la performance, suggerendo che Danaher sta lentamente tornando a guadagnare slancio.

Questo articolo esamina la posizione che gli analisti ritengono possa avere Danaher entro il 2027. Abbiamo utilizzato le previsioni di consenso e il Guided Valuation Model di TIKR per delineare il potenziale percorso futuro. Queste cifre riflettono le aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

Danaher viene scambiata oggi a circa 227 dollari per azione. Gli analisti vedono il titolo tendere verso un obiettivo di prezzo medio di 254 dollari/azione, che suggerisce un rialzo del 12% circa. Ciò colloca il titolo saldamente nella categoria dei modesti rialzi.

- Stima alta: 310 dollari/azione

- Stima bassa: 220 dollari/azione

- Obiettivo mediano: 253 dollari/azione

- Valutazioni: 17 acquisti, 3 performance positive, 3 posizioni negative

Per gli investitori, questo intervallo stabile indica che gli analisti concordano ampiamente sulle prospettive costanti e misurate di Danaher. La maggior parte dei guadagni previsti deriva da un'esecuzione coerente piuttosto che da una crescita aggressiva. Il titolo è ampiamente considerato come un compounder affidabile con un rischio controllato.

Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

DHR: prospettive di crescita e valutazione

I fondamentali di Danaher appaiono stabili, sostenuti da un'ampia base installata e da un significativo mix di materiali di consumo ricorrenti che aiutano a stabilizzare gli utili nei periodi di domanda più debole.

- Previsione di crescita dei ricavi: 4.4%

- Margine operativo previsto: 29.4%

- P E a termine usato: 26.3x

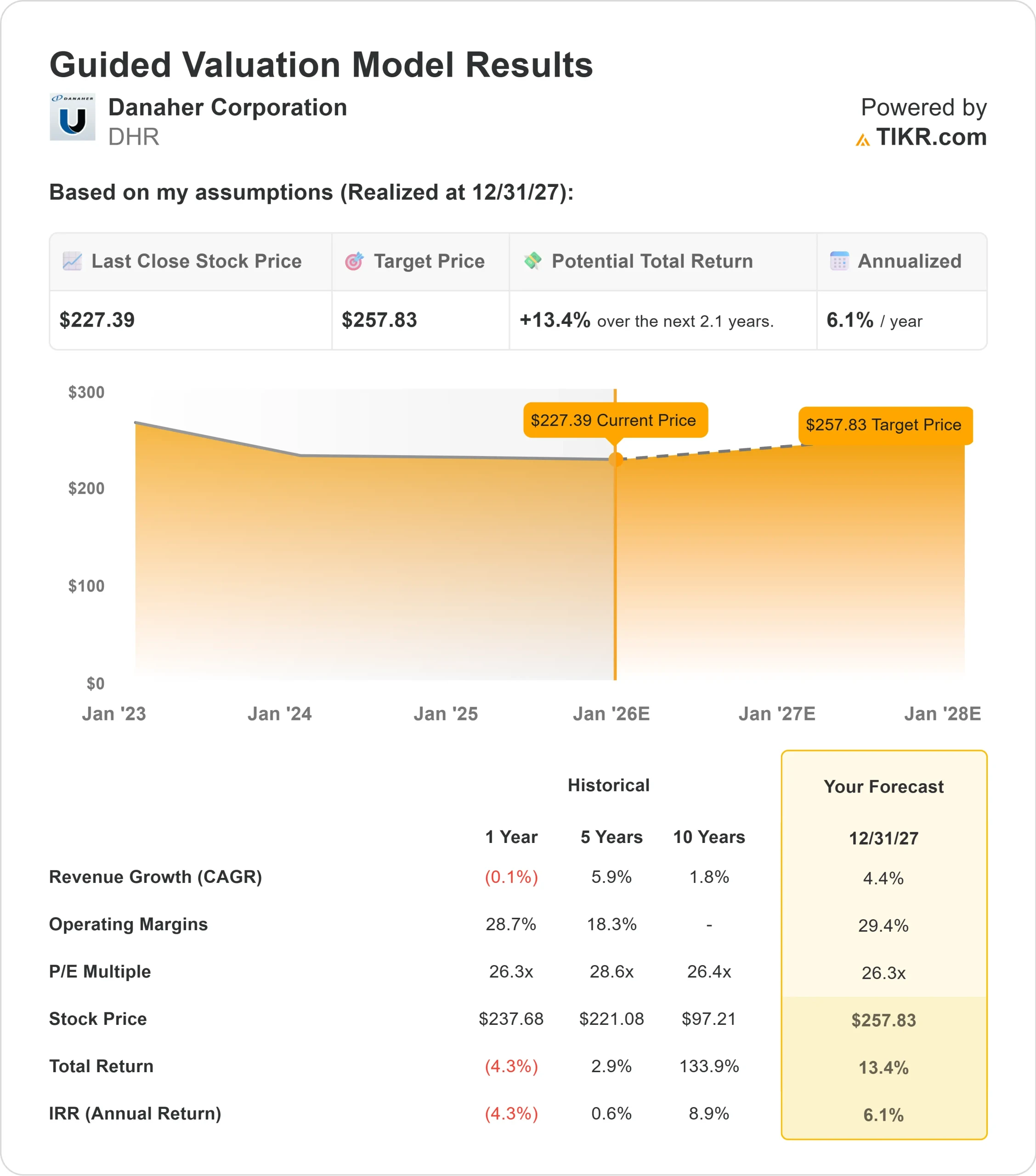

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 26,3x, suggerisce che Danaher potrebbe essere scambiata vicino a 258 dollari/azione entro il 31.12.2017.

- Ciò implica un rialzo del 13% circa, ovvero un rendimento annualizzato del 6% circa.

Questi dati fanno pensare a una società che può continuare a registrare una crescita a un ritmo misurato. Il profilo di rendimento è costante piuttosto che aggressivo, poiché le aspettative di crescita rimangono modeste. Per gli investitori, Danaher si presenta come un operatore coerente in cui i margini prevedibili e i ricavi ricorrenti sostengono le prospettive del modello, con la possibilità di ulteriori rialzi se il bioprocesso o la diagnostica si riprendono più rapidamente del previsto.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge l'ottimismo?

Gli investitori rimangono ottimisti perché il modello di business di Danaher è costruito sulla stabilità. Gran parte dei ricavi proviene da materiali di consumo e servizi legati ai sistemi installati, il che crea un flusso di reddito ricorrente e prevedibile. Mentre il management lavora per semplificare il portafoglio e rafforzare i segmenti operativi principali, l'esecuzione è diventata più mirata e disciplinata.

Anche l'attività di nuovi prodotti nella diagnostica e i segnali di miglioramento nel settore del bioprocesso contribuiscono a rendere le prospettive più costruttive. Questi sviluppi suggeriscono che l'azienda sta lentamente riprendendo slancio, mantenendo la qualità e la coerenza che gli investitori a lungo termine apprezzano.

Caso orso: ripresa lenta e una valutazione premium

La preoccupazione principale è che la ripresa della crescita di Danaher possa richiedere più tempo del previsto. Gli ultimi anni hanno mostrato cali significativi in diverse metriche di performance, riflettendo una domanda più debole nei mercati chiave. Sebbene le condizioni si stiano stabilizzando, la ripresa rimane graduale e lascia poco spazio alle sorprese.

Anche la valutazione rappresenta un rischio. A circa 26x gli utili a termine, il titolo viene scambiato con un premio che presuppone un miglioramento della crescita e delle prestazioni operative. Se l'andamento della domanda rimane lento, il mercato potrebbe esitare a sostenere un'ulteriore espansione dei multipli. Per gli investitori, ciò significa che il potenziale di rendimento potrebbe rimanere modesto a meno che i fondamentali non migliorino a un ritmo più rapido.

Prospettive per il 2027: quanto potrebbe valere Danaher?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR indica un valore di circa 258 dollari/azione entro il 31 dicembre 2007. Ciò equivale a un rialzo del 13% circa, o a un rendimento annualizzato del 6% circa rispetto ai livelli attuali.

Questa prospettiva suggerisce un percorso di rendimento costante, guidato principalmente da utili prevedibili e margini stabili. Un rialzo maggiore richiederebbe una ripresa più pronunciata della domanda di scienze biologiche, un maggiore contributo da parte dei nuovi prodotti o un miglioramento più ampio nei segmenti operativi di Danaher.

Per gli investitori, Danaher rimane un operatore affidabile nel lungo periodo. Il titolo offre coerenza, mentre il potenziale di guadagni più consistenti dipende dal miglioramento della crescita oltre le aspettative prudenti di oggi.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>