Thermo Fisher Scientific (NYSE: TMO) è rimasta una delle aziende più consistenti nel settore delle scienze della vita. Anche in presenza di un rallentamento dell'attività di bioprocessing e di una spesa più cauta nei mercati della ricerca, il titolo è quotato vicino a 587 dollari/azione, sostenuto da un forte motore di ricavi ricorrenti e da un profilo di margine affidabile. Gli analisti continuano a considerare Thermo Fisher come un'azienda produttrice costante, con una lunga possibilità di ottenere risultati prevedibili.

Recentemente, Thermo Fisher ha ampliato le sue capacità di ricerca clinica attraverso nuove partnership volte ad accelerare i tempi di sviluppo dei farmaci. L'azienda ha inoltre rilasciato piattaforme aggiornate per la spettrometria di massa e l'analisi genetica, mirate alla crescente domanda di strumenti analitici avanzati. Queste mosse riflettono uno sforzo per rimanere al passo con le esigenze del settore, rafforzando al contempo la leadership di Thermo Fisher nei flussi di lavoro di ricerca e sviluppo ad alto valore.

Questo articolo analizza la posizione che gli analisti ritengono possa assumere TMO entro il 2027. Utilizziamo le stime di consenso e il Guided Valuation Model di TIKR per delineare l'andamento dei prossimi anni. Queste cifre riflettono le aspettative degli analisti, non le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto margine di rialzo

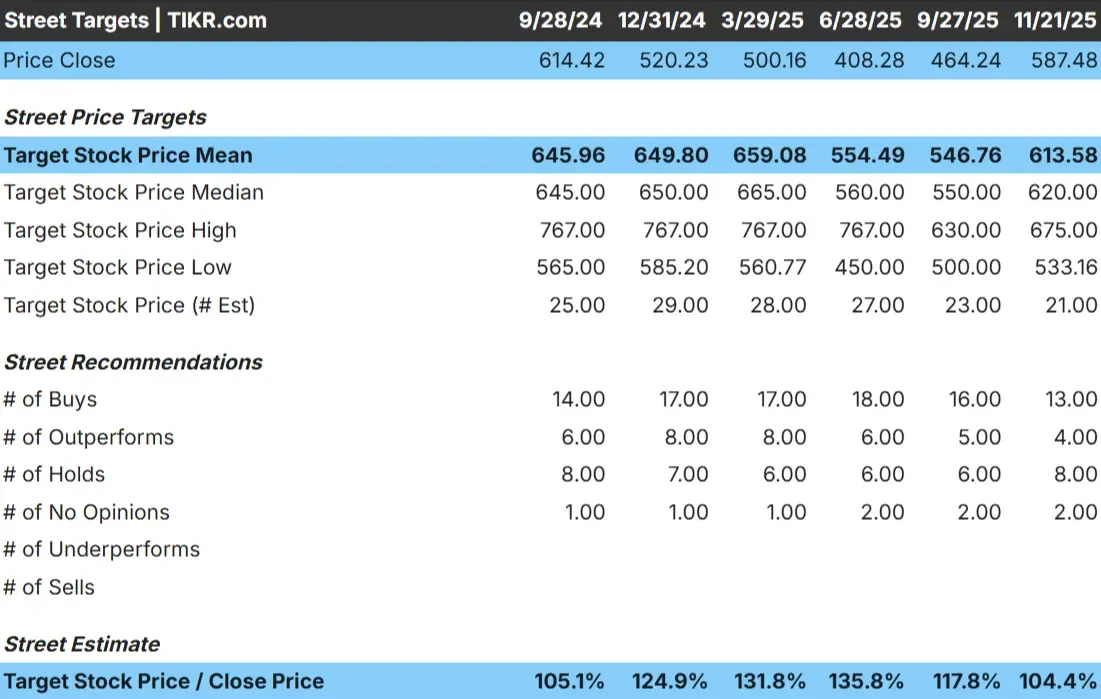

TMO viene scambiata a circa 587 dollari per azione e gli analisti vedono uno spazio limitato per l'apprezzamento. L'obiettivo di prezzo medio degli analisti è di 613 dollari/azione, il che implica circa il 4% di rialzo. Le previsioni in borsa sono molto rigide e mostrano un sentiment stabile piuttosto che un forte disaccordo:

- Stima alta: ~$675/azione

- Stima bassa: ~$533/azione

- Obiettivo mediano: ~$620/azione

- Valutazioni: 13 Acquisti, 4 Outperform, 8 Considerazioni, 2 Underperform, 2 Vendite

Per gli investitori, questa configurazione segnala un modesto rialzo. Gli analisti ritengono che i fondamentali di Thermo Fisher siano stabili, ma indicano anche che la maggior parte della storia a breve termine è già stata prezzata. Per far salire significativamente il titolo sarebbe necessaria una ripresa più forte della domanda di strumenti e di bioprocessi.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

TMO: Prospettive di crescita e valutazione

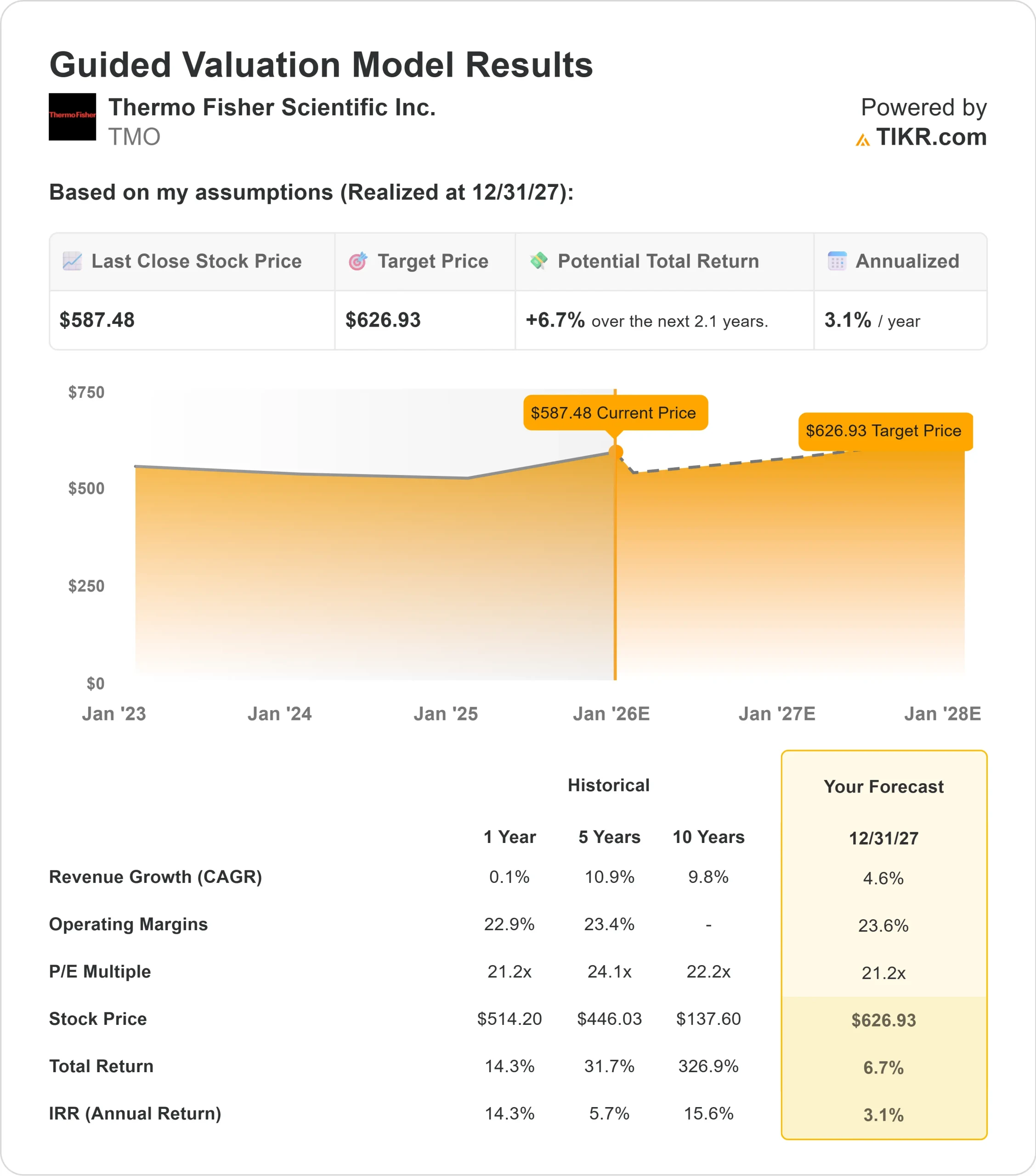

I fondamentali di Thermo Fisher appaiono stabili, sostenuti da una crescita consistente dei ricavi e da un forte profilo dei margini:

- Il fatturato dovrebbe crescere del 4,6% fino al 2027.

- I margini operativi dovrebbero raggiungere il 23,6%.

- Le azioni sono scambiate a 21,2x gli utili a termine

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 21,2x, suggerisce circa 627 dollari/azione entro il 2027.

- Ciò implica circa il 7% di rialzo totale, o circa il 3% di rendimento annuo.

Questi numeri indicano un'azienda che compie una crescita graduale piuttosto che una rapida accelerazione. La valutazione è vicina alle medie di lungo periodo di Thermo Fisher, il che significa che il rialzo dipende da un'esecuzione stabile e da una continua forza dei ricavi ricorrenti. Per gli investitori, il titolo offre prevedibilità e coerenza, ma il tetto di rendimento rimane modesto a meno che la domanda del settore non migliori.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa guida l'ottimismo?

Thermo Fisher continua a beneficiare di diversi punti di forza di lunga data. I ricavi ricorrenti derivanti da materiali di consumo e servizi costituiscono una base solida che aiuta a contenere la volatilità del mercato. I continui investimenti dell'azienda in tecnologie analitiche avanzate, tra cui piattaforme aggiornate di spettrometria di massa e sequenziamento, dimostrano un impegno all'innovazione in grado di sostenere la domanda a lungo termine.

Thermo Fisher si sta inoltre integrando ulteriormente nello sviluppo di farmaci e nella ricerca clinica, creando connessioni più profonde lungo la catena del valore delle scienze della vita. Per gli investitori, questi punti di forza contribuiscono a spiegare perché il sentiment sul titolo rimane positivo anche nei periodi di rallentamento della crescita del settore.

Caso orso: Valutazione e pressione a breve termine

Nonostante i suoi punti di forza, Thermo Fisher deve affrontare sfide che limitano il suo potenziale di rialzo a breve termine. La crescita degli strumenti e dei bioprocessi è rallentata, a causa della maggiore cautela nella spesa dei clienti biotecnologici e della normalizzazione dell'attività post-pandemia. Queste tendenze hanno pesato sulla redditività recente e hanno mantenuto la crescita degli utili in calo.

Un altro fattore da considerare è la valutazione. TMO scambia vicino alle sue medie di lungo periodo, il che suggerisce che il mercato ne riconosce già la stabilità. Senza una chiara accelerazione dei ricavi o del recupero dei margini, l'opportunità di un multiplo di valutazione più elevato è limitata. Per gli investitori, il rischio è quello di un periodo di performance costante ma limitata, mentre il settore lavora su una domanda più debole.

Prospettive per il 2027: quanto potrebbe valere Thermo Fisher?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che TMO potrebbe essere scambiata vicino a 627 dollari/azione entro il 2027. Ciò rappresenta circa il 7% di rialzo totale e circa il 3% di rendimento annualizzato. Le prospettive riflettono un percorso stabile e realistico piuttosto che uno scenario di crescita elevata.

Per gli investitori, Thermo Fisher rimane un'azienda di alta qualità con fondamentali affidabili. I ricavi ricorrenti, i vantaggi di scala e la posizione integrata nei mercati della ricerca e dello sviluppo supportano la fiducia a lungo termine dell'azienda. Tuttavia, per sbloccare una narrativa di rialzo più significativa sarebbe necessaria una ripresa più forte negli strumenti e nel bioprocesso.

Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratis con TIKR) >>>