La Bank of Nova Scotia(BNS) è una delle maggiori istituzioni finanziarie canadesi e un attore chiave nei settori del retail banking, dei prestiti commerciali, della gestione patrimoniale e del banking internazionale, in particolare in America Latina. Il titolo ha registrato un forte rimbalzo quest'anno, sostenuto dall'allentamento delle preoccupazioni sul credito, dal rafforzamento dei livelli di capitale e dal miglioramento del sentiment nei confronti delle banche canadesi.

La banca continua ad aggiustare il mix del suo portafoglio, lavorando per costruire guadagni più stabili attraverso il controllo dei costi e la crescita mirata nel settore dei crediti patrimoniali e commerciali. Allo stesso tempo, il management sta rimodulando l'esposizione al rischio nel segmento internazionale per ridurre la volatilità. La combinazione di capitale più forte, depositi solidi e priorità strategiche più chiare ha aiutato il titolo a ritrovare slancio.

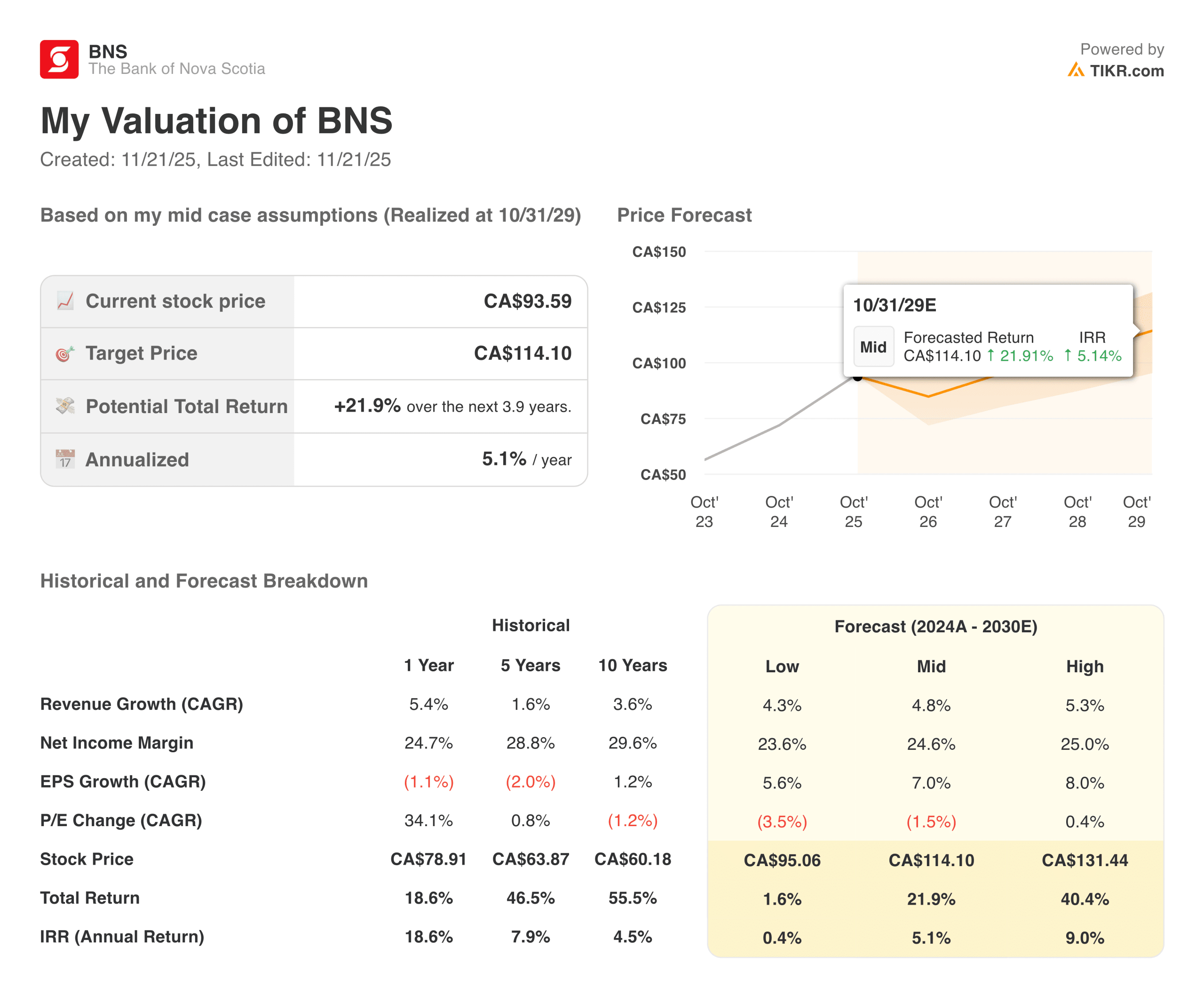

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito)>>>.

BNS rimane concentrata sul contenimento delle spese e sul miglioramento della redditività dopo diversi trimestri non brillanti. Gli accantonamenti sul credito sono stati elevati, ma le tendenze hanno iniziato a muoversi in una direzione più stabile con la normalizzazione delle condizioni del credito al consumo e commerciale.

Il coefficiente patrimoniale CET1 della banca è ora comodamente al di sopra dei livelli regolamentari, garantendo flessibilità per i dividendi e gli investimenti a lungo termine. Sebbene la crescita dei ricavi rimanga modesta, la crescita dei prestiti è aumentata in alcune aree selezionate, con le unità internazionali e di ricchezza che hanno mostrato il maggior dinamismo. La performance complessiva riflette una banca in fase di transizione, che si sta muovendo verso un profilo di utili più equilibrato.

Storia finanziaria

Bank of Nova Scotia ha ottenuto risultati più stabili nello scorso trimestre, grazie alla tenuta del reddito netto da interessi e al miglioramento dei ricavi non da interessi. Le spese rimangono un punto focale, con il management che continua a puntare a miglioramenti dell'efficienza dopo diversi anni di pressione sui costi.

Gli accantonamenti per perdite su crediti sono rimasti elevati, ma hanno iniziato a ridursi, aiutando gli utili complessivi a mostrare una maggiore coerenza. La posizione di capitale rimane solida e la banca ha mantenuto il suo dividendo, che continua a essere un elemento centrale del suo interesse per gli investimenti. La crescita dei prestiti è stata sostenuta dalla stabilità dei volumi canadesi al dettaglio e dalla ripresa della domanda internazionale.

| Metrica | Trimestre in corso | Variazione sequenziale | Variazione anno su anno |

|---|---|---|---|

| Utile netto | $2.2B | +7% | +4% |

| Ricavi | $8.4B | +3% | +5% |

| Margine di interesse netto | 2.30% | Piatto | -5 bps |

| Accantonamenti per perdite su crediti | $962M | -4% | +9% |

| Rapporto di capitale CET1 | 13.5% | +20 bps | +60 bps |

| Spese | $4.1B | -1% | +2% |

La solidità del bilancio della banca ha contribuito a ricostruire la fiducia degli investitori. I depositi sono cresciuti a un ritmo sostenuto, la copertura della liquidità è rimasta solida e le riserve per perdite su crediti sono ben posizionate per un contesto creditizio più moderato. L'attività bancaria internazionale ha registrato un miglioramento sequenziale, sostenuto da margini più consistenti e da un migliore controllo dei costi. Anche i mercati finanziari e dei capitali hanno contribuito ai guadagni del trimestre, migliorando il mix degli utili. Il quadro generale mostra una banca che si sta gradualmente stabilizzando dopo un periodo di elevata volatilità.

Consulta i risultati finanziari completi e le stime di Bank of Nova Scotia (è gratis) >>>.

Contesto di mercato più ampio

Le banche canadesi hanno affrontato diversi anni di pressione sui margini e di lenta crescita dei prestiti a causa degli aumenti dei tassi, della debolezza dei consumatori e della debolezza dell'attività immobiliare. Con la normalizzazione delle condizioni, il settore sta mostrando i primi segnali di stabilizzazione, in particolare per quanto riguarda i prestiti al dettaglio e la performance del credito. Gli investitori osservano con attenzione la rapidità con cui le banche riescono a far crescere nuovamente gli utili dopo anni di scarsa redditività. Il controllo dei costi e la solidità patrimoniale sono diventati temi centrali in tutto il settore, mentre i team di gestione lavorano per aumentare i rendimenti. In questo contesto, si distinguono le banche con una solida base di depositi e flussi di ricavi diversificati.

L'esposizione internazionale rimane un elemento di differenziazione per BNS rispetto alle altre banche canadesi. I mercati sudamericani hanno mostrato condizioni economiche disomogenee, ma il miglioramento della stabilità valutaria e la ripresa della domanda hanno sostenuto risultati migliori. La banca ha lavorato per riposizionare la sua impronta internazionale verso segmenti a più alto rendimento e ridurre le categorie a più alto rischio. Questo spostamento ha contribuito a moderare la volatilità degli utili, anche se il segmento rimane sotto stretta osservazione da parte degli investitori. Se le condizioni del credito globale continueranno a stabilizzarsi, l'attività internazionale potrebbe tornare a dare un contributo crescente.

1. Performance dell'attività bancaria al dettaglio e commerciale

L'attività bancaria al dettaglio ha ottenuto risultati più consistenti, con margini stabili e volumi di depositi in miglioramento. La crescita dei mutui è rimasta contenuta, ma i prestiti al consumo hanno registrato modesti incrementi sequenziali, in particolare nelle carte di credito e nei prestiti personali. Il controllo delle spese ha svolto un ruolo significativo nel sostenere la redditività dopo diversi trimestri di pressione. I depositi dei clienti sono aumentati, contribuendo a compensare un ambiente di tassi più competitivo che ha pesato sui margini di interesse netti. Queste tendenze danno all'unità retail una base più solida per il prossimo anno fiscale.

L'attività bancaria commerciale ha registrato una domanda di prestiti stabile nella maggior parte dei settori, sostenuta da una migliore performance creditizia dei clienti commerciali. I margini si sono mantenuti stabili nonostante un panorama creditizio competitivo, e i ricavi da commissioni sono aumentati grazie alla maggiore attività di transazione. Il management continua a concentrarsi sulla crescita corretta per il rischio piuttosto che su un'ampia espansione, enfatizzando l'efficienza del capitale. Con il continuo miglioramento della fiducia delle imprese, i prestiti commerciali potrebbero diventare un elemento di traino più significativo. La divisione rimane un contributo fondamentale alla stabilità degli utili.

2. Momentum del settore bancario internazionale

L'International Banking ha ottenuto risultati sequenziali migliori, con l'espansione dei margini e la riduzione delle spese che hanno favorito il recupero della redditività. La banca ha registrato una maggiore crescita dei prestiti nelle regioni chiave, sostenuta da un andamento più sano della domanda e dai primi segnali di stabilizzazione macroeconomica. Il management ha posto l'accento sul miglioramento della gestione del rischio e della disciplina operativa nei mercati internazionali, che ha contribuito a migliorare la coerenza dei risultati. I movimenti valutari rimangono un fattore di oscillazione, ma le tendenze dei ricavi e degli utili indicano un miglioramento dello slancio sottostante. Questo segmento rimane un'opportunità di crescita a lungo termine per la banca.

Allo stesso tempo, gli accantonamenti per perdite su crediti rimangono più elevati nei mercati internazionali rispetto al Canada, riflettendo un ambiente più volatile. Tuttavia, la tendenza è migliorata con la stabilizzazione delle condizioni economiche in diverse economie dell'America Latina. BNS ha anche spostato il suo portafoglio internazionale verso prodotti e mercati a più alto rendimento, riducendo l'esposizione a categorie che storicamente hanno contribuito alla volatilità degli utili. Se questi aggiustamenti continueranno ad affermarsi, l'attività globale potrebbe riacquistare il ruolo di motore degli utili più affidabile. Il segmento rimane uno dei più importanti da tenere d'occhio.

Azioni di valore come Bank of Nova Scotia in meno di 60 secondi con TIKR (è gratis) >>>.

3. Mercati finanziari e dei capitali

La gestione patrimoniale ha registrato una solida crescita, sostenuta da una maggiore attività dei clienti e da una performance di mercato più forte. I ricavi basati sulle commissioni sono aumentati e l'andamento delle vendite nette è migliorato sia nella consulenza che nella gestione patrimoniale. Il segmento ha inoltre beneficiato di efficienze operative che hanno permesso di aumentare i margini. Con l'aumento della ricchezza delle famiglie, la piattaforma è in grado di contribuire in modo più significativo agli utili a lungo termine. Quest'area rimane un obiettivo strategico per la diversificazione.

I mercati dei capitali hanno registrato una performance più stabile nel trimestre, grazie al miglioramento delle attività di sottoscrizione e consulenza. I ricavi da trading sono rimasti stabili, sostenuti da condizioni di mercato più forti e da una domanda sana da parte dei clienti. Gli sforzi di gestione dei costi della divisione hanno contribuito a compensare le sacche di contrazione dei ricavi in alcuni desk. La banca continua a investire nella tecnologia e nei sistemi di rischio per sostenere una performance più solida. Sebbene i risultati possano oscillare, negli ultimi trimestri la divisione ha mostrato una maggiore coerenza.

Il punto di vista di TIKR

Bank of Nova Scotia appare più solida rispetto a un anno fa, grazie al rafforzamento del capitale, al miglioramento dell'andamento del credito e a utili più equilibrati tra i vari segmenti. L'attività bancaria al dettaglio e quella commerciale si stanno stabilizzando, l'attività internazionale sta mostrando una migliore trazione e i mercati patrimoniali e dei capitali stanno contribuendo in modo più consistente.

La banca è ancora in fase di transizione, ma la direzione sta migliorando. Gli investitori osserveranno se il management riuscirà a ridurre la volatilità e a rafforzare la redditività a lungo termine.

Conviene comprare, vendere o tenere le azioni di Bank of Nova Scotia nel 2025?

Bank of Nova Scotia rimane in una fase di ricostruzione, ma i recenti risultati mostrano un percorso più chiaro. Una base di capitale più solida, il miglioramento delle condizioni di credito e un migliore controllo delle spese supportano un profilo di utili più stabile. Anche l'attività internazionale si sta muovendo verso una crescita più sana e la gestione patrimoniale continua a guadagnare slancio. Allo stesso tempo, la banca sta ancora affrontando una crescita irregolare dei ricavi e accantonamenti elevati. I prossimi trimestri determineranno se i miglioramenti si trasformeranno in una tendenza sostenibile.

Quanto può salire il titolo di Bank of Nova Scotia da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!