Boston Scientific Corporation (NYSE: BSX) ha continuato a superare le performance di molte grandi aziende del settore medicale. Oggi le azioni quotano vicino a 97 dollari/azione, sostenute da un forte volume di procedure, da una buona domanda di dispositivi cardiovascolari e da un'esecuzione coerente nelle sue principali linee di business. Il titolo ha mantenuto una buona resistenza in un contesto misto di tecnologie mediche, riflettendo la forza del suo mix di prodotti e il suo profilo di crescita a lungo termine.

Recentemente, Boston Scientific ha pubblicato risultati che hanno mostrato una crescita a due cifre dei ricavi in diverse categorie chiave e un miglioramento della redditività. L'azienda ha inoltre portato avanti due importanti fattori di crescita. Il suo sistema di ablazione a campo pulsato Farapulse continua a guadagnare terreno in elettrofisiologia e l'adozione del dispositivo WATCHMAN FLX Pro rimane forte nel settore del cuore strutturale. Questi sviluppi segnalano che BSX sta espandendo la propria leadership in alcune delle aree a più rapida crescita della tecnologia medica.

Questo articolo illustra la posizione che gli analisti di Wall Street ritengono possa assumere BSX entro il 2027. La previsione combina gli obiettivi di prezzo degli analisti con il Guided Valuation Model di TIKR per stimare il percorso potenziale del titolo. Queste cifre riflettono le aspettative degli analisti e non sono previsioni proprie di TIKR.

Scoprite quanto vale veramente un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un significativo rialzo

BSX è oggi vicina a 97 dollari/azione. L'ultimo obiettivo di prezzo medio degli analisti è di 126 dollari/azione, il che implica circa il 31% di rialzo. Poiché il rialzo supera il 30%, BSX rientra nella categoria dei rialzi significativi.

I dati principali della griglia degli obiettivi di Street:

- Stima alta: 140 dollari/azione

- Stima bassa: $99/azione

- Obiettivo mediano: $130/azione

- Valutazioni: 25 Buy, 7 Outperform, 2 Holds

Per gli investitori, gli analisti vedono BSX come una delle storie di crescita più durature nel settore med tech. L'ampia gamma di obiettivi riflette le diverse ipotesi sull'espansione dei margini e sui tempi di adozione, ma la forte inclinazione verso i rating Buy mostra la fiducia nelle prospettive a lungo termine di Boston Scientific. La maggior parte degli analisti ritiene che l'azienda possa continuare a registrare guadagni costanti senza richiedere un cambiamento significativo nelle tendenze della domanda.

Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

BSX: prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono solidi in vista del 2027, sostenuti da un sano slancio dei ricavi e dal miglioramento della redditività in tutte le categorie chiave.

- Previsione di crescita dei ricavi: 13.8%

- Margini operativi previsti al 28,7%.

- Le azioni vengono scambiate a circa 29,1 volte gli utili a termine

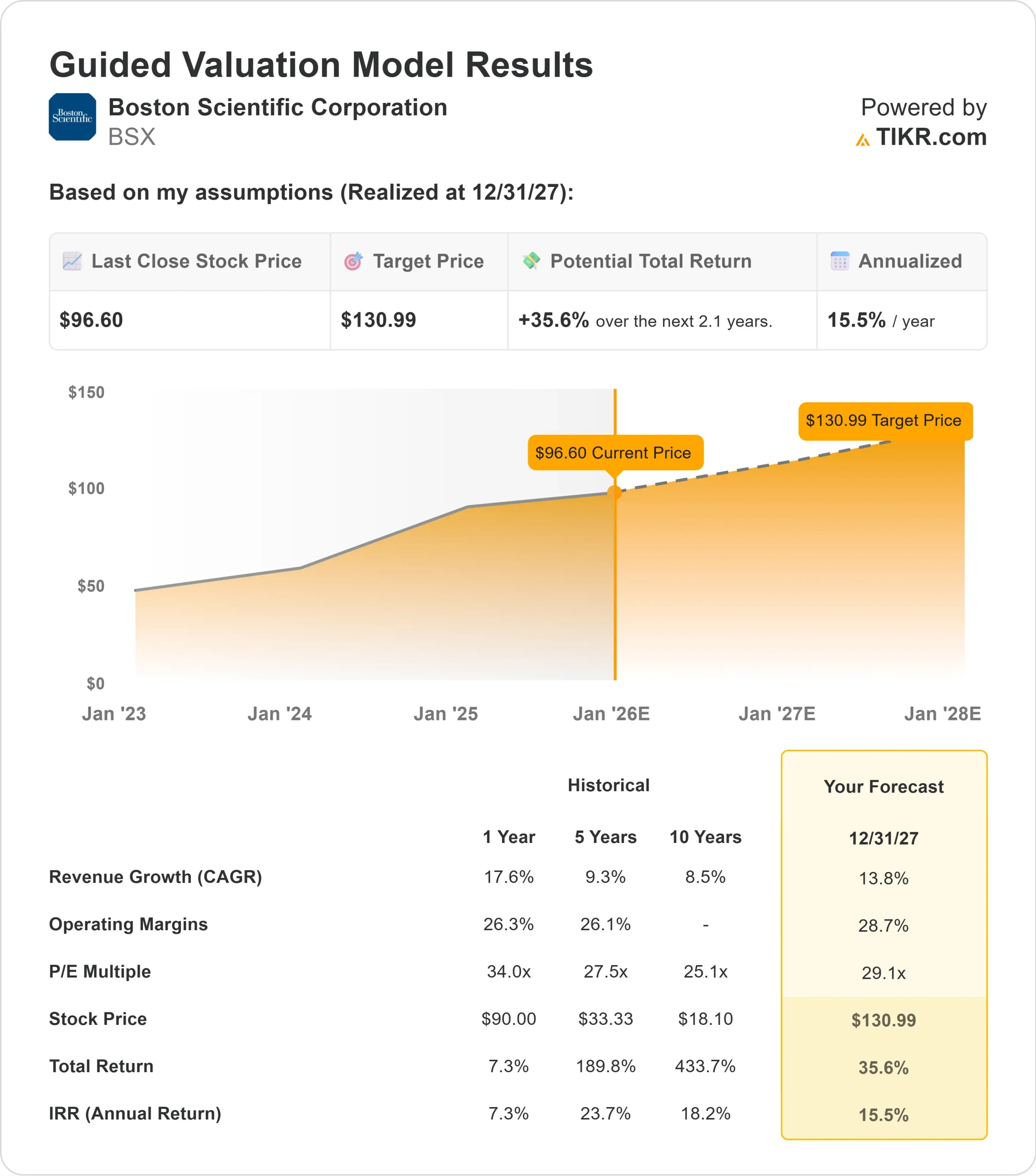

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 29,1x, suggerisce 131 dollari/azione entro il 2027.

- Ciò implica un rialzo del 36% circa, ovvero un rendimento annualizzato del 16% circa.

Questi numeri indicano una crescita costante piuttosto che un'accelerazione aggressiva. BSX beneficia di tendenze affidabili della domanda e di un portafoglio di dispositivi di valore superiore che supportano l'espansione dei margini. Per gli investitori, la società sembra posizionata per offrire solidi rendimenti a lungo termine, a patto che mantenga l'attuale livello di esecuzione.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Boston Scientific beneficia di un'ampia gamma di fattori di crescita nei settori dell'elettrofisiologia, del cuore strutturale e della cardiologia interventistica. Prodotti come Farapulse e WATCHMAN FLX Pro continuano a essere adottati nei mercati globali e la domanda in queste categorie tende a resistere bene anche in ambienti sanitari più morbidi. Ciò conferisce a BSX una solida base per una crescita sostenuta a lungo termine.

Il management ha inoltre garantito un'esecuzione costantemente solida. Lo slancio dei ricavi continua a essere superiore a quello di molti altri grandi produttori di dispositivi e il miglioramento dei margini è sempre più visibile grazie alla scalabilità delle nuove linee di prodotti. Per gli investitori, questi fattori contribuiscono a spiegare il persistente sentimento rialzista. La combinazione di innovazione, domanda affidabile e miglioramento della redditività sostiene un lungo percorso di crescita degli utili.

Caso orso: Valutazione e pressione competitiva

Nonostante i suoi punti di forza, BSX ha una valutazione elevata. A circa 29x gli utili a termine, la società deve mantenere la sua traiettoria di crescita per giustificare il multiplo. Se la crescita dei ricavi rallenta o l'espansione dei margini non è all'altezza, la valutazione potrebbe comprimersi e limitare i rendimenti.

Anche la concorrenza rimane un fattore chiave. Abbott, Medtronic ed Edwards competono in modo aggressivo in categorie che si sovrappongono e il ritmo dell'innovazione in campo medico può spostare rapidamente le quote di mercato. Gli ospedali rimangono sensibili ai costi e le modifiche ai rimborsi possono influire sulla redditività di alcune linee di dispositivi. Per gli investitori, il rischio è che, in caso di indebolimento delle condizioni generali, anche una forte esecuzione non sia sempre sufficiente a sostenere una valutazione premium.

Prospettive per il 2027: quanto potrebbe valere BSX?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 29,1x, suggerisce che BSX potrebbe essere scambiata vicino a 131 dollari/azione entro il 2027. Ciò implica un rialzo del 36% circa, ovvero un rendimento annualizzato del 16% circa rispetto al prezzo odierno.

Questa prospettiva riflette un ritmo di crescita costante e realizzabile. Per generare un rialzo significativamente maggiore, BSX avrebbe bisogno di un'espansione più rapida dei margini, di una più ampia adozione internazionale dei suoi dispositivi chiave o di una continua sovraperformance rispetto ai concorrenti. In mancanza di ciò, è probabile che i rendimenti seguano un percorso stabile e prevedibile.

Per gli investitori, Boston Scientific rimane un compounder di alta qualità a lungo termine. Il titolo ha un percorso chiaro verso interessanti guadagni pluriennali, sostenuti da una domanda affidabile e da un portafoglio in espansione di tecnologie mediche di alto valore.

Compounders di IA con enormi guadagni che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente incorporando l'IA nei prodotti che già si usano tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>