Medtronic plc (NYSE: MDT) ha attraversato un periodo di rallentamento della crescita e di pressione sui margini. Il titolo è vicino a 99 dollari/azione dopo una costante ripresa fino al 2025. La domanda nelle principali categorie di dispositivi è rimasta stabile e gli analisti continuano a considerare Medtronic un operatore affidabile piuttosto che un nome in rapida crescita.

Recentemente, Medtronic ha riportato risultati incoraggianti. Il segmento del diabete è migliorato dopo l'approvazione di nuovi sistemi e l'azienda ha fatto progressi nell'espansione della sua piattaforma di robotica chirurgica. Questi sviluppi suggeriscono che Medtronic è ancora in grado di guidare una crescita guidata dai prodotti, anche se opera in un panorama competitivo di dispositivi medici.

Questo articolo illustra la posizione che gli analisti di Wall Street prevedono per Medtronic entro il 2028. Abbiamo raccolto gli obiettivi di prezzo del consenso e il modello di valutazione di TIKR per tracciare il percorso potenziale del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

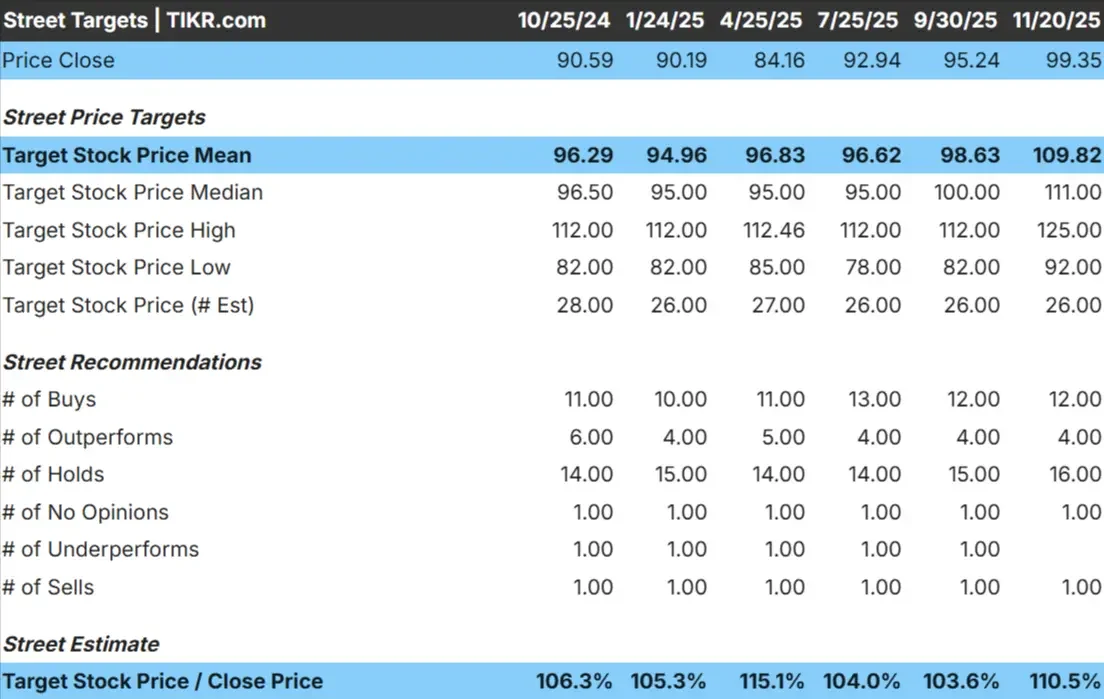

Medtronic è oggi vicina ai 99 dollari per azione. L'ultimo obiettivo di prezzo medio degli analisti è di $110/azione, che implica circa il 10% di rialzo, collocando il titolo nella categoria dei rialzi modesti.

- Stima alta: 125 dollari/azione

- Stima bassa: 92 dollari/azione

- Obiettivo mediano: $111/azione

- Valutazioni: 12 acquisti, 4 outperform, 16 vendite, 1 vendita

Lo stretto spread tra le stime alte e basse suggerisce una fiducia costante ma cauta. Per gli investitori, questo indica un titolo che può salire gradualmente finché l'esecuzione rimane coerente nelle categorie di dispositivi principali. Il rialzo potrebbe aumentare se l'adozione delle tecnologie per il diabete o della robotica chirurgica si rafforzasse.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Medtronic: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili, con aspettative incentrate su margini consistenti e tendenze affidabili dei ricavi:

- Il fatturato dovrebbe crescere del 6,2%.

- I margini operativi dovrebbero mantenersi vicino al 25,7%.

- Le azioni sono scambiate a circa 15,6x gli utili a termine

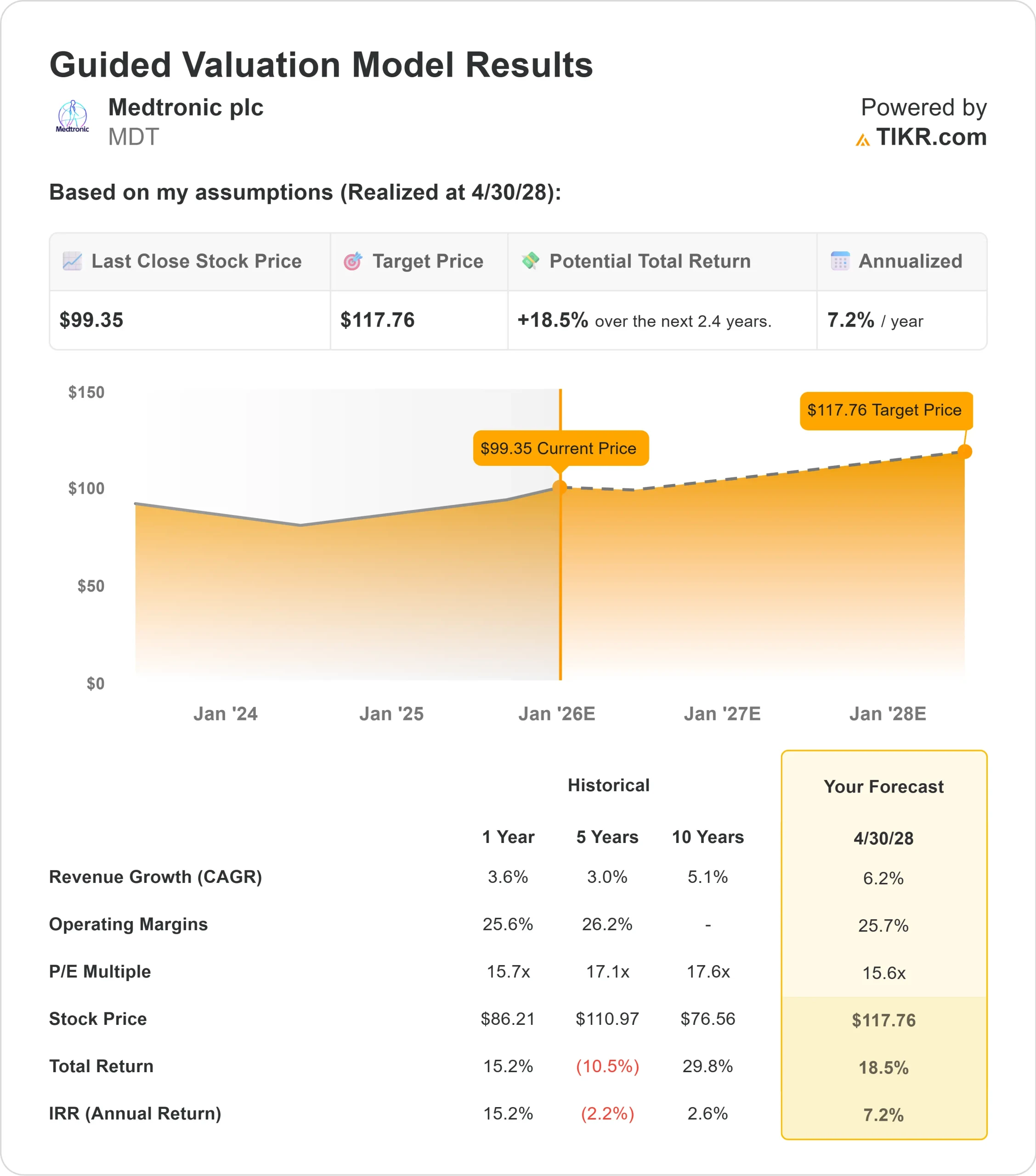

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 15,6x, suggerisce un valore di circa 118 dollari/azione entro il 2028.

- Ciò implica un rialzo del 18,5% circa, ovvero un rendimento annualizzato del 7,2% circa.

Questi numeri indicano un percorso di crescita modesto ma affidabile. Medtronic non ha bisogno di una crescita rapida perché il titolo funzioni, e i margini stabili supportano le prospettive attuali. Per gli investitori, la configurazione suggerisce rendimenti costanti nel lungo periodo, con un potenziale di rialzo maggiore se l'adozione dei prodotti o il miglioramento dei margini superano le aspettative.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

La scala globale e l'ampio portafoglio di dispositivi di Medtronic rimangono punti di forza centrali. La costante attività di procedure nei settori cardiochirurgico, neuroscientifico e chirurgico contribuisce a sostenere ricavi costanti, mentre il miglioramento delle prestazioni del segmento del diabete ha aggiunto un percorso di crescita più chiaro.

Anche la continua attenzione del management per l'innovazione e l'affidabilità operativa è fonte di ottimismo. I progressi nella robotica e i continui miglioramenti della catena di fornitura suggeriscono che Medtronic si sta posizionando per una competitività a lungo termine. Per gli investitori, questi fattori rafforzano l'aspettativa di utili costanti e di una crescita prevedibile.

Caso orso: Crescita e pressione competitiva

Nonostante i suoi punti di forza, Medtronic deve affrontare sfide importanti. La crescita rimane più lenta rispetto a quella di alcuni concorrenti più veloci e la concorrenza si sta espandendo in diverse aree terapeutiche. Anche le complessità normative possono creare ritardi che rallentano lo slancio.

Aziende come Abbott, Boston Scientific e produttori di dispositivi specializzati sono sempre più attivi in mercati che si sovrappongono. Per gli investitori, la preoccupazione è che l'ampio portafoglio di Medtronic non acceleri abbastanza rapidamente da giustificare una nuova valutazione. Se l'esecuzione non dovesse andare a buon fine o se i nuovi prodotti dovessero tardare ad arrivare, i rendimenti potrebbero rimanere stabili piuttosto che forti.

Prospettive per il 2028: quanto potrebbe valere Medtronic?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Medtronic potrebbe essere scambiata vicino a 118 dollari/azione entro il 2028.

Ciò rappresenterebbe circa il 18,5% di rialzo totale, o circa il 7,2% di rendimento annualizzato.

Questa previsione riflette una solida ripresa, ma presuppone margini stabili e una crescita dei ricavi a una sola cifra. Per sbloccare un rialzo più consistente, Medtronic dovrebbe ottenere risultati migliori in aree quali l'adozione di sistemi per il diabete, l'espansione della robotica e l'efficienza operativa. In mancanza di ciò, gli investitori dovrebbero aspettarsi rendimenti moderati ma affidabili.

Per gli investitori, Medtronic si presenta come una partecipazione stabile a lungo termine. L'azienda può continuare a registrare una crescita composta grazie a un'esecuzione coerente, ma i guadagni più consistenti dipenderanno dal fatto che il management superi le aspettative odierne.

Compounders dell'IA con enormi plusvalenze che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>