Baxter International Inc. (NYSE: BAX) ha attraversato un periodo difficile. I ricavi sono diminuiti, i margini si sono ristretti e il titolo si trova vicino ai 17 dollari per azione dopo un forte azzeramento. Il calo riflette l'indebolimento dei fondamentali di diverse divisioni, ma gli analisti vedono ancora un potenziale di ripresa, dato che Baxter si concentra sulla stabilizzazione delle operazioni e sulla ricostruzione della redditività.

Recentemente, Baxter ha continuato a portare avanti i suoi piani di ristrutturazione, concentrandosi sulla semplificazione delle operazioni, sulla riduzione del debito e su una maggiore disciplina dei costi. Questi sforzi mirano a creare una base di guadagni più stabile e prevedibile nel tempo. Tuttavia, i risultati più recenti dell'azienda sono stati contrastanti e il sentimento degli investitori rimane cauto. Il titolo ha subito un forte calo, poiché l'andamento dei ricavi e degli utili non si è ancora stabilizzato del tutto, e gli analisti osservano con attenzione se Baxter è in grado di tradurre i suoi miglioramenti interni in una performance finanziaria più stabile.

Questo articolo analizza la posizione che gli analisti prevedono per Baxter entro il 2027 sulla base degli obiettivi di consenso di Wall Street e del modello di valutazione di TIKR. Queste cifre riflettono le aspettative degli analisti e non sono previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un significativo rialzo

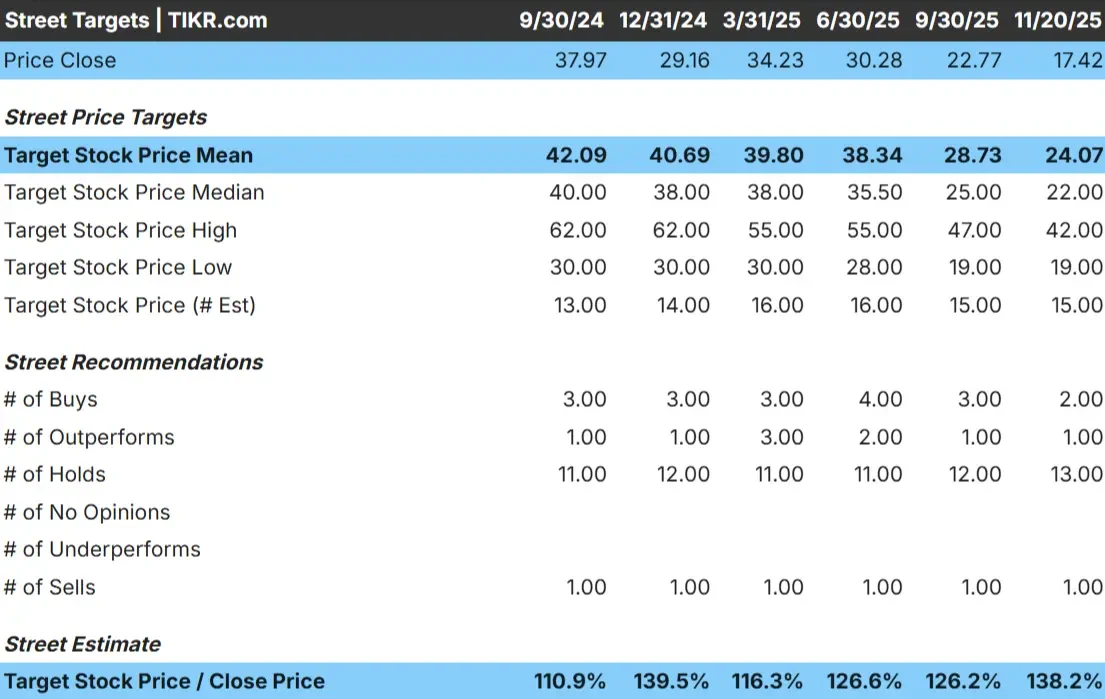

Oggi Baxter viene scambiata a circa 17 dollari per azione. L'ultimo obiettivo di prezzo medio degli analisti è di 24 dollari/azione, che indica un rialzo del 38% circa rispetto ai livelli attuali. Questo dato colloca Baxter nella categoria dei rialzi significativi in base alle aspettative degli analisti.

I numeri chiave della griglia degli obiettivi:

- Stima alta: 42 dollari/azione

- Stima bassa: 19 dollari/azione

- Stima mediana: 22 dollari/azione

- Valutazioni: 2 Buy, 1 Outperform, 13 Holds, 1 Sell

Gli analisti vedono un margine di recupero, anche se l'ampia forbice tra le stime basse e quelle alte dimostra che la convinzione è ancora contrastante. Per gli investitori, questo suggerisce che Baxter potrebbe riprendersi se la redditività continuerà a migliorare e l'azienda manterrà un'esecuzione più stabile. La distribuzione cauta del rating indica inoltre che le aspettative rimangono conservative, ma il reset della valutazione crea spazio per un rialzo se l'azienda rimane sulla strada giusta.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Prospettive di crescita e valutazione di Baxter

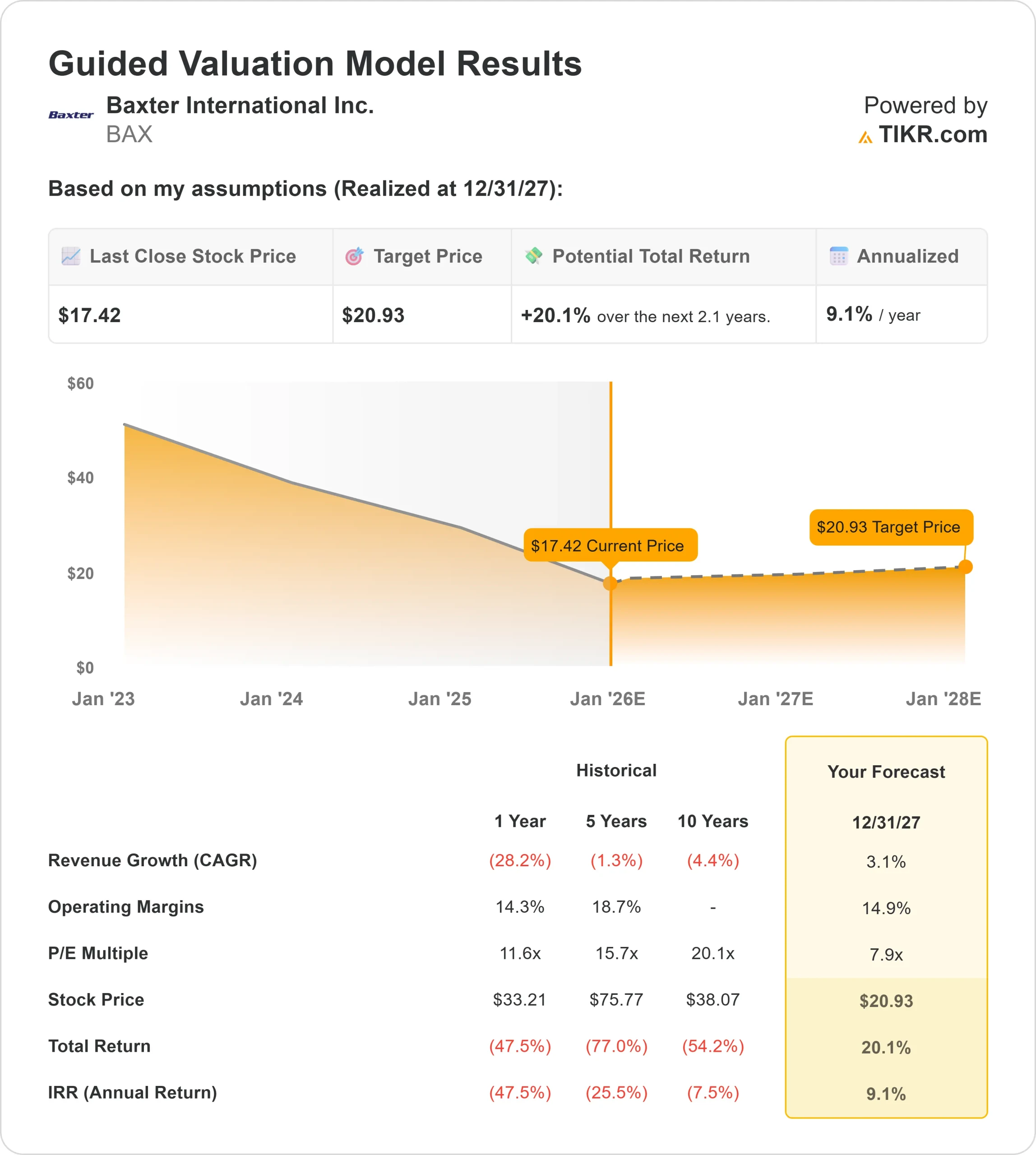

Le prospettive di Baxter indicano una ripresa costante, ma non particolarmente rapida. Gli input del modello mostrano un'attività che si sta lentamente stabilizzando piuttosto che accelerare.

- Previsione di crescita dei ricavi: 3.1%

- Margine operativo previsto: 14,9%.

- P E forward: 8x

- Ultima chiusura: 17 dollari/azione

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward 8x, suggerisce un valore di 21 dollari/azione entro il 31.12.27.

- Ciò implica circa il 20% di upside, ovvero un rendimento annualizzato del 9% circa.

Questi numeri suggeriscono che Baxter può realizzare progressi costanti, ma non una rapida espansione. La maggior parte del potenziale di rendimento deriva dal miglioramento della redditività e da una valutazione ben al di sotto dei livelli storici. Per gli investitori, ciò significa che Baxter non ha bisogno di una forte crescita per funzionare. La stabilità dei margini e degli utili sarebbe sufficiente a sostenere una graduale rivalutazione.

Per gli investitori, Baxter si presenta come una storia di ripresa costante. Il percorso di rialzo dipende dalla continuità dell'esecuzione e dal mantenimento di una base di utili più solida, piuttosto che dalla crescita aggressiva dei ricavi.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Nonostante le recenti sfide, gli analisti vedono ancora motivi per essere costruttivi. Baxter ha posto una forte enfasi sulla disciplina operativa, semplificando il suo portafoglio e rafforzando le aree del business che generano un flusso di cassa più affidabile. Questo cambiamento aiuta l'azienda a costruire una base finanziaria più stabile dopo anni di risultati incostanti.

L'azienda sta inoltre lavorando per rafforzare il proprio bilancio, che ha rappresentato una delle principali preoccupazioni per gli investitori. Con l'allentamento della pressione finanziaria, Baxter acquisisce maggiore flessibilità per investire in opportunità di maggiore qualità e concentrarsi su categorie di prodotti che supportano la redditività a lungo termine. Per gli investitori, questi passi dimostrano che l'azienda si sta muovendo nella giusta direzione e sta ricostruendo la fiducia nel suo potenziale di guadagno futuro.

Caso orso: Crescita debole e rischio di esecuzione

Anche se i trend sono in miglioramento, Baxter deve ancora affrontare rischi significativi. Le aspettative di crescita dell'azienda restano deboli e diversi segmenti di prodotto hanno faticato a generare una domanda consistente. Ciò crea incertezza sulla rapidità con cui Baxter riuscirà a ristabilire uno slancio affidabile dei ricavi.

C'è anche un rischio di esecuzione. L'azienda ha subito notevoli cambiamenti interni e sarà essenziale mantenere la stabilità operativa. Se Baxter fatica a sostenere il miglioramento dei margini o non riesce a fornire risultati costanti, l'attuale sconto di valutazione potrebbe persistere.

Per gli investitori, l'ipotesi ribassista si concentra sulla capacità di Baxter di mantenere i progressi compiuti senza scivolare nuovamente in una performance incoerente.

Prospettive per il 2027: quanto potrebbe valere Baxter?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Baxter potrebbe essere quotata vicino a 21 dollari/azione entro il 31 dicembre 2007. Ciò rappresenta circa il 20% di rialzo, ovvero un rendimento annualizzato del 9% circa.

Pur segnalando una ripresa costante, questa prospettiva presuppone che Baxter continui a migliorare i margini e a mantenere la disciplina finanziaria. Un rialzo maggiore richiederebbe probabilmente uno slancio più chiaro dei prodotti, una crescita più consistente tra le varie divisioni o progressi più rapidi nell'ottimizzazione del portafoglio.

Per gli investitori, Baxter è un'azienda ragionevole da tenere in portafoglio nel lungo periodo, con un rialzo guidato dalle valutazioni. Il percorso verso rendimenti più elevati dipende da un'esecuzione coerente e dal continuo rafforzamento della base degli utili.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>