Stryker Corporation (NYSE: SYK) continua a navigare in un contesto di crescita costante ma lenta. Il titolo è quotato a 369 dollari/azione, con una tenuta migliore rispetto a quella di molti altri produttori di dispositivi medici, anche se ancora al di sotto dei suoi recenti massimi di 406 dollari/azione. L'andamento dei ricavi rimane sano, i margini sono stabili e il mix diversificato di Stryker tra MedSurg, ortopedia e tecnologie chirurgiche supporta la fiducia nella consistenza a lungo termine.

Di recente, Stryker ha riportato volumi di interventi più elevati del previsto e ha sottolineato l'accelerazione dell'adozione della sua piattaforma robotica Mako, mentre gli ospedali continuano a espandere la capacità di sostituzione delle articolazioni. L'azienda ha inoltre rilevato un miglioramento della domanda di attrezzature MedSurg, suggerendo che la spesa in conto capitale degli ospedali potrebbe stabilizzarsi. Questi sviluppi dimostrano che Stryker è in grado di continuare a ottenere risultati costanti anche in un ambiente sanitario misto.

Questo articolo illustra la posizione che gli analisti di Wall Street prevedono per il titolo entro il 2028. Abbiamo combinato gli ultimi obiettivi di prezzo con il Guided Valuation Model di TIKR per tracciare il percorso potenziale di Stryker. Queste cifre riflettono le attuali aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto margine di rialzo

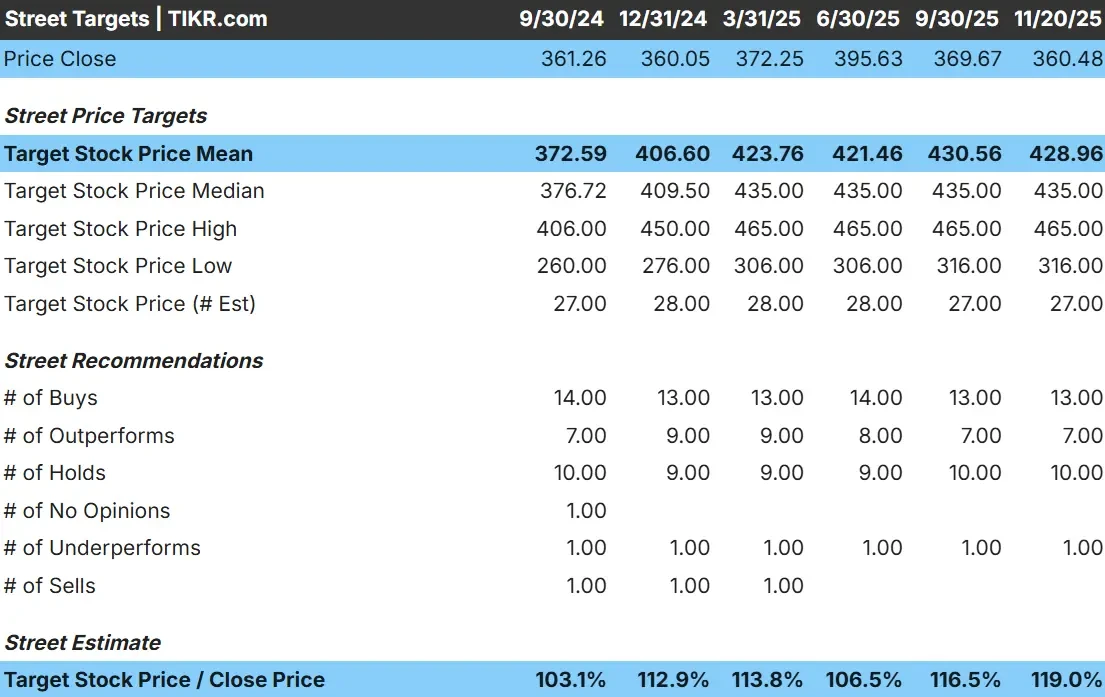

Stryker viene scambiata oggi intorno ai 369 dollari/azione e gli analisti vedono un percorso costante di rialzo. L'ultimo obiettivo di prezzo medio degli analisti è di 429 dollari/azione, che implica circa il 16% di rialzo, collocando il titolo nella categoria dei rialzi modesti. Le previsioni del gruppo di analisti rimangono abbastanza coerenti:

- Stima alta: 465 dollari/azione

- Stima bassa: 316 dollari/azione

- Obiettivo mediano: $435/azione

- Valutazioni: 13 Buy, 7 Outperform, 10 Holds, 1 Underperform

L'intervallo di previsione è ragionevolmente ristretto, il che dimostra una convinzione stabile da parte degli analisti. Per gli investitori, questo suggerisce che Stryker può continuare a crescere grazie a trend di procedure affidabili, a una domanda costante di chirurgia medica e a un'adozione crescente della robotica. Il titolo si posiziona più come un operatore affidabile a lungo termine che come un nome ad alta volatilità.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Stryker: Prospettive di crescita e valutazione

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward 25x, suggerisce che Stryker potrebbe raggiungere circa 453 dollari/azione entro il 2027. I fondamentali dell'azienda indicano una performance costante, sostenuta da un andamento coerente dei ricavi e dei margini:

- Il fatturato dovrebbe crescere di circa il 9,3%.

- I margini operativi dovrebbero mantenersi vicino al 27,0%.

- Le azioni sono scambiate a 25x gli utili a termine, in linea con il premio a lungo termine di Stryker.

- Sulla base delle stime medie degli analisti, il modello di valutazione punta a circa 453 dollari/azione.

- Ciò implica un rialzo del 26% circa, ovvero un rendimento annualizzato dell'11% circa.

Queste cifre dimostrano che Stryker è in grado di ottenere una crescita costante senza dover fare affidamento su un'accelerazione drastica della crescita. Le prospettive sono caratterizzate da un aumento dei ricavi a una cifra, da margini solidi e dal mantenimento della leadership nei settori della chirurgia medica e dell'ortopedia.

Per gli investitori, Stryker si posiziona come un'azienda che produce costantemente crescita a lungo termine. Un'esecuzione stabile, una domanda prevedibile da parte degli ospedali e un ecosistema di prodotti durevoli creano una base in grado di sostenere rendimenti affidabili nel tempo.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa guida l'ottimismo?

Stryker beneficia di una crescita costante delle procedure e di una domanda costante nelle sue categorie ortopediche e chirurgiche. Gli ospedali continuano ad affidarsi alle apparecchiature Stryker nelle sale operatorie e l'azienda rimane un partner fondamentale per i sistemi che modernizzano i loro flussi di lavoro chirurgici. La piattaforma robotica Mako sta guadagnando terreno, rafforzando la posizione di Stryker nel settore delle protesi articolari.

La continua attenzione del management all'innovazione, al miglioramento della produzione e al rafforzamento della catena di fornitura sono un ulteriore sostegno. Per gli investitori, questi punti di forza offrono la certezza che Stryker possa mantenere stabili gli utili e ridurre la volatilità in tutti i cicli economici.

Il caso dell'orso: Valutazione e concorrenza

Il rischio principale per Stryker è la valutazione. Il titolo viene scambiato con un multiplo di guadagno superiore e il mercato si aspetta una crescita costante. Se la spesa ospedaliera rallenta o i volumi delle procedure si indeboliscono, il titolo potrebbe subire pressioni.

La concorrenza rimane attiva anche in categorie chiave come l'ortopedia, la robotica e la chirurgia digitale. Diversi operatori stanno investendo pesantemente per conquistare quote di mercato. Per gli investitori, la preoccupazione principale non è il deterioramento operativo, ma la possibilità che il mercato riduca la valutazione premium di Stryker se le condizioni del settore si attenuano.

Prospettive per il 2028: quanto potrebbe valere Stryker?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Stryker potrebbe essere scambiata vicino a 453 dollari/azione entro il 2027. Ciò rappresenta circa il 26% di rialzo, ovvero circa l'11% di rendimento annualizzato nei prossimi anni.

Questo risultato segnerebbe un forte periodo di compounding, ma presuppone già margini stabili e una crescita costante. Per ottenere un rialzo più significativo, Stryker avrebbe probabilmente bisogno di un'adozione più rapida della robotica o di una maggiore ripresa della spesa in conto capitale degli ospedali.

Per gli investitori, Stryker si presenta come un compounder di alta qualità a lungo termine. Le prospettive dipendono da un'esecuzione costante e dal mantenimento della leadership nelle tecnologie ortopediche e chirurgiche.

Compounders di AI con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente incorporando l'IA nei prodotti che già si usano tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>