Anglo American(AAL) si trova nel bel mezzo di un importante reset: il management ha definito il 2025 un anno di transizione, e i numeri confermano questa tesi. Il fatturato è sceso del 7% a 8,95 miliardi di dollari, a causa del calo dei prezzi e dei volumi in diverse divisioni. L'EBITDA sottostante è sceso del 20% a 2,96 miliardi di dollari, a causa del forte calo di De Beers e della minore produzione di rame in Cile.

Nonostante l'indebolimento degli utili, l'azienda ha compiuto significativi progressi nel controllo dei costi. I margini EBITDA si sono mantenuti al 32%, solo leggermente inferiori al 37% dello scorso anno. La liberazione del capitale circolante ha portato la conversione di cassa al 108%, rispetto al 93% dell'anno precedente. Il flusso di cassa libero è salito a 322 milioni di dollari, con un aumento del 69% rispetto all'anno precedente.

Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Anche il piano di semplificazione sta prendendo forma. Anglo ha completato la scissione di Valterra Platinum, ha fatto avanzare le vendite previste nel settore del carbone per la produzione di acciaio e del nickel e ha fatto passi avanti nella separazione di De Beers. Il debito netto ha chiuso il periodo a 10,8 miliardi di dollari, stabile rispetto allo scorso dicembre.

Anche l'esposizione alle materie prime rimane altamente diversificata, in quanto il management sta spingendo verso un mix futuro in cui il rame rappresenta oltre il 60% dell'EBITDA. I risultati intermedi riflettono questa strategia, con il rame e il minerale di ferro che forniscono la maggior parte della redditività dell'azienda.

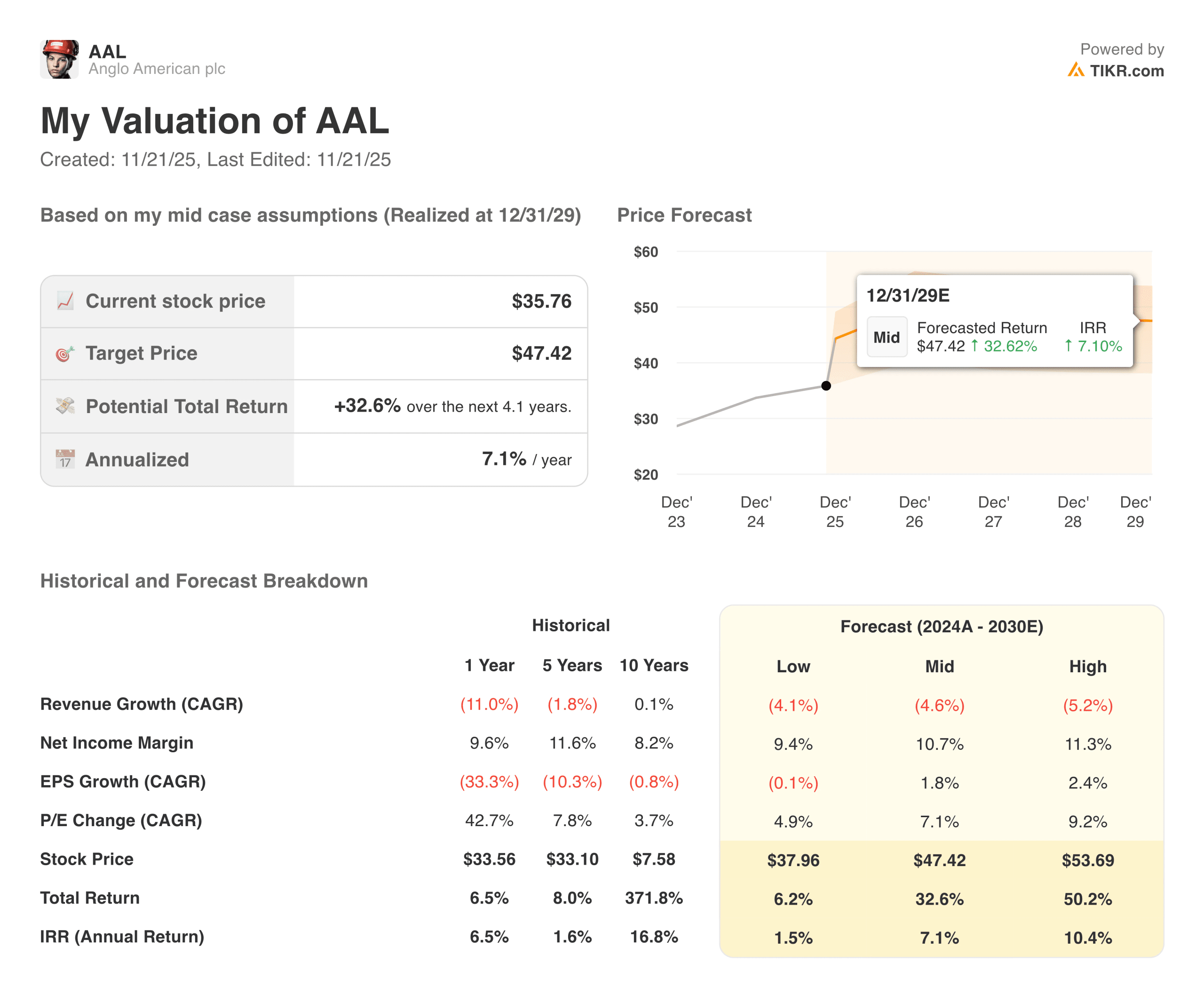

Storia finanziaria

Il maggior freno agli utili è stato dato da De Beers, il cui EBITDA sottostante dei diamanti è passato da un profitto di 300 milioni di dollari a una perdita di 189 milioni di dollari. L'EBITDA del rame è sceso del 14%, a causa dell'indebolimento dei gradi e dei minori recuperi che hanno colpito la produzione cilena. Il minerale di ferro ha resistito, mantenendo l'EBITDA pressoché invariato a 1,41 miliardi di dollari.

| Metrica | H1 2025 | H1 2024 | Variazione |

|---|---|---|---|

| Ricavi | 8,95 miliardi | 9,61 miliardi | (7%) |

| EBITDA sottostante | 2,96 miliardi | 3,70 miliardi | (20%) |

| Margine EBITDA | 32% | 37% | (500 bps) |

| EPS sottostante | 0.32 | 0.71 | (55%) |

| Flusso di cassa libero | 322 m | 190 m | +69% |

| Capex | 1,59 miliardi | 2,13 miliardi | (25%) |

| Debito netto | 10,8 miliardi | 10,6 miliardi | piatto |

| Dividendo | 0,07 per azione | 0,40 per azione | inferiore |

Il flusso di cassa è migliorato. Gli investimenti sono scesi a 1,59 miliardi di dollari da 2,13 miliardi, grazie alla riduzione delle spese di supporto e di crescita. Anche le imposte in contanti sono diminuite. Questi fattori hanno compensato l'indebolimento del flusso di cassa operativo, facendo aumentare il flusso di cassa libero.

Il bilancio rimane stabile. Il debito netto è rimasto pressoché invariato a 0,8 miliardi di dollari. L'indice di indebitamento è pari al 29%. Il rapporto debito netto/EBITDA è salito a 1,8x a causa del calo degli utili, ma il management prevede che i proventi delle dismissioni sosterranno la riduzione della leva finanziaria nel corso dell'anno.

Consulta i risultati finanziari completi e le stime di Anglo American (è gratuito) >>>

Contesto di mercato più ampio

I risultati semestrali di Anglo American riflettono un panorama misto di materie prime. I prezzi del rame si sono stabilizzati dopo la debolezza dell'anno scorso, ma i vincoli operativi hanno annullato i benefici. I mercati del minerale di ferro si sono mantenuti stabili, sostenuti da tassi di recupero più elevati a Minas-Rio. I diamanti hanno dovuto far fronte a un persistente eccesso di offerta, a scorte elevate e a una debole domanda midstream.

I mercati dei capitali si sono concentrati sugli sforzi di ristrutturazione di Anglo. Gli investitori vogliono un'attività più semplice con una generazione di cassa più chiara. La scissione di Valterra Platinum e le vendite in corso di carbone per la produzione di acciaio e di nickel sono un segnale concreto. La strategia mira a creare un'attività ancorata al rame, al minerale di ferro di qualità superiore e ai nutrienti per le colture, tutti settori con una domanda in crescita per più di un decennio.

Per ora, la volatilità degli utili rimane. Le qualità del rame, i prezzi di De Beers e l'inflazione influenzano i risultati più di quanto il management vorrebbe. Per questo motivo la riduzione dei costi, il rafforzamento della disciplina e la riduzione della complessità dei progetti restano al centro del piano.

1. La semplificazione del portafoglio sta rimodellando l'azienda

Anglo American sta portando avanti il suo piano per diventare un'azienda più focalizzata e il ritmo del cambiamento è aumentato fino al 2025. L'azienda ha completato la scissione di Valterra Platinum, che ha eliminato un'importante operazione non core e ha permesso al management di reindirizzare il capitale verso segmenti a più alto rendimento. Si continua a lavorare su potenziali uscite nei settori della siderurgia, del carbone e del nichel, che contribuirebbero a semplificare il gruppo e a ridurre la futura domanda di capitale. Anche una possibile separazione di De Beers rimane sul tavolo, vista la debolezza del mercato dei diamanti. L'obiettivo è un portafoglio più pulito, incentrato su rame, minerali di ferro e sostanze nutritive per le colture.

Questo cambiamento è importante perché un portafoglio più semplice migliora la visibilità sugli utili e sul flusso di cassa a lungo termine. Il management ritiene che la riduzione della complessità migliorerà l'esecuzione operativa e consentirà un'allocazione più efficiente del capitale. Gli investitori sono alla ricerca di segnali che indichino che Anglo è in grado di restringere il proprio focus dopo anni di gestione di un ampio mix di attività con rendimenti non uniformi. La semplificazione del portafoglio sostiene profili di rendimento più solidi nelle attività principali. Inoltre, offre all'azienda più spazio per dare priorità alle opportunità di crescita nei mercati con tendenze di domanda più chiare.

2. La disciplina dei costi ha rafforzato i risultati

Anglo American ha puntato molto sul controllo dei costi nel primo semestre e i risultati hanno contribuito a compensare l'indebolimento degli utili operativi. L'azienda ha realizzato circa 300 milioni di dollari di risparmi e rimane sulla buona strada per raggiungere circa 500 milioni di dollari entro la fine dell'anno. Queste azioni hanno sostenuto un margine EBITDA del 32%, anche se il fatturato è diminuito. Anche la riduzione del capitale circolante ha portato la conversione di cassa al 108%. Insieme, questi sforzi hanno aiutato l'azienda a mantenere la flessibilità finanziaria in un periodo di volatilità.

La riduzione degli investimenti ha contribuito a rafforzare il flusso di cassa libero, che è salito a 322 milioni di dollari nonostante il calo degli utili. La direzione ha sottolineato che la disciplina dei costi rimarrà al centro delle decisioni a breve termine, mentre l'azienda porta avanti gli sforzi di ristrutturazione. La strategia consiste nel preservare la liquidità investendo selettivamente in progetti a più alto rendimento. Gli investitori hanno risposto positivamente al fatto che l'azienda si è concentrata sulla generazione di cassa piuttosto che su un'ampia espansione. Questo approccio mira a creare le basi per una performance più stabile fino al 2026.

Valuta i titoli come Anglo American in meno di 60 secondi con TIKR (è gratis) >>>.

3. Il rame e il minerale di ferro sono i pilastri del business

Il rame e il minerale di ferro rimangono i pilastri del profilo degli utili di Anglo American ed entrambe le divisioni hanno fornito un contributo significativo nel periodo. Sebbene i volumi di rame siano diminuiti a causa delle limitazioni in alcune miniere, la domanda a lungo termine rimane sostenuta dall'espansione della rete e dai mercati dell'elettrificazione. Il minerale di ferro continua a beneficiare di prezzi sani e di prestazioni operative stabili. L'azienda considera queste due divisioni come asset fondamentali con un potenziale di crescita costante. Esse costituiscono la spina dorsale del portafoglio semplificato che il management sta costruendo.

Queste attività hanno margini più elevati e modelli di domanda più prevedibili rispetto ad alcuni dei segmenti tradizionali che Anglo sta eliminando. Man mano che l'azienda riduce la sua esposizione ai diamanti e al carbone per la produzione di acciaio, il rame e il minerale di ferro rappresenteranno una quota maggiore dei rendimenti. Questo spostamento contribuisce a ridurre la volatilità degli utili e ad allineare Anglo alla domanda di metalli a lungo termine. Il management prevede che le attività di qualità superiore aumenteranno i rendimenti a livello di gruppo nel tempo. L'azienda prevede di continuare a investire per migliorare la produttività e l'affidabilità degli asset di queste unità.

Il risultato del TIKR

Anglo American sta affrontando una transizione complessa, ma i risultati intermedi mostrano chiari progressi. Gli utili sono inferiori, ma il controllo dei costi, la generazione di cassa e le misure di semplificazione hanno creato una base più stabile. Il portafoglio si sta orientando verso il rame e il minerale di ferro e le vendite di asset rafforzeranno il bilancio. TIKR consente di seguire facilmente questi cambiamenti attraverso i dati finanziari, i margini, le suddivisioni regionali dei ricavi e l'andamento dell'EBITDA dei segmenti. La piattaforma aiuta gli investitori a vedere l'evoluzione della società trimestre per trimestre.

Conviene comprare, vendere o tenere le azioni di Anglo American nel 2025?

Anglo American si trova ancora in un periodo di transizione, con riduzioni dei costi, una maggiore conversione di cassa e un bilancio stabile che contribuiscono a compensare gli utili più modesti. Il rame e il minerale di ferro continuano a fornire un sostegno affidabile, mentre l'azienda procede a ritmo sostenuto nella semplificazione del portafoglio.

Rimangono i rischi legati alla debolezza dei mercati dei diamanti, alle sfide operative in Cile e alle pressioni inflazionistiche che influenzano i costi unitari. Il quadro a lungo termine migliora grazie alla maggiore concentrazione del portafoglio, ma gli investitori avranno bisogno di qualche altro periodo di rendicontazione per giudicare quanto sia salda la nuova strategia.

Quanto rialzo ha il titolo Anglo American da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!