Agilent Technologies (A) ha mostrato una graduale ripresa fino al 2025, grazie alla stabilizzazione della domanda nei mercati farmaceutico, diagnostico e industriale. Le azioni sono scambiate vicino a 151 dollari/azione, sostenute da margini consistenti e da ricavi ricorrenti da materiali di consumo che contribuiscono a mantenere gli utili costanti anche in condizioni di spesa più deboli.

Di recente, Agilent ha registrato un miglioramento dell'andamento degli ordini nei segmenti biofarmaceutico e diagnostico e ha continuato ad ampliare la propria linea di prodotti per LC e spettrometria di massa con strumenti più veloci e a più alta produttività, progettati per aumentare la produttività dei laboratori. Questi sviluppi indicano che Agilent sta ancora investendo nell'innovazione e si sta posizionando per una ripresa della domanda con il miglioramento dei budget dei clienti.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Agilent possa assumere entro il 2027. Abbiamo esaminato gli obiettivi di consenso e i modelli di valutazione TIKR per delineare il potenziale percorso del titolo. Queste cifre riflettono le aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono che il rialzo è già scontato

Agilent è oggi vicina a 151 dollari/azione e l'ultimo obiettivo di prezzo medio degli analisti è di circa 152 dollari/azione, il che indica essenzialmente uno 0% di rialzo. Poiché il consensus si attesta quasi esattamente sul prezzo odierno, gli investitori dovrebbero aspettarsi che il titolo rimanga stabile a meno che i trend di crescita non migliorino significativamente.

Obiettivi di mercato (21/11/25):

- Stima alta: 170 dollari/azione

- Stima bassa: $130/azione

- Obiettivo mediano: 151 dollari/azione

- Valutazioni: 8 acquisti, 2 outperform, 8 mantenimento

Lo stretto divario tra le stime alte e quelle basse dimostra che gli analisti concordano ampiamente sulle prospettive stabili di Agilent. Ciò suggerisce che il mercato riflette già sia i punti di forza che le sfide dell'attuale traiettoria dell'azienda, il che limita il potenziale di rialzo a breve termine.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Agilent: Prospettive di crescita e valutazione

I fondamentali di Agilent appaiono stabili, sostenuti da una domanda costante nei principali mercati finali e da un forte mix di ricavi da consumabili ricorrenti. La crescita è moderata ma affidabile, il che contribuisce a mantenere uno slancio costante degli utili.

- Si prevede che il fatturato crescerà del 6% fino al 2027.

- I margini operativi dovrebbero mantenersi vicino al 26,7%.

- Le azioni sono scambiate a circa 22 volte gli utili a termine

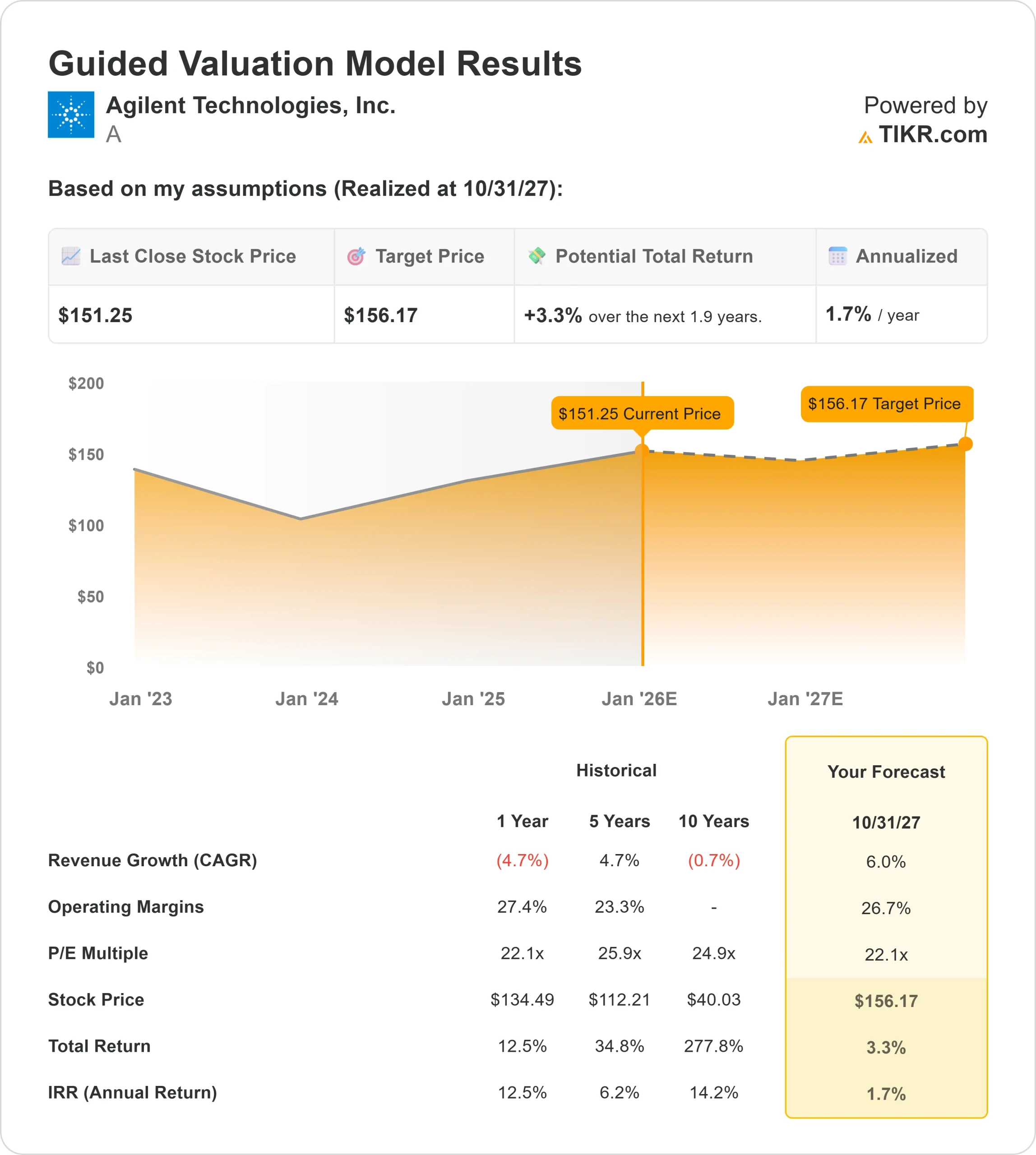

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward 22x, suggerisce circa 156 dollari/azione entro il 2027.

- Ciò implica circa il 3% di rialzo totale, o circa l'1,7% di rendimento annualizzato.

Questi numeri indicano una capitalizzazione lenta ma costante. Per gli investitori, questa valutazione riflette un operatore maturo e di alta qualità, per il quale le aspettative dovrebbero rimanere misurate a meno che la crescita dei ricavi non acceleri.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa guida l'ottimismo?

Agilent continua a beneficiare di un mix di attività che genera ricavi ricorrenti e sostiene margini stabili. La sua posizione negli strumenti analitici le conferisce un'esposizione duratura a settori in crescita a lungo termine come quello farmaceutico, biotecnologico e diagnostico.

La costante attenzione dell'azienda all'innovazione dei prodotti e all'efficienza del flusso di lavoro contribuisce ad approfondire le relazioni con i clienti e a mantenere il posizionamento competitivo. Per gli investitori, questi punti di forza suggeriscono che Agilent è ben equipaggiata per sostenere utili affidabili e proteggere il suo premio di qualità.

Caso orso: Limiti di crescita e pressione sulla valutazione

La principale preoccupazione per Agilent è il suo profilo di crescita moderata. Sebbene l'azienda rimanga redditizia e stabile, l'espansione dei ricavi non ha mostrato un'accelerazione significativa e l'intensità della concorrenza rimane elevata in diverse categorie di prodotti.

Se la ripresa della domanda rimarrà disomogenea, l'attuale valutazione potrebbe fungere da tetto piuttosto che da catalizzatore per rendimenti più elevati. Per gli investitori, il rischio è che Agilent continui a scambiare all'interno di un range ristretto fino a quando non emergeranno segnali più chiari di una crescita più forte.

Prospettive per il 2027: quanto potrebbe valere Agilent?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 22x, suggerisce che Agilent potrebbe essere scambiata vicino a 156 dollari/azione entro il 2027, il che rappresenta circa il 3% di rialzo totale, o circa l'1,7% di rendimento annualizzato nei prossimi 1,9 anni.

Se da un lato queste prospettive indicano stabilità, dall'altro non segnalano un forte rerating a meno che la crescita non migliori oltre le attuali aspettative. Per gli investitori, Agilent è più interessante come compounder costante con utili prevedibili piuttosto che come opportunità di rialzo elevato.

Compounders dell'IA con enormi opportunità di rialzo che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>