Insulet Corporation (PODD) è rimbalzata a circa 331 dollari/azione dopo un periodo di volatilità. La domanda di tecnologia insulinica indossabile continua a crescere, i margini stanno migliorando e il motore di ricavi ricorrenti dell'azienda rimane uno dei suoi maggiori vantaggi. Gli analisti vedono ora un percorso di crescita più chiaro fino al 2027, grazie al miglioramento dell'esecuzione.

Di recente, Insulet ha registrato un maggiore slancio del suo franchise Omnipod, sostenuto da una maggiore adozione da parte dei nuovi pazienti e da una migliore efficienza produttiva. L'azienda ha inoltre ampliato la piattaforma Omnipod 5, che ha contribuito a migliorare l'impegno sia negli Stati Uniti che nei mercati internazionali. Questi sviluppi suggeriscono che Insulet può ancora accelerare la crescita, pur navigando in un panorama tecnologico competitivo.

Questo articolo analizza la posizione degli analisti di Wall Street che ritengono che Insulet possa essere scambiata entro il 2027. Abbiamo raccolto gli obiettivi di prezzo del consenso e il modello di valutazione di TIKR per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un moderato rialzo

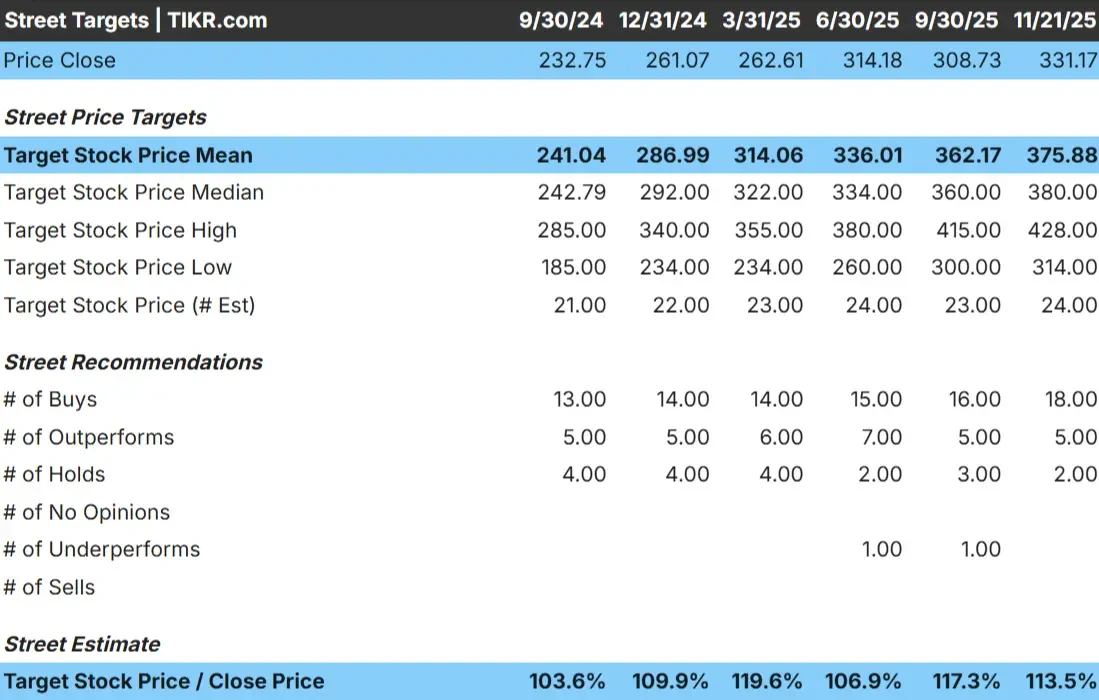

Insulet è quotata intorno ai 331 dollari/azione e gli ultimi obiettivi di prezzo degli analisti indicano una media di circa 376 dollari/azione. Si tratta di un rialzo del 14% circa, che colloca il titolo nella categoria dei rialzi moderati. Gli analisti si aspettano guadagni, ma non una rivalutazione importante a meno che i risultati non superino le aspettative.

Obiettivi di mercato (21/11/25):

- Obiettivo mediano: 380 dollari/azione

- Stima alta: 428 dollari/azione

- Stima bassa: $314/azione

- Valutazioni: 18 Acquisti, 5 Outperform, 2 Resto in sospeso

Per gli investitori, il risultato è chiaro. Gli analisti vedono uno spazio costante per il rialzo del titolo, sostenuto dal miglioramento dei fondamentali e da una solida base di ricavi ricorrenti. Lo stretto intervallo tra gli obiettivi alti e bassi mostra un ampio consenso sulla traiettoria a lungo termine di Insulet.

Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Prospettive di crescita e valutazione di Insulet

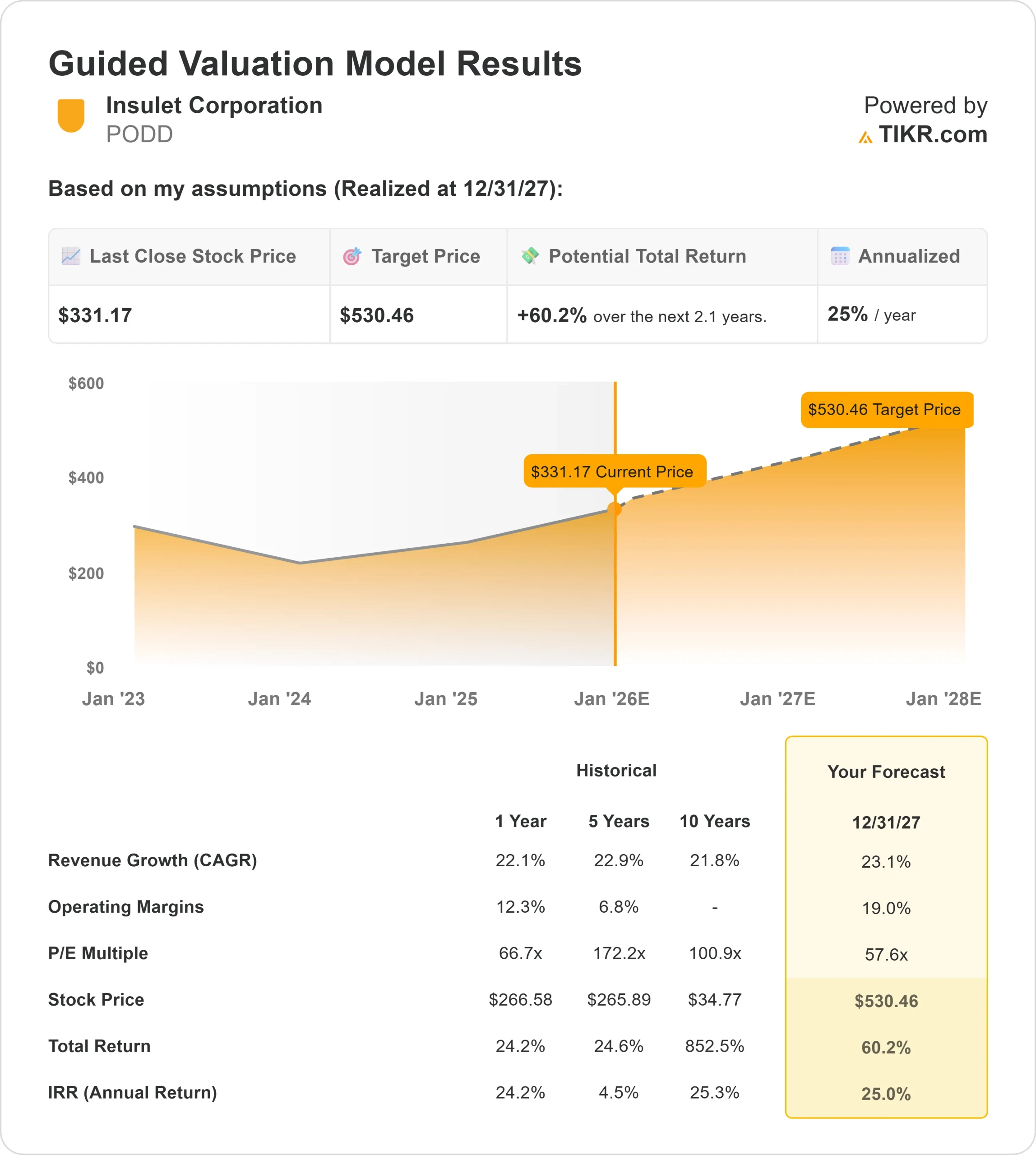

Le prospettive dell'azienda appaiono solide sulla base degli input chiave mostrati nel Guided Valuation Model:

- Previsione di crescita dei ricavi del 23,1% fino al 2027.

- Margini operativi previsti al 19,0%.

- Azioni valutate a 57,6x gli utili a termine nel modello

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 57,6x, suggerisce un valore di circa 530 dollari/azione entro il 31.12.2007.

- Ciò implica un upside totale del 60,2%, ovvero un rendimento annualizzato del 25% circa.

Questi presupposti del modello indicano una capitalizzazione costante e di alta qualità. Per gli investitori, il risultato è chiaro. Una forte crescita dei ricavi, un profilo dei margini più sano e una valutazione premium sostenuta da ricavi ricorrenti contribuiscono a una lunga prospettiva di rendimento. La previsione non si basa su un'accelerazione estrema, ma solo su un'esecuzione coerente.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge l'ottimismo?

Gli analisti rimangono ottimisti perché Insulet continua a mostrare una forte trazione nel suo franchise Omnipod. Le tendenze di adozione da parte dei pazienti sono state positive e gli ordini ricorrenti di pod forniscono entrate affidabili. Anche i miglioramenti nella produzione stanno contribuendo a sostenere margini più elevati e a dare all'azienda una maggiore flessibilità finanziaria.

Anche gli sforzi del management per espandere la piattaforma Omnipod 5 e per crescere a livello internazionale sono un fattore di apprezzamento. I primi risultati al di fuori degli Stati Uniti suggeriscono un'opportunità significativa per il futuro. Per gli investitori, questi punti di forza indicano un'azienda con capacità di resistenza e vantaggi competitivi duraturi.

Caso orso: Valutazione e pressione competitiva

Anche in presenza di questi aspetti positivi, la valutazione rimane una considerazione fondamentale. Insulet è quotata a premio, il che significa che è necessaria un'esecuzione costante per sostenere il livello attuale del titolo. Qualsiasi rallentamento nell'adozione da parte dei pazienti o nell'utilizzo ricorrente dei pod potrebbe portare a un indebolimento dei rendimenti.

Anche la concorrenza rimane un fattore. Le aziende che operano nel settore della tecnologia per il diabete continuano a migliorare le loro piattaforme e Insulet deve mantenere il suo vantaggio in termini di facilità d'uso e affidabilità del prodotto. Per gli investitori, il rischio è legato alla capacità di Insulet di mantenere la propria leadership pur operando a una valutazione elevata.

Prospettive per il 2027: quanto potrebbe valere Insulet?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Insulet potrebbe raggiungere circa 530 dollari/azione entro la fine del 2027. Ciò rappresenta circa il 60% di rialzo rispetto a oggi, o circa il 25% di rendimento annualizzato.

Queste aspettative presuppongono già un'esecuzione costante e una crescita continua della piattaforma Omnipod. Per ottenere rendimenti più elevati, Insulet avrebbe bisogno di un'espansione internazionale più rapida o di una leva operativa migliore del previsto. In mancanza di ciò, gli investitori dovrebbero aspettarsi una crescita composta sana e affidabile.

Per gli investitori, Insulet sembra ben posizionata come società di compounding a lungo termine con un significativo potenziale di rialzo. Le fondamenta del titolo sono sostenute da solidi fondamentali e da un'attività di ricavi ricorrenti che beneficia della crescente domanda di sistemi di somministrazione di insulina indossabili.

Compounders dell'IA con un enorme potenziale di rialzo che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente incorporando l'IA in prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratis con TIKR) >>>