Statistiche chiave per i titoli Moody's

- Intervallo di 52 settimane: da $402 a $547

- Prezzo attuale: 456 dollari

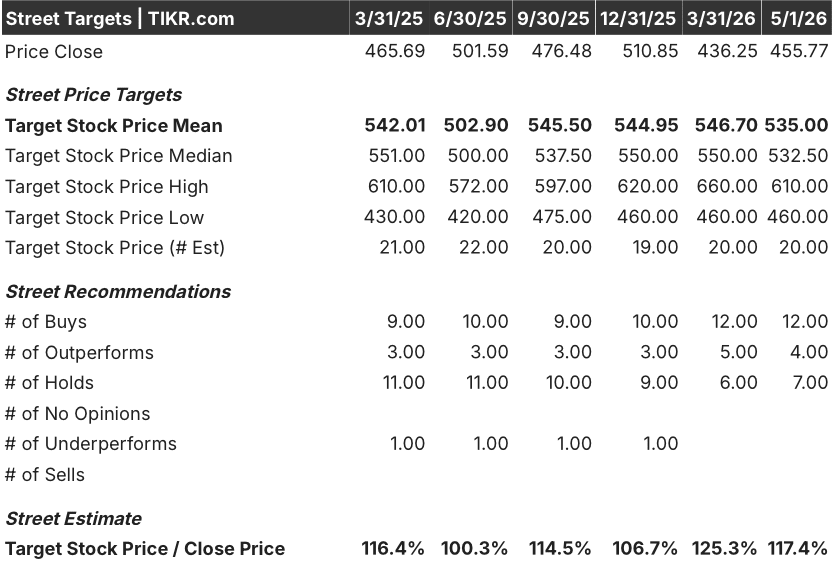

- Obiettivo medio: $535

- Obiettivo alto: 610 dollari

- Consenso degli analisti: 12 acquisti / 4 outperform / 7 fermi

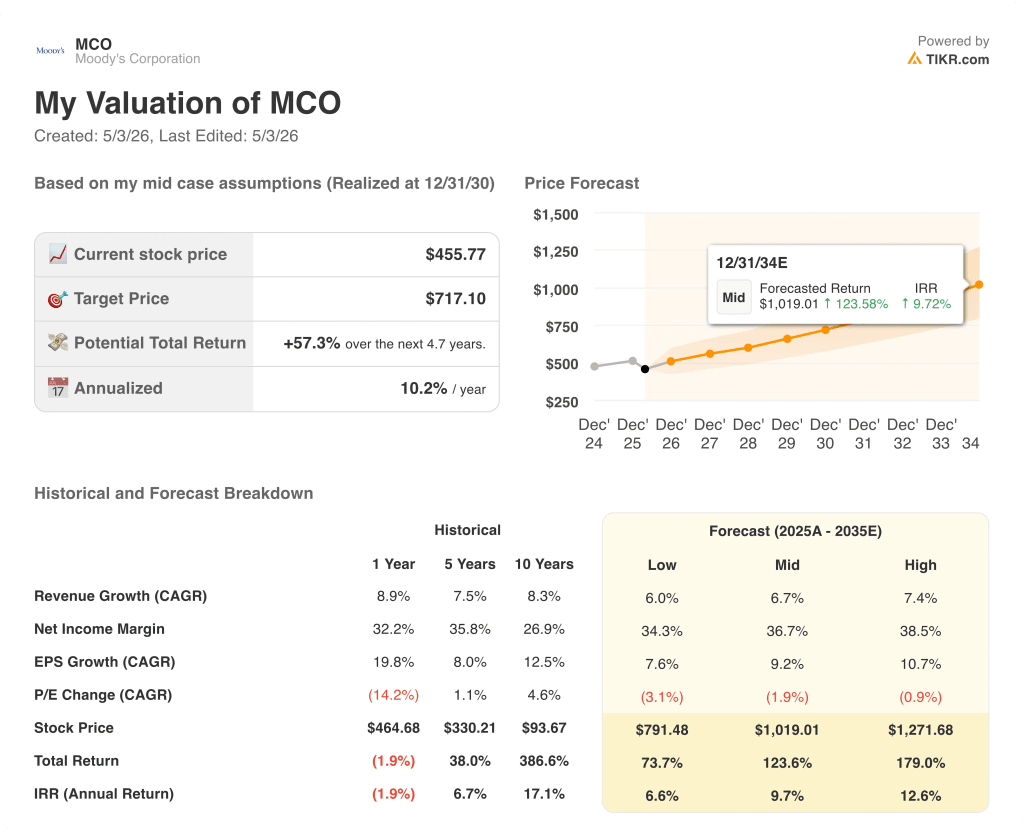

- Obiettivo del modello TIKR (dicembre 2030): $717

Cosa è successo?

Moody's Corporation(MCO), il gigante del rating e dell'analisi del credito che classifica il debito e vende informazioni sui dati agli istituti finanziari di tutto il mondo, ha registrato un fatturato record di Moody's Investors Service pari a 1,15 miliardi di dollari nel primo trimestre del 2026, anche se il titolo Moody's è quotato circa il 10% in meno rispetto all'inizio dell'anno.

Il titolo del trimestre è stato un aumento della guidance: il management ha alzato le prospettive di EPS diluito rettificato per l'intero anno 2026 a un intervallo compreso tra 16,40 e 17,00 dollari, rispetto al precedente intervallo di 15,00-15,60 dollari, segnalando che l'attività sta andando oltre le aspettative interne.

I ricavi di entrambi i segmenti sono cresciuti dell'8% a 2,1 miliardi di dollari, con Moody's Analytics (il ramo di ricerca e dati su abbonamento) che ha registrato un aumento dell'11% dei ricavi ricorrenti, alimentato dalla domanda di piattaforme assicurative, soluzioni di conoscenza del cliente basate su cloud e analisi bancarie.

L'emissione di debito legato all'intelligenza artificiale e il finanziamento di infrastrutture su larga scala hanno guidato la performance record di Moody's Investors Service, la divisione di rating, mentre le aziende si sono affrettate a finanziare i data center e le infrastrutture energetiche attraverso il mercato obbligazionario.

L'amministratore delegato Rob Fauber ha dichiarato nella telefonata sugli utili del primo trimestre del 2026 che "l'accelerazione dell'adozione dell'IA sta portando alla domanda di intelligenza connessa di grado decisionale di Moody's in ambienti ad alto rischio", collegando la rete di dati dell'azienda, composta da 600 milioni di entità, direttamente allo sviluppo dell'infrastruttura di IA.

Il quadro strategico si è ulteriormente affinato: Moody's ha ampliato la sua partnership con Microsoft per incorporare la sua credit intelligence in modo nativo nei flussi di lavoro di Microsoft 365 Copilot, ha nominato Christina Kosmowski come nuovo CEO di Moody's Analytics a partire da giugno e ha aumentato la sua guidance di riacquisto di azioni per l'intero anno a circa 2,5 miliardi di dollari, sottolineando la fiducia del management nella generazione di cassa futura.

Il parere di Wall Street sul titolo MCO

L'aumento della guidance riposiziona il titolo di Moody's da compounder difensivo a candidato attivo al re-rating, con un modello di business strutturalmente esposto a due dei temi di spesa più duraturi nel 2026: l'infrastruttura AI e l'automazione della compliance.

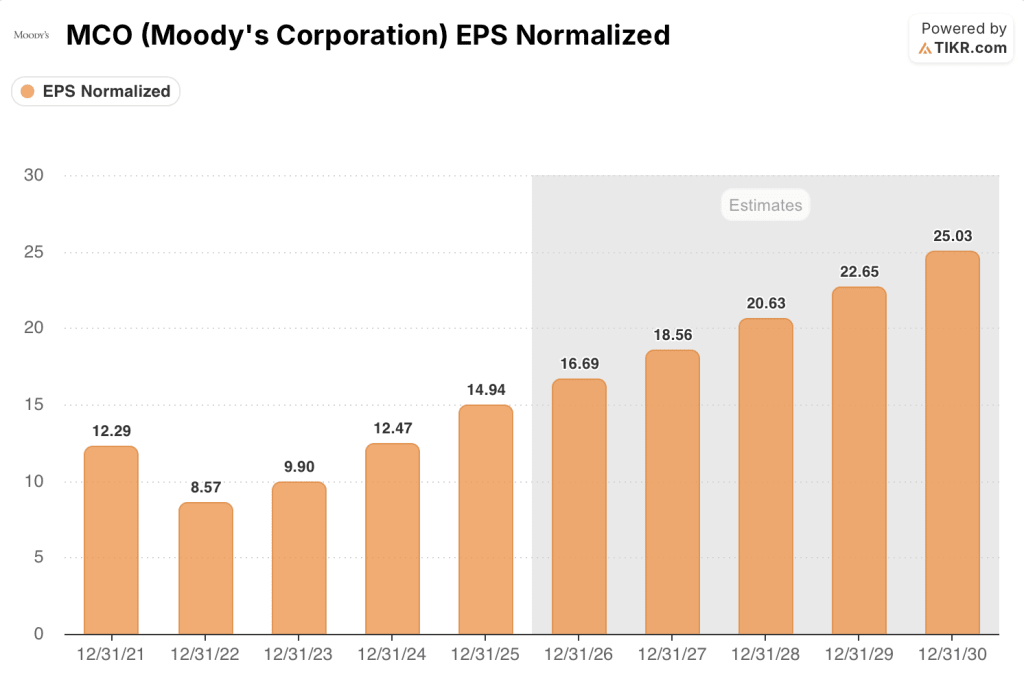

L'EPS normalizzato di MCO ha raggiunto quasi 15 dollari nel 2025, con un aumento di quasi il 20%, e la società prevede ora circa 17 dollari per il 2026, pari a una crescita del 12% circa, con un'ulteriore accelerazione fino a circa 19 dollari nel 2027, quando la domanda di analisi guidata dall'IA si consoliderà nella base di ricavi ricorrenti di Moody's Analytics.

Sedici analisti hanno valutazioni positive sul titolo Moody's (12 Buy, 4 Outperform) contro 7 Hold e zero sell, con un obiettivo di prezzo medio di 535 dollari che implica un rialzo del 17% circa rispetto ai livelli attuali; Wall Street sta osservando in particolare se l'integrazione di Microsoft Copilot converte gli utenti aziendali in nuovi abbonati a Moody's Analytics su scala.

Il target va dai 460 dollari della parte prudente ai 610 dollari della parte alta, con la parte bassa ancorata alla preoccupazione di un rallentamento del volume delle emissioni obbligazionarie in caso di inasprimento delle condizioni di credito e la parte alta ancorata a uno scenario in cui la domanda di flussi di lavoro AI spinge la crescita dei ricavi ricorrenti di Analytics verso la metà degli anni dieci.

Con un prezzo di circa 27x per gli utili 2026, il titolo Moody's viene scambiato con uno sconto significativo rispetto alla sua media storica quinquennale di circa 31x - 33x per il P/E forward, in un momento in cui l'EPS normalizzato sta crescendo più velocemente di quanto non abbia fatto nella maggior parte della stessa finestra storica, facendo apparire il titolo Moody's sottovalutato rispetto a un'azienda che sta accumulando utili a due cifre mentre si espande nei flussi di lavoro dell'AI agenziale.

La nomina di Kosmowski indica che Moody's è seriamente intenzionata ad accelerare il segmento degli analytics: prima di entrare in Moody's ha diretto un'organizzazione da 4 miliardi di dollari di fatturato presso Salesforce e ha guidato le operazioni dei clienti aziendali presso Slack.

Il volume delle emissioni obbligazionarie rimane l'unica variabile che potrebbe rompere il modello a breve termine: un calo sostenuto dell'attività di debito investment-grade e infrastrutturale comprimerebbe direttamente i ricavi del MIS più velocemente di quanto la crescita degli Analytics possa compensare.

Gli utili del secondo trimestre del 2026 saranno il primo banco di prova per verificare se lo slancio delle emissioni guidate dall'intelligenza artificiale persisterà oltre il front-loading del primo trimestre; si dovrà verificare che i ricavi del MIS si mantengano al di sopra di 1,1 miliardi di dollari e che la crescita dei ricavi ricorrenti degli Analytics sia superiore al 10%.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR valuta MCO a 717 dollari per azione entro dicembre 2030, sulla base di un CAGR dei ricavi di circa il 7% e di margini di reddito netto in espansione verso il 37%, con l'espansione dell'AI analytics e il cambiamento del mix di abbonamenti ricorrenti come fattori principali.

Con un CAGR dell'EPS di circa il 9% incorporato nel caso intermedio e il titolo attualmente scambiato a circa 27x gli utili a termine contro una media storica più vicina a 32x, la compressione del multiplo incorporata nel prezzo attuale sovrastima il rischio di esecuzione per un'azienda che ha appena aumentato la guidance e ha registrato ricavi trimestrali da rating record, rendendo il titolo di Moody's sottovalutato in questo punto di ingresso.

L'ipotesi di investimento si basa su un'unica domanda: se Moody's Analytics sia in grado di sostenere una crescita dei ricavi ricorrenti a due cifre abbastanza a lungo da costringere a una rivalutazione del multiplo, o se la volatilità delle emissioni, determinata da fattori macro, mantenga un tetto al sentiment indipendentemente dall'andamento del segmento analitico.

Caso toro

- I ricavi ricorrenti di Moody's Analytics sono cresciuti dell'11% nel 1° trimestre del 2026, estendendo il trend che ha portato il segmento a 926 milioni di dollari nel trimestre; un tasso di crescita per l'intero anno superiore a 3,7 miliardi di dollari confermerebbe che il livello di sottoscrizione è strutturalmente in crescita.

- L'integrazione con Microsoft 365 Copilot apre per la prima volta i dati di Moody's agli utenti aziendali non specializzati, ampliando il mercato di riferimento oltre i tradizionali professionisti del credito.

- La partnership con Anthropic MCP incorpora i flussi di lavoro di conformità di Moody's in Claude Enterprise, aggiungendo un secondo importante canale di distribuzione dell'intelligenza artificiale al di fuori di Microsoft.

- Il riacquisto di azioni per circa 2,5 miliardi di dollari nel 2026 rappresenta circa il 3% della capitalizzazione di mercato, fornendo una coda di guadagno per azione che si somma al CAGR dell'EPS anche se la crescita dei ricavi è moderata.

- L'ipotesi alta di TIKR colloca MCO a circa 1.272 dollari entro il 2030, il che implica un rendimento annualizzato del 13% circa, ancorato a un CAGR dei ricavi del 7,4% e a margini di reddito netto che raggiungono il 38,5%.

Caso orso

- Le emissioni investment-grade sono cicliche: il trimestre MIS da 1,15 miliardi di dollari è stato alimentato dalla domanda di infrastrutture AI, ma i cicli di finanziamento delle infrastrutture si sono storicamente dimostrati più brevi di quanto ipotizzato dal consenso.

- La crescita dei ricavi ricorrenti di Moody's Analytics, pari all'11%, è ancora inferiore al ritmo necessario per compensare completamente una significativa contrazione dei ricavi del MIS se i mercati del credito si restringono fino a fine anno.

- Il P/E a termine di circa 27x prezza ancora una crescita superiore alla media; un eventuale ribasso dell'EPS per l'intero anno da 16,40 a 17,00 dollari comprimerebbe ulteriormente il multiplo al prezzo attuale.

- L'ipotesi bassa di TIKR colloca MCO a circa 791 dollari entro il 2030, il che implica un rendimento annualizzato del 7% circa, meno convincente rispetto al rischio macro incorporato nell'attività di rating.

Conviene investire in Moody's Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo MCO, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Moody's Corporation insieme a tutti gli altri titoli presenti nel proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MCO su TIKR gratuitamente →