Dati chiave sul titolo Monolithic Power Systems

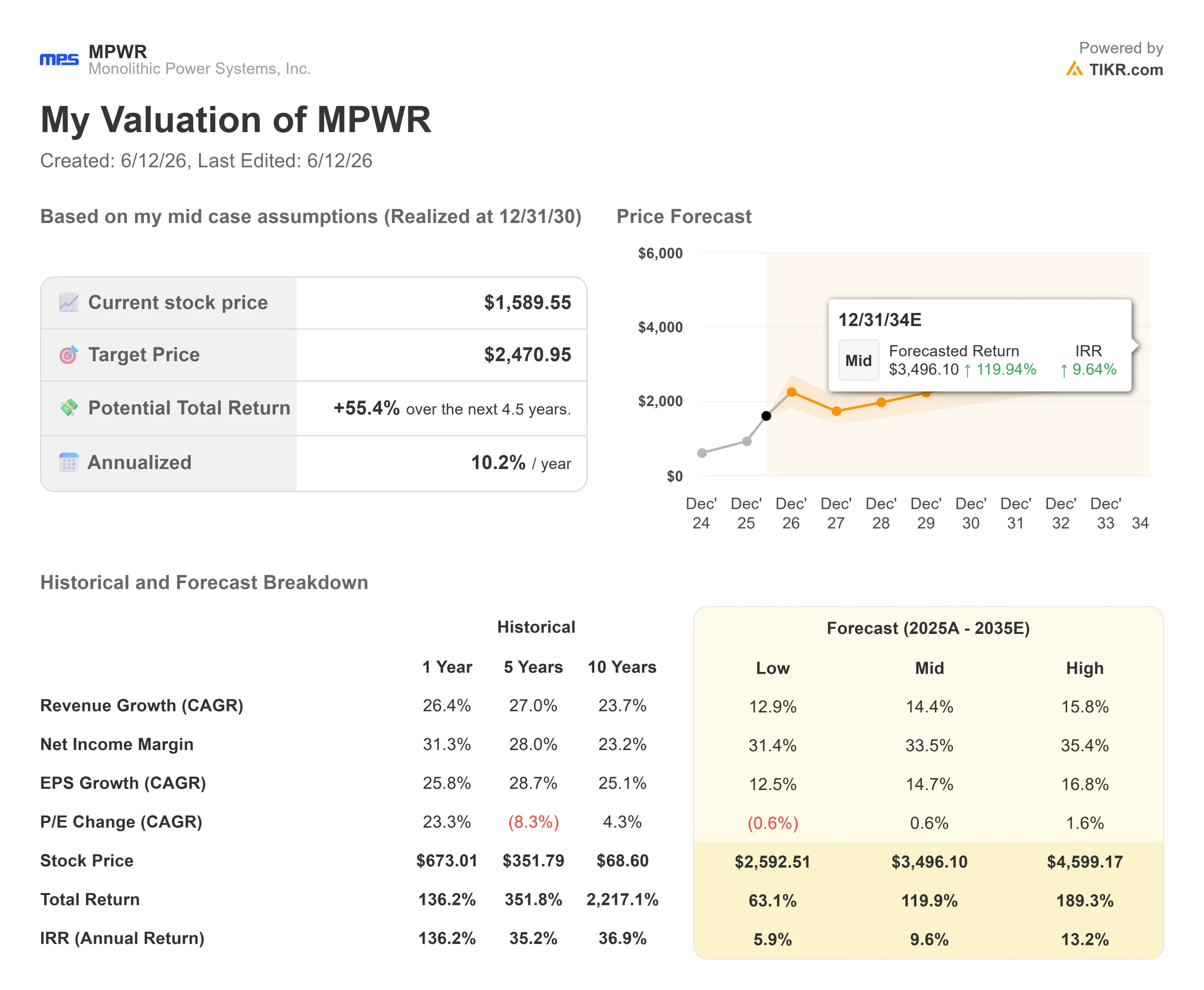

- Prezzo attuale: 1.589,55 $

- Prezzo obiettivo (medio): ~2.471 $

- Obiettivo di mercato: ~1.797 $

- Rendimento totale potenziale (medio): ~55%

- TIR annualizzato (medio): ~10% / anno

- Reazione agli utili: -1,92% (30/04/26)

- Drawdown massimo: -22,45% (18/11/25)

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Monolithic Power Systems (MPWR) ha registrato un balzo del 7,91% il 12 giugno 2026, chiudendo a 1.589,55 dollari. Il titolo ha ora registrato un rialzo superiore al 135% rispetto al minimo di 670,00 dollari raggiunto lo scorso novembre. Un andamento di questo tipo richiede una risposta onesta a una domanda: si basa su una reale capacità di generare utili o il mercato sta correndo troppo in avanti?

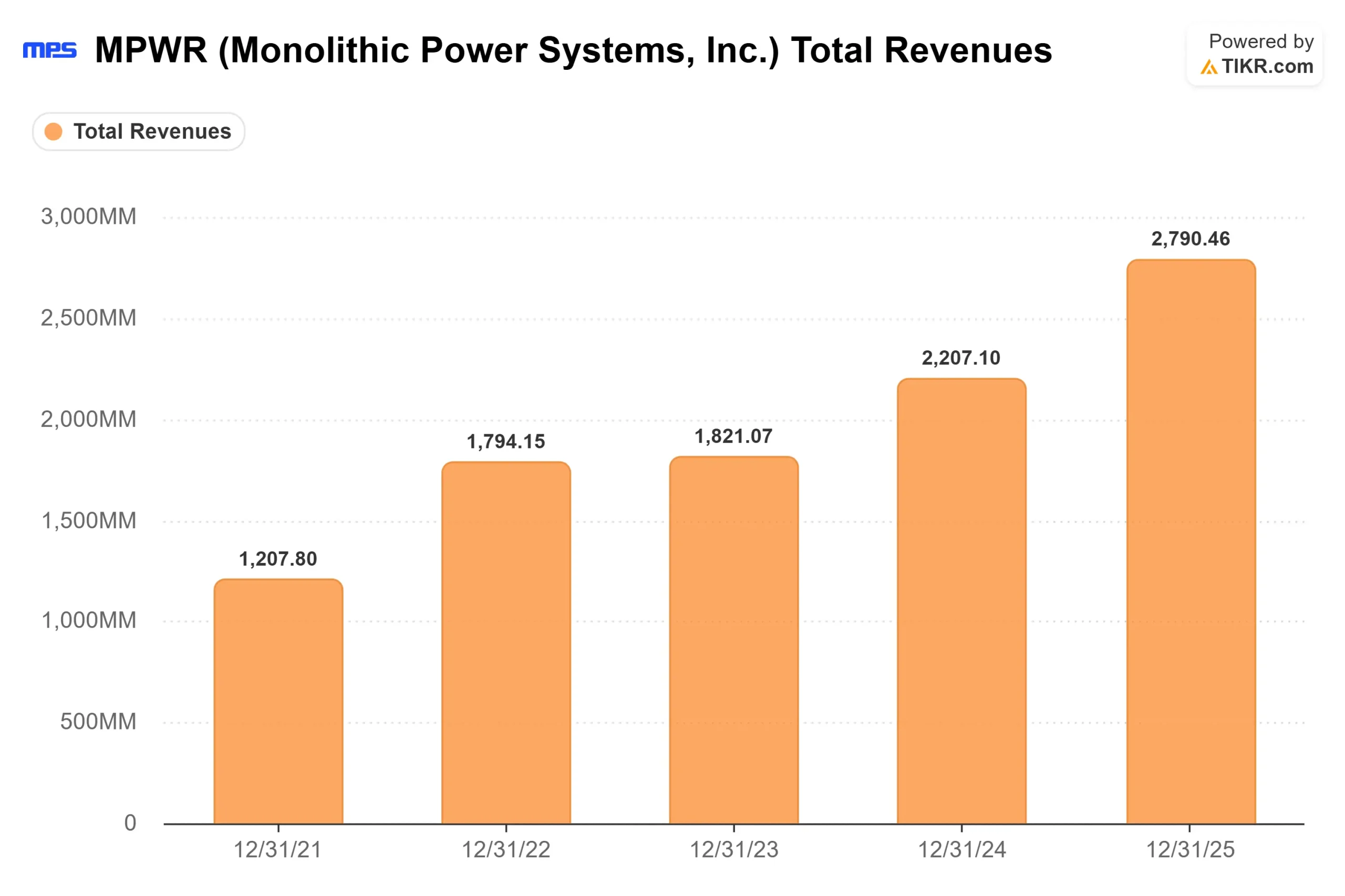

I rialzisti hanno argomenti fondati sui dati effettivi. Il fatturato di Enterprise Data, che comprende chip per la gestione dell’alimentazione di server AI e data center, è cresciuto del 97,7% su base annua nel primo trimestre del 2026, raggiungendo i 262,8 milioni di dollari. Il fatturato totale ha raggiunto il record di 804,19 milioni di dollari, superando del 2,82% il consenso di 782,12 milioni di dollari. Il management ha quindi previsto per il secondo trimestre un valore medio di 900 milioni di dollari, il che implica una crescita di circa il 35% su base annua. I ribassisti sottolineano la rettifica finanziaria resa nota all'inizio di quest'anno, le continue vendite da parte di insider e una valutazione pari a 62,22 volte gli utili normalizzati futuri che non lascia margine di errore.

Cosa ha determinato il rialzo di oggi

Le premesse per la forza di questa settimana risalgono agli utili del primo trimestre 2026, riportati il 30 aprile. I dati dalla pagina "Beats and Misses" di TIKR:

- Ricavi: 804,19 milioni di dollari effettivi contro i 782,12 milioni stimati, con un superamento del 2,82%

- EPS non GAAP: 5,10 $ effettivi contro 4,90 $ stimati, un superamento del 4,05%

- Ricavi Enterprise Data: 262,8 milioni di dollari, in crescita del 97,7% su base annua

- Ricavi nel settore delle comunicazioni: in crescita del 33% su base sequenziale grazie alla domanda di moduli ottici e switch

- Previsione mediana per il secondo trimestre: 900 milioni di dollari, con una crescita annua di circa il 35%

Il management ha alzato il limite minimo di crescita del flusso di cassa libero nel settore dei dati aziendali dal 30-40% a circa l'85% su base annua, citando una maggiore visibilità sul portafoglio ordini. Il CEO Michael Hsing, intervenendo alla conference call sui risultati del primo trimestre 2026, ha sintetizzato lo slancio dei design win in tre parole: "continuiamo a vincere". Nella gestione dell'alimentazione, le vittorie di progettazione sono durature. Una volta che un chip è integrato in una piattaforma server, sostituirlo a metà ciclo è estremamente difficile. È proprio questa durata che gli investitori stanno pagando.

La sessione ha ricevuto un ulteriore impulso dal fatto che Vicor ha aumentato le sue previsioni di fatturato per il secondo trimestre da 126 milioni di dollari a 142 milioni di dollari, segnalando che la domanda di energia per i data center di IA si sta espandendo lungo tutta la catena di fornitura, non limitandosi a una sola azienda.

Secondo i materiali di relazioni con gli investitori di MPWR, l'azienda serve i mercati finali dei dati aziendali, dello storage e dell'informatica, delle comunicazioni, dell'automotive, dell'industria e dei consumatori, abbracciando sia l'ipercrescita dell'IA che tendenze secolari più lente ma più stabili.

Consulta le stime storiche e previsionali per il titolo Monolithic Power Systems (è gratis!) >>>

Il ricalcolo contabile che i ribassisti stanno osservando

Non tutto nella storia di MPWR è chiaro. Il 26 febbraio 2026, il Comitato di revisione contabile ha reso noto che i bilanci precedentemente pubblicati per l'anno fiscale 2024 e per tutti i trimestri del 2025 non sono più attendibili. Successivamente, uno studio legale ha annunciato un'indagine su potenziali violazioni fiduciarie da parte del consiglio di amministrazione, e le vendite da parte di insider sono proseguite senza che siano stati segnalati acquisti.

La sostanza della rettifica è importante. Il documento 8-K presentato da MPWR nel febbraio 2026 ha confermato che l'errore era di natura non monetaria: un errore involontario nella contabilizzazione delle imposte sul reddito differite legato a un incentivo fiscale estero una tantum. I ricavi, il margine lordo non GAAP, le spese operative non GAAP e l'utile netto non GAAP non sono stati influenzati. La società ha individuato autonomamente il problema e lo ha comunicato tempestivamente.

L'evento contabile e la situazione operativa sono due cose distinte. Tuttavia, le rettifiche comportano un rischio di percezione negativa indipendentemente dalla causa, e l'attività degli insider giustifica un monitoraggio continuo.

Al prezzo odierno, MPWR viene scambiata a 52,16x NTM EV/EBITDA, rispetto a Texas Instruments (TXN) a 24,16x e Analog Devices (ADI) a 20,15x, secondo la pagina dei concorrenti di TIKR. Il premio riflette un profilo di crescita fondamentalmente diverso. Il CAGR del fatturato di MPWR fino al 2030 è di circa il 22% secondo le stime di TIKR, ben al di sopra di entrambi i concorrenti. Se tale premio sia giustificato dipende interamente dal mantenimento della domanda di server AI.

Analisi avanzata del modello TIKR

- Prezzo attuale: 1.589,55 $

- Prezzo obiettivo (medio): ~2.471 $

- Rendimento totale potenziale: ~55%

- TIR annualizzato: ~10% / anno

Il modello TIKR mid-case (realizzato al 31/12/30) utilizza un CAGR dei ricavi di circa il 14% e margini di utile netto in espansione fino a circa il 34%. Due fattori trainanti dei ricavi e uno dei margini sono alla base di tali ipotesi:

- Dati aziendali: il contenuto di gestione dell'alimentazione dei server AI sta aumentando per rack con l'aumentare della densità. I progetti di MPWR nei livelli di alimentazione delle GPU e le architetture verticali di erogazione dell'alimentazione generano ricavi che si sommano con ogni nuova generazione di server.

- Comunicazioni: la domanda di moduli ottici e switch sta accelerando poiché le interconnessioni dei data center richiedono una gestione dell'alimentazione più sofisticata. Il primo trimestre del 2026 ha registrato una crescita sequenziale del 33% in questo settore.

- Cambiamento di mix (fattore di margine): man mano che MPWR passa dai chip discreti alle soluzioni a livello di modulo, il fatturato per cliente aumenta mentre i costi di produzione incrementali rimangono sostanzialmente fissi, spingendo i margini di flusso di cassa libero al rialzo nel tempo.

Lo scenario ottimistico, con un CAGR dei ricavi del 15,8% e margini di utile netto del 35,4%, porta il titolo a circa 4.599 dollari entro il 2035, il che implica un rendimento totale di circa il 189%. Lo scenario pessimistico, con un CAGR dei ricavi del 12,9% e margini del 31,4%, implica circa 2.593 dollari entro il 2035, ancora al di sopra del prezzo odierno ma a solo circa il 6% su base annua, il che giustifica a malapena il rischio a questo multiplo.

Il rischio principale è la concentrazione. I dati aziendali rappresentano quasi un terzo del fatturato totale. Un rallentamento della spesa per le infrastrutture di IA o la perdita di un cliente chiave a favore di un concorrente comporterebbe un forte ribasso del multiplo.

Conclusione

Gli utili del secondo trimestre 2026, attesi verso la fine di luglio, rappresentano il test più importante nel breve termine. Il management ha indicato una forbice compresa tra 890 e 910 milioni di dollari. La voce da tenere d'occhio è il fatturato dei dati aziendali. Se continuerà a crescere a un ritmo pari o superiore al minimo dichiarato dal management di circa l'85% su base annua, l'inflessione della domanda di IA sarà duratura. Se non raggiungerà tale obiettivo o se il management abbasserà silenziosamente il limite minimo di crescita, questo sarà il primo segnale reale che il rialzo è basato su aspettative non ancora realizzate. Quel singolo dato dirà agli investitori più della cifra complessiva dei ricavi.

Dovreste investire in Monolithic Power Systems?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Cerca Monolithic Power Systems e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Monolithic Power Systems insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati che ti servono per decidere da solo.

Analizza Monolithic Power Systems su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi... più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono fornire consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all'acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!