Statistiche chiave del titolo ONEOK

- Intervallo di 52 settimane: da $64 a $95,3

- Prezzo attuale: 88,3 dollari

- Obiettivo alto: 108 dollari

Cosa è successo?

ONEOK, Inc.(OKE) ha registrato 12 anni consecutivi di crescita dell'EBITDA rettificato nel 2025, chiudendo la striscia con un guadagno del 18% nell'intero anno a 8,02 miliardi di dollari, grazie alla sua rete diversificata di midstream - gasdotti che raccolgono, trattano e trasportano gas naturale, liquidi di gas naturale, prodotti raffinati e petrolio greggio per circa 60.000 miglia - che ha assorbito l'integrazione di quattro importanti acquisizioni, mentre il titolo viene scambiato a 88,30 dollari.

Il 20 marzo Jefferies ha portato OKE a "Buy" (acquistare), aumentando il target di prezzo a 98 dollari da 85 dollari, citando l'aumento delle operazioni di miscelazione del butano, gli spread di prezzo basati sulla localizzazione e la prevista ripresa dei volumi di Bakken a partire dall'anno fiscale 27, anche se il broker ha riconosciuto la debolezza dei volumi a breve termine nella regione delle Montagne Rocciose.

Alla base di questa ipotesi di ripresa, ONEOK ha acquisito quasi 500 milioni di dollari di sinergie cumulative da acquisizione dopo la chiusura dell'accordo con Magellan nel settembre 2023, di cui 250 milioni di dollari realizzati nel solo 2025, un ritmo che ha superato di gran lunga gli obiettivi originari del management e che dimostra la potenza di guadagno della combinazione di gasdotti e attività di frazionamento adiacenti.

Durante la telefonata sugli utili del quarto trimestre del 2025, il Chief Commercial Officer Sheridan Swords ha dichiarato che i 150 milioni di dollari di sinergie incrementali inclusi nelle previsioni per il 2026 sono "tutti identificati, sono nel piano e sono in corso", ancorando direttamente il punto intermedio dell'EBITDA rettificato di 8,1 miliardi di dollari della società a progetti contrattualizzati e in fase di esecuzione piuttosto che a rialzi speculativi.

L'autorizzazione di ONEOK al riacquisto di azioni per 2 miliardi di dollari, l'aumento del dividendo del 4% a 1,07 dollari per azione annunciato il 21 gennaio e la pipeline di progetti di capitale che si estende dal rifacimento del frazionatore di Medford nel quarto trimestre del 2026 fino alle fasi del terminale di esportazione della Costa del Golfo previste per il 2028, posizionano collettivamente l'azienda a convertire la sua scala di midstream integrato in rendimenti composti per gli azionisti, mentre la leva finanziaria si avvicina al suo obiettivo di 3,5x.

Il parere di Wall Street sul titolo OKE

L'upgrade di Jefferies a "Buy" del 20 marzo cristallizza un cambiamento di direzione già in corso: Il ciclo di integrazione delle quattro acquisizioni di ONEOK si sta chiudendo, e la pipeline di progetti in corso di realizzazione si trasforma direttamente in un flusso di cassa libero in espansione.

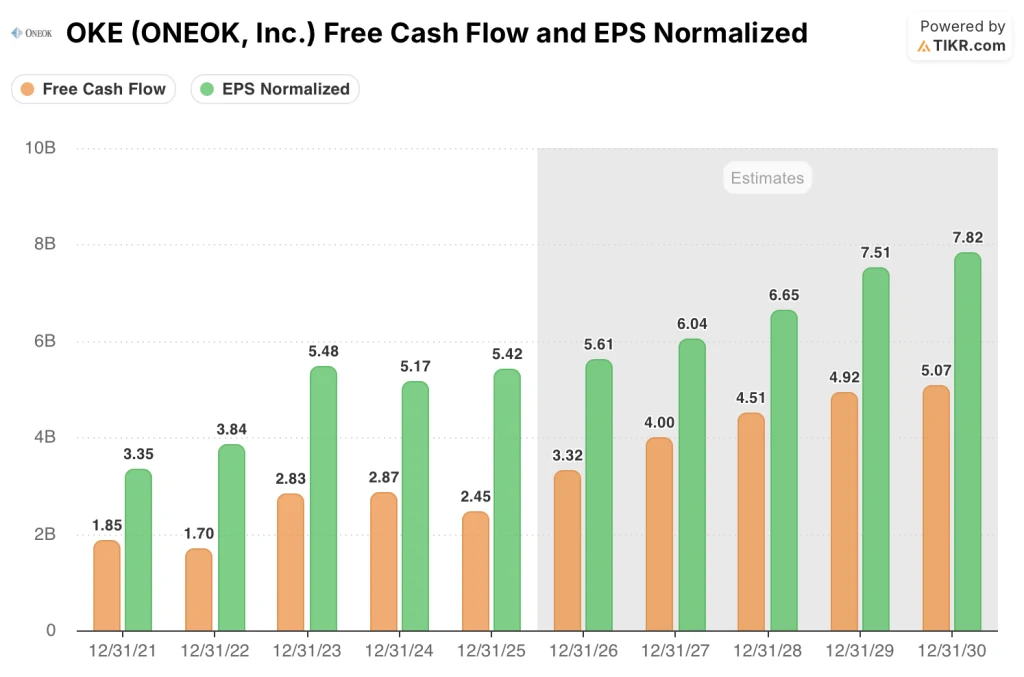

TIKR stima che il free cash flow delle azioni OKE aumenterà del 35,5% fino a 3,32 miliardi di dollari nel 2026, grazie all'espansione dell'oleodotto di prodotti raffinati di Denver e alla fase 1 del frazionatore di Medford che entrerà in servizio nella seconda metà di quest'anno.

Si prevede inoltre che l'EPS normalizzato cresca da 5,42 dollari nel 2025 a 6,04 dollari nel 2027, una traiettoria sostenuta da 150 milioni di dollari di sinergie incrementali già identificate e dal contributo per l'intero anno degli impianti Permian NGL ritardati che hanno compresso i risultati del 2025.

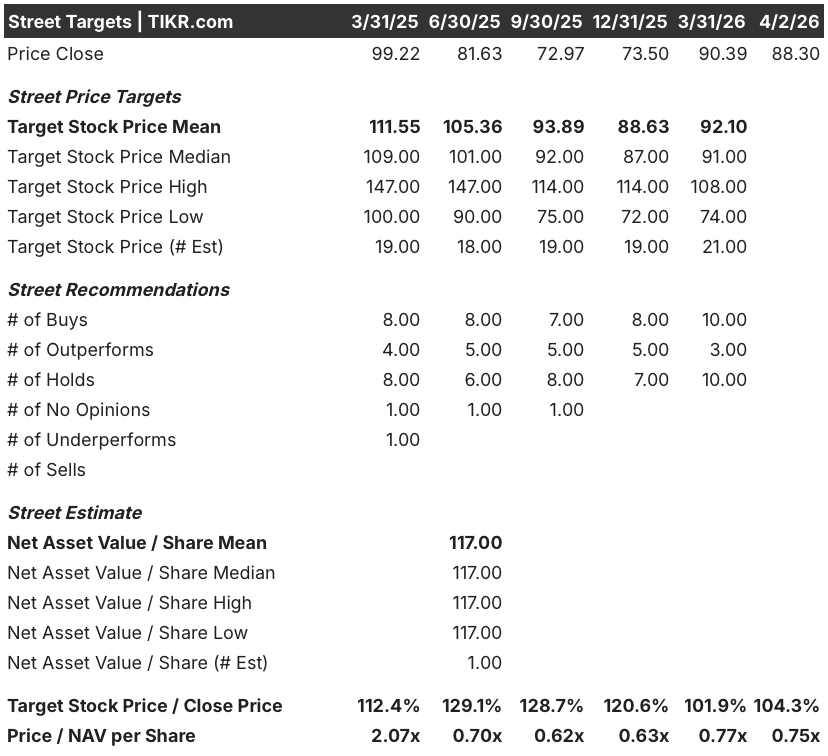

Il sentiment si è notevolmente inasprito rispetto allo scorso settembre, quando 19 analisti coprivano OKE con un obiettivo di prezzo medio di 93,89 dollari a fronte di una chiusura di 72,97 dollari; oggi, 13 analisti su 21 valutano il titolo "Buy" (acquistare) o "Outperform" (sovraperformare), con un obiettivo medio di 92,10 dollari, che implica un rialzo del 4,3% circa rispetto all'attuale prezzo di 88,30 dollari.

Lo spread tra l'obiettivo minimo di 74,00 dollari e l'obiettivo massimo di 108,00 dollari riflette un vero e proprio binario: gli orsi si ancorano all'ipotesi di un greggio WTI a 55-60 dollari che comprime l'attività di trivellazione a Bakken e riduce i differenziali di prezzo del gas naturale tra Waha e Katy, mentre i tori prevedono una ripresa delle materie prime che acceleri l'acquisizione di sinergie e spinga l'EBITDA al di sopra del tetto della guidance di 8,3 miliardi di dollari.

Cosa dice il modello di valutazione?

Il caso medio TIKR valuta OKE a 116,32 dollari entro il dicembre 2030, con un CAGR dell'EPS normalizzato del 4,5% e un margine del flusso di cassa libero che passa dal 7,3% nel 2025 al 10,0% nel 2026, grazie alla riduzione delle spese di investimento che il management ha esplicitamente previsto con il completamento dei grandi progetti.

Il titolo OKE viene scambiato a circa 10,7x l'EBITDA a termine di 8,26 miliardi di dollari, uno sconto rispetto all'intervallo 11x-12x in cui storicamente sono stati scambiati i peer infrastrutturali midstream scalati e a pagamento con una stabilità degli utili paragonabile; il titolo ONEOK è sottovalutato rispetto a questo benchmark, dato che il 90% di utili a pagamento e 500 milioni di dollari di sinergie confermate rendono la stima dell'EBITDA del 2026 insolitamente ad alta affidabilità.

L'obiettivo di 116,32 dollari del modello TIKR è giustificabile soprattutto perché la capacità dell'Eiger Express Pipeline è ora contrattualizzata al 100% per un minimo di 10 anni a 3,7 Bcf al giorno, fornendo la visibilità dei ricavi a lungo termine richiesta dai modelli mid-case.

La conferma da parte del management che tutti i 150 milioni di dollari di sinergie per il 2026 sono "identificati e nel piano" elimina il più comune sconto sull'esecuzione applicato alle storie di infrastrutture post-acquisizione.

Il modello si rompe se il greggio WTI scende in modo duraturo sotto i 55 dollari, innescando ulteriori riduzioni degli impianti di perforazione Bakken e comprimendo la crescita dei volumi che spinge il passo dell'EBITDA 2027 a 8,60 miliardi di dollari.

La pubblicazione degli utili del primo trimestre 2026, prevista per il 28 aprile, è il primo cancello di conferma: è necessario osservare l'EBITDA rettificato riportato rispetto al tasso di esecuzione trimestrale implicito di 1,98 miliardi di dollari e verificare se le connessioni agli impianti Permian NGL stanno seguendo i tre agganci confermati per il 2026 che il management si è impegnato a realizzare durante la telefonata di febbraio.

Conviene investire in ONEOK, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo OKE, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire ONEOK, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni OKE su TIKR gratuitamente →