Statistiche chiave per il titolo Amazon

- Performance di questa settimana: 6%

- Intervallo di 52 settimane: $161 a $259

- Prezzo attuale: 210 dollari

Cosa è successo alle azioni Amazon?

Le azioni di Amazon(AMZN) sono salite ieri del 2,6% a 210 dollari, grazie alla sentenza della Corte Suprema contro i dazi di Trump che ha risollevato il sentiment del mercato e alla contemporanea conferma del rating A1 di Amazon da parte di Moody's, entrambe avvenute nella stessa sessione di trading.

Moody's ha confermato il rating A1 di Amazon ma ha spostato l'outlook a Stabile, notando che l'accelerazione della spesa in conto capitale prevista da Amazon di oltre il 50% a circa 200 miliardi di dollari supererà quella che l'attuale generazione di flussi di cassa dell'azienda può sostenere pienamente.

Il piano di spesa è quasi interamente ancorato ad AWS, che nel quarto trimestre del 2025 ha registrato una crescita dei ricavi del 24% su un tasso di esecuzione annualizzato di 142 miliardi di dollari, la crescita più rapida degli ultimi 13 trimestri, trainata dall'accelerazione della domanda sia per la migrazione al cloud di base che per i carichi di lavoro AI, tra cui Bedrock, Trainium e i servizi agenziali.

Di conseguenza, il mercato sta iniziando a rivalutare Amazon meno come un gigante della vendita al dettaglio e più come un'azienda di infrastrutture di intelligenza artificiale, dato che l'utile operativo di AWS ha raggiunto i 12,5 miliardi di dollari nel quarto trimestre e il suo backlog è aumentato del 40% rispetto all'anno precedente, raggiungendo i 244 miliardi di dollari.

Il CEO di Amazon, Andrew Jassy, ha dichiarato durante la telefonata sugli utili del quarto trimestre 2025 che "non appena installiamo questa capacità di AI, la monetizziamo", con Trainium2 già alla base della maggior parte dell'utilizzo di Bedrock e quasi tutta la fornitura di Trainium3 che dovrebbe essere impegnata entro la metà del 2026.

Inoltre, si sta rafforzando la convinzione delle istituzioni, con Pershing Square che ha aumentato la sua partecipazione in Amazon del 65% a 9,6 milioni di azioni e Coatue che ha aumentato la sua posizione del 13,6% a 9,9 milioni di azioni, entrambe al 31 dicembre 2025, anche se Berkshire ha ridotto la sua partecipazione del 77,2%.

Il quadro generale mostra che Amazon sta costruendo uno degli stack di IA più verticalmente integrati del settore, combinando chip proprietari, infrastrutture cloud, strumenti agenziali e un livello di IA per la vendita al dettaglio da 300 milioni di utenti, posizionandosi in modo tale da poter ottenere rendimenti composti ben oltre l'attuale ciclo di investimenti.

Il parere di Wall Street sul titolo AMZN

Nonostante Moody's abbia rilevato che il piano di investimenti di 200 miliardi di dollari di Amazon supera l'attuale generazione di flussi di cassa, il mercato considera la spesa come un segnale di entrate future piuttosto che come un rischio per il bilancio, dato che il backlog di AWS ammonta già a 244 miliardi di dollari e sta crescendo del 40% su base annua.

L'ipotesi fondamentale è che i margini EBITDA si espandano fino al 26,1% previsto per il 2026, dal 23,7% del 2025, mentre i ricavi crescono del 12,5% a 806,77 miliardi di dollari, dimostrando che il titolo Amazon sta aumentando la redditività più velocemente di quanto non stia facendo con i costi, nonostante l'aggressivo sviluppo dell'infrastruttura.

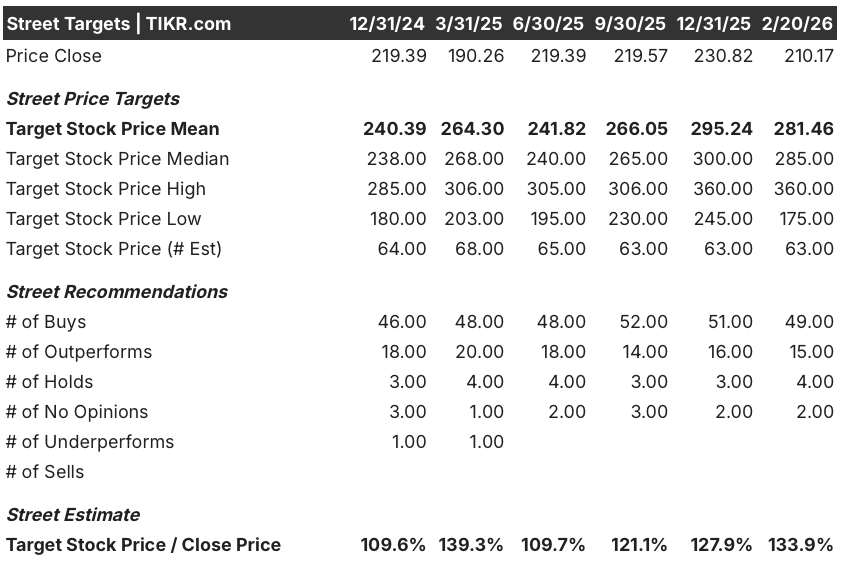

Wall Street sostiene fermamente il titolo, con 49 valutazioni di acquisto e un obiettivo di prezzo medio di 281,46 dollari al 20 febbraio, che rappresenta circa il 34% di rialzo rispetto al prezzo attuale di 210,17 dollari, a fronte di 63 stime.

L'intervallo di target va dai 175 dollari della fascia bassa ai 360 dollari della fascia alta, il che significa che la tesi del toro prezza un titolo che scambia quasi il 71% al di sopra dei livelli attuali, mentre anche gli analisti più cauti vedono un minimo ribasso da qui in poi.

Cosa dice il modello di valutazione?

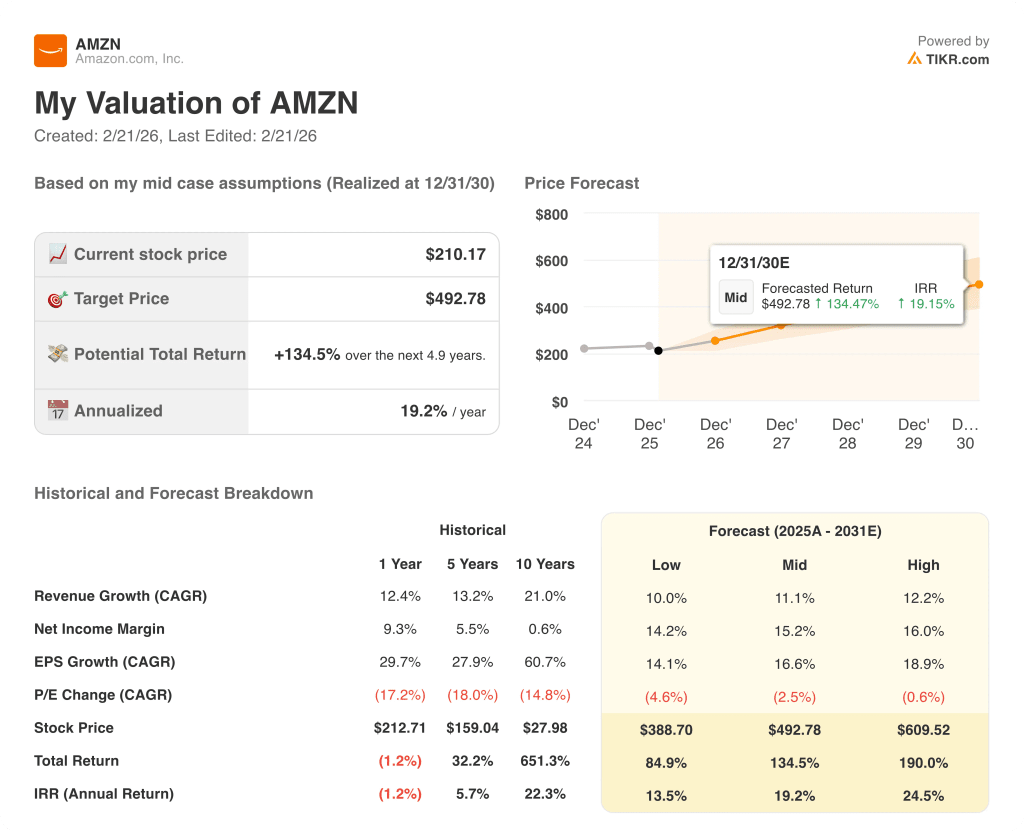

Un modello di valutazione intermedio, costruito sullo sfondo dell'accelerazione della monetizzazione dell'intelligenza artificiale di AWS e del portafoglio di 244 miliardi di dollari di Amazon, valuta AMZN a 492,78 dollari entro dicembre 2030, il che implica un rendimento totale del 134,5% e un IRR annualizzato del 19,2% rispetto ai livelli attuali.

Il rischio principale è la compressione del multiplo P/E, con il modello che prevede un CAGR negativo del 2,5% annuo del P/E fino al 2031, il che significa che la crescita degli utili di Amazon deve superare un multiplo in contrazione, una dinamica che Moody's ha essenzialmente segnalato modificando l'outlook a Stabile.

A 210 dollari, con una media di 281 dollari e un modello intermedio che punta a 492,78 dollari, il titolo Amazon appare significativamente sottovalutato sia rispetto al consenso degli analisti a breve termine sia rispetto ai fondamentali a lungo termine, soprattutto in considerazione dell'accelerazione della traiettoria di crescita di AWS.

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, potete stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.