Dati chiave sul titolo Expedia Group

- Intervallo delle ultime 52 settimane: 160,00 $ – 303,80 $

- Prezzo attuale: 239,47 $

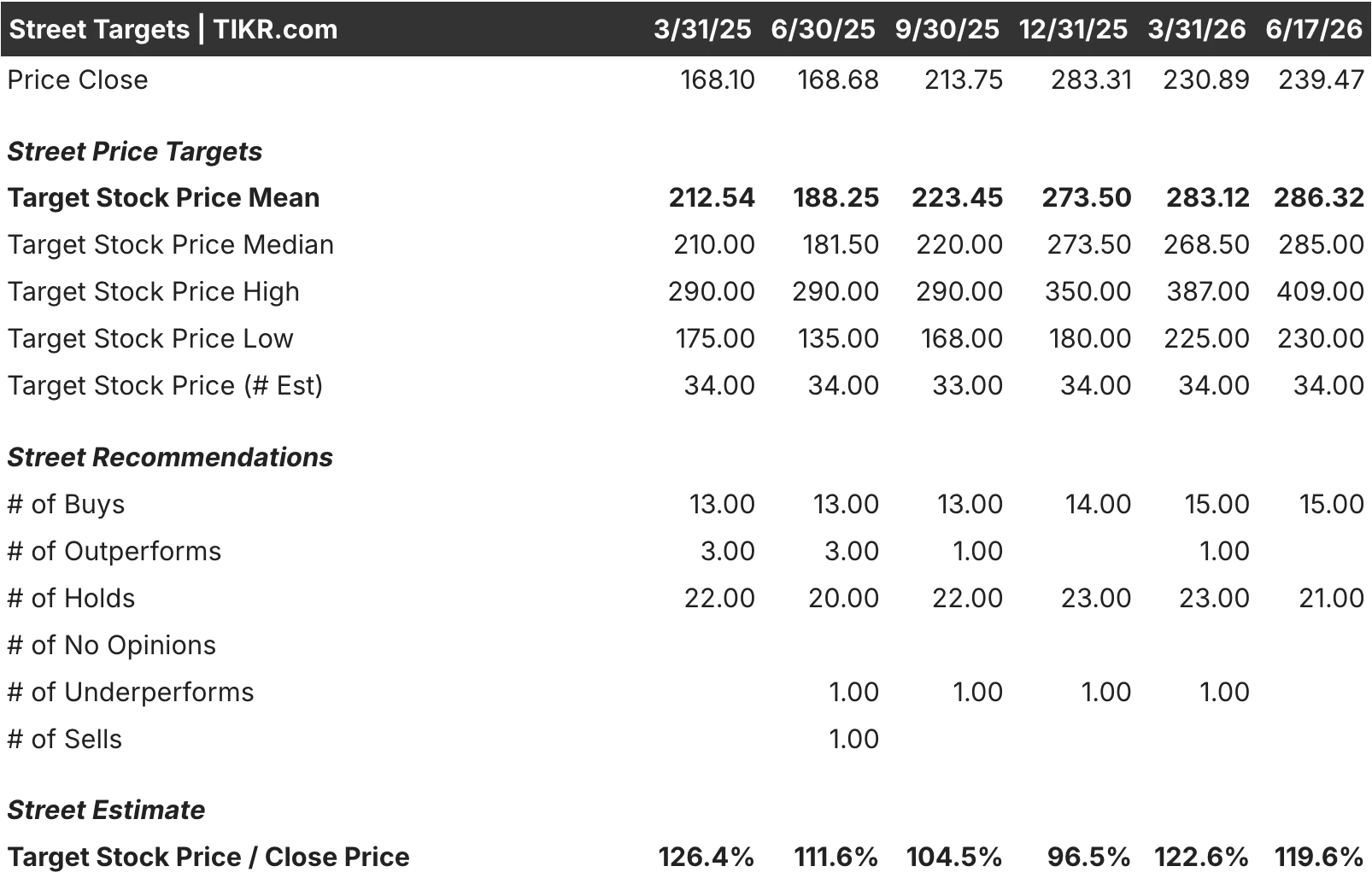

- Obiettivo medio di mercato: circa $286

- Obiettivo del modello TIKR (scenario intermedio, 2030): circa 465 $

- Tasso di rendimento interno (IRR) annualizzato dello scenario medio: circa il 16% all’anno

- Ricavi del primo trimestre 2026: 3,43 miliardi di dollari, in crescita del 15% su base annua

- Margine EBITDA rettificato del primo trimestre 2026: 15,8%, il più alto per un primo trimestre degli ultimi 15 anni

Cosa è successo in Expedia Group

I risultati del primo trimestre 2026 sono stati difficili da contestare, poiché i (EXPE) hanno registrato un aumento del 15% su base annua, attestandosi a 3,43 miliardi di dollari, le prenotazioni lorde sono salite del 13% a 35,5 miliardi di dollari e l’EBITDA rettificato si è attestato a 542 milioni di dollari, in crescita dell’83% rispetto all’anno precedente.

Il margine EBITDA rettificato ha raggiunto il 15,8%, il livello più alto mai registrato in un primo trimestre negli ultimi 15 anni, mentre l’utile per azione rettificato (EPS) di 1,96 dollari è quasi quintuplicato rispetto ai 0,40 dollari dell’anno precedente. L’amministratore delegato Ariane Gorin l’ha definita la redditività più elevata mai registrata in un primo trimestre nella storia dell’azienda.

Il motore principale di questa performance è il settore B2B, ovvero l’attività di Expedia volta alla vendita di inventario di viaggio e tecnologia a compagnie aeree, banche e responsabili dei viaggi aziendali che desiderano offrire servizi di prenotazione senza dover costruire autonomamente l’infrastruttura necessaria.

I ricavi del settore B2B sono cresciuti del 25% nel trimestre, raggiungendo 1,18 miliardi di dollari, e rappresentano ora circa il 35% dei ricavi totali. Tra le novità figurano le nuove partnership con Uber e con il programma AIR MILES della Bank of Montreal. Expedia ha inoltre annunciato l’acquisizione di CarTrawler, una piattaforma B2B specializzata nel noleggio auto e nei trasporti via terra, la cui chiusura è prevista nella seconda metà del 2026.

Il management ha affrontato direttamente la questione dell’IA anche durante la conference call sui risultati finanziari. Il CEO Gorin ha descritto le integrazioni attive per le prenotazioni sia con ChatGPT che con Claude, definendo gli assistenti basati sull’IA come partner di distribuzione piuttosto che come disintermediatori.

La logica vale anche in un contesto B2B: se un viaggiatore prenota tramite un assistente di IA e l’inventario sottostante proviene dalla piattaforma di Expedia, è comunque Expedia a incassare i ricavi. Lo sviluppo del settore B2B rappresenta in parte una copertura proprio contro questo scenario.

Consulta le previsioni di crescita e i prezzi obiettivo degli analisti per il titoloExpedia (è gratuito) >>>

Cosa dice il modello di valutazione

Il divario tra lo slancio operativo di Expedia e il prezzo delle sue azioni è evidente nel modello di TIKR.

A un prezzo attuale di 239,47 dollari, lo scenario medio punta a circa 465 dollari entro la fine del 2030, il che implica un rendimento totale di circa il 94% e un rendimento annualizzato di circa il 16%. Ciò presuppone una crescita dei ricavi di circa il 6% all’anno, margini di utile netto in espansione verso il 18% e un multiplo P/E che si riduce moderatamente nel tempo.

Anche tenendo conto di questo fattore sfavorevole, il modello indica rendimenti ben superiori a quelli che la maggior parte dei titoli a grande capitalizzazione è attualmente in grado di offrire.

Il mercato si attesta su un obiettivo medio più conservativo di circa 286 dollari, il che implica un potenziale di rialzo del 20% circa rispetto ai livelli attuali. Dei 34 analisti monitorati da TIKR, 15 raccomandano l’acquisto del titolo e 21 consigliano di mantenere la posizione, una distribuzione insolitamente sbilanciata verso il “mantenere” per un’azienda che supera le stime e registra margini in espansione.

Questa maggioranza cauta riflette una preoccupazione specifica: gli analisti non sono sicuri di cosa significhi la ricerca basata sull’intelligenza artificiale (AI-native) per il volume di traffico a lungo termine che passa attraverso marchi di consumo come Expedia e Hotels.com, e non sono disposti a pagare il prezzo pieno per un modello di business che deve affrontare una questione strutturale ancora senza risposta.

L’ampio intervallo degli obiettivi di prezzo, che va da un minimo di 230 dollari a un massimo di 409 dollari, riflette un autentico disaccordo analitico piuttosto che un semplice rumore di fondo.

Calcola immediatamente il valore equo di un’azienda (gratis con TIKR) >>>

Conviene investire in Expedia Group, Inc.?

L’argomentazione rialzista è che Expedia sta registrando i margini più elevati degli ultimi anni, il settore B2B sta crescendo rapidamente e diversificando i ricavi al di fuori del traffico OTA dei consumatori, e il modello di TIKR prevede rendimenti annualizzati intorno al 16% ai livelli attuali, con la società che detiene inoltre liquidità netta e una nuova autorizzazione al riacquisto di azioni proprie da 5 miliardi di dollari.

L’argomentazione ribassista è che il business OTA rivolto ai consumatori, che rappresenta ancora circa il 62% dei ricavi, è strutturalmente esposto agli strumenti di intelligenza artificiale che potrebbero erodere il traffico diretto su cui si basa la sua redditività. Se tale erosione superasse la capacità del settore B2B di compensarla, la crescita dei margini subirebbe una battuta d’arresto.

Expedia Group non è un’azienda in difficoltà in fase di risanamento né una scommessa speculativa. Si tratta di un’azienda redditizia e generatrice di liquidità, le cui azioni vengono scambiate con uno sconto significativo rispetto alla propria storia e a quella di concorrenti come Booking Holdings, per una ragione che conta.

Se tale motivo si risolverà a favore di Expedia nei prossimi anni è la domanda su cui il modello di TIKR chiede agli investitori di prendere posizione.

Stima immediatamente il valore equo di un’azienda (gratis con TIKR) >>>

Alla ricerca di nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire i flussi di denaro più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!