Elevance Health (NYSE: ELV) ha avuto un anno difficile. Il titolo è quotato a 319 dollari/azione, con un calo del 19% circa, a causa dell'aumento dei costi medici e della scarsa redditività che hanno messo sotto pressione il sentimento degli investitori. Nonostante queste difficoltà, gli analisti considerano Elevance un operatore stabile, con un fatturato affidabile e un solido track record a lungo termine.

Recentemente, Elevance ha evidenziato i progressi nella gestione dei costi e il continuo slancio di Carelon, la sua piattaforma di servizi sanitari in crescita. Carelon è diventato un elemento chiave della strategia di Elevance, offrendo opportunità di margini più elevati e contribuendo a ridurre la volatilità degli utili legata ai cicli assicurativi. Questi aggiornamenti dimostrano che Elevance si sta posizionando attivamente per ottenere una performance più stabile, anche se le pressioni sui costi rimangono elevate in tutto il sistema sanitario.

Questo articolo esamina la posizione che gli analisti prevedono per ELV entro il 2027 sulla base del modello di valutazione di TIKR e degli ultimi obiettivi di mercato. Queste cifre riflettono le aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite il reale valore di un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

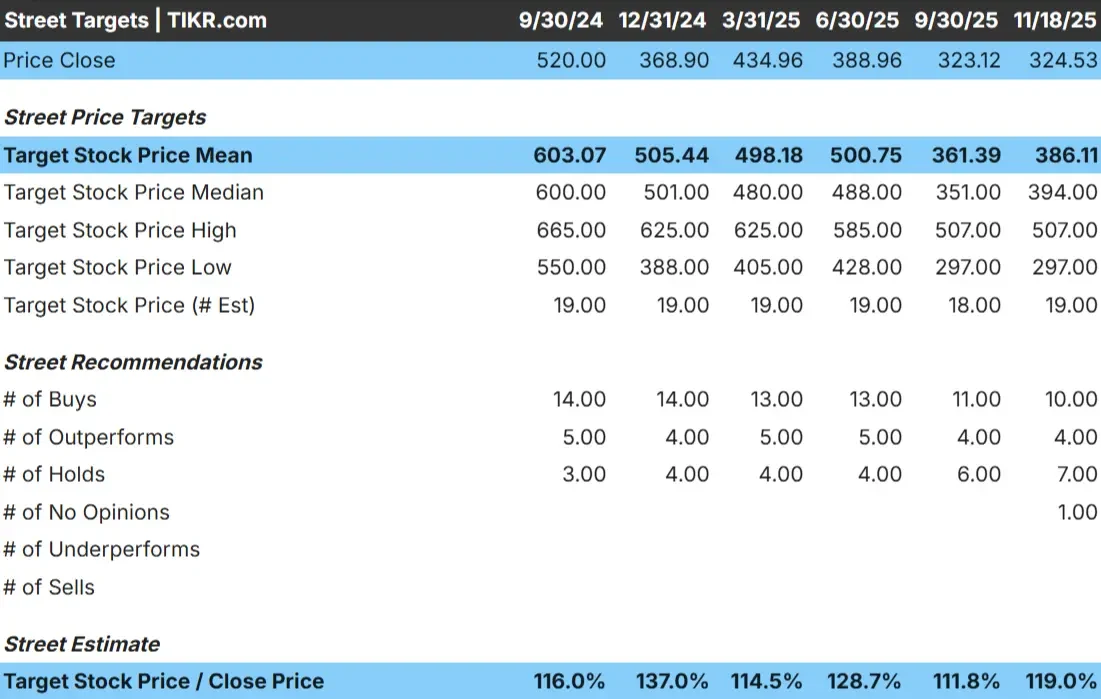

Elevance viene scambiata oggi vicino a 319 dollari/azione. L'ultimo obiettivo di prezzo medio degli analisti è di 386 dollari/azione, il che implica un rialzo del 21% circa. Elevance si colloca quindi nella categoria dei rialzi modesti, in quanto le aspettative non prevedono un forte rerating.

I numeri chiave dell'ultima griglia degli analisti:

- Stima alta: 507 dollari/azione

- Stima bassa: 297 dollari/azione

- Obiettivo mediano: 394 dollari/azione

- Valutazioni: 10 acquisti, 4 outperform, 7 fermi

Gli analisti ritengono che ci sia spazio per un rimbalzo, ma l'ampia forbice tra le stime alte e basse mostra che la convinzione è mista. Per gli investitori, Elevance potrebbe ancora sovraperformare se l'andamento dei costi medici si normalizzasse, ma il percorso di rialzo dipende da margini più stabili e da una migliore visibilità sulla redditività futura.

Scoprite quanto potrebbero salire i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Elevance Health: Prospettive di crescita e valutazione

Le prospettive a lungo termine dell'azienda appaiono stabili e sono supportate da ipotesi conservative sulla crescita dei ricavi e sulla redditività:

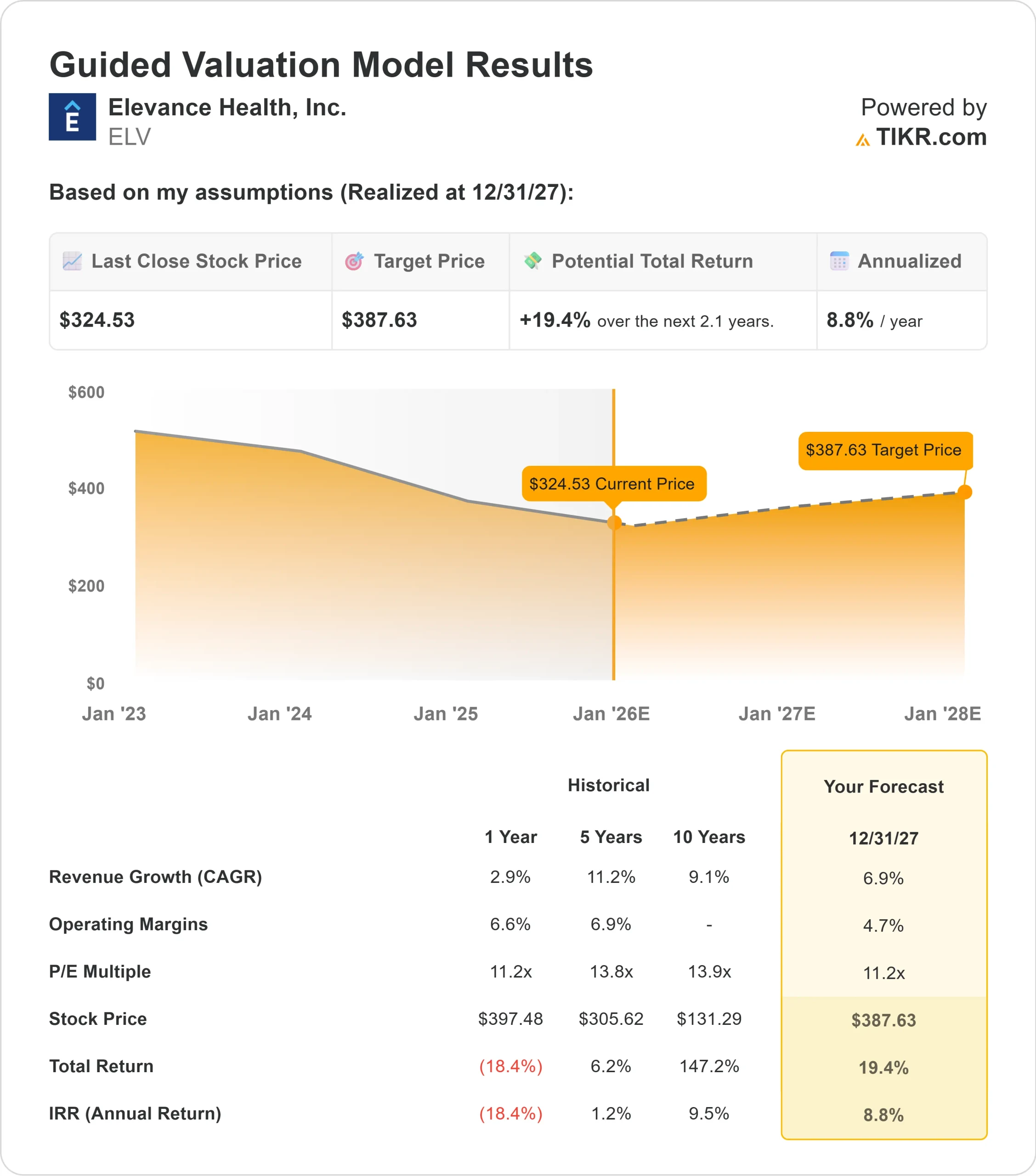

- Il fatturato dovrebbe crescere di circa il 7%.

- I margini operativi dovrebbero mantenersi vicino al 5%.

- Le azioni sono scambiate a un valore implicito di 11x gli utili a termine nel modello di valutazione.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce circa 388 dollari/azione entro il 2027.

- Ciò implica un rialzo del 19% circa, ovvero un rendimento annualizzato del 9% circa.

Questi dati indicano un profilo di crescita stabile piuttosto che un rimbalzo aggressivo. Per gli investitori, Elevance si presenta più come una società a crescita costante, sostenuta da ricavi premium costanti e da un controllo disciplinato dei costi. L'ipotesi di rialzo dipende meno da una rapida espansione e più dal mantenimento di una solida esecuzione del core business assicurativo e dei servizi.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Elevance beneficia di un'ampia base di iscritti che produce entrate affidabili in termini di premi e contribuisce a rendere omogenea la performance anche nei periodi di volatilità. Carelon, il ramo di servizi sanitari dell'azienda, sta guadagnando trazione e fornisce una diversificazione che riduce la dipendenza di Elevance dai cicli di profitto tradizionali guidati dalle assicurazioni.

Il management ha investito in programmi tecnologici e di gestione delle cure per migliorare l'efficienza dell'azienda. Per gli investitori, queste iniziative dimostrano che Elevance sta lavorando deliberatamente per rafforzare le proprie fondamenta operative e sostenere utili più prevedibili nel tempo.

Il caso dell'orso: Margini e costi medici

I rischi maggiori per Elevance derivano dall'andamento imprevedibile dei costi medici e dalla crescente pressione competitiva. L'elevato utilizzo in alcune categorie può pesare rapidamente sulla redditività e i periodi di aumento dei costi spesso portano a un indebolimento del sentiment del titolo.

Le dinamiche competitive nel settore sanitario si stanno inoltre intensificando con l'espansione dell'offerta da parte dei piani regionali e dei gruppi integrati verticalmente. Per gli investitori, la preoccupazione principale è che Elevance possa faticare ad aumentare i margini se la dinamica dei costi non si stabilizza.

Prospettive per il 2027: quanto potrebbe valere Elevance Health?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward 11x, suggerisce che Elevance potrebbe essere scambiata vicino a 388 dollari/azione entro il 2027. Ciò rappresenta circa il 19% di rialzo, ovvero un rendimento annualizzato del 9% circa.

Questa prospettiva riflette una ripresa costante piuttosto che un importante cambiamento di valutazione. Elevance non ha bisogno di un drastico miglioramento dei margini per raggiungere i 380 dollari, ma richiede un controllo costante dei costi e uno slancio continuo all'interno di Carelon. Per gli investitori, Elevance offre un percorso di rendimenti moderati e affidabili, con la possibilità di un maggiore rialzo se l'andamento dei costi medici migliorerà più rapidamente del previsto.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>