Il Gruppo UnitedHealth (NYSE: UNH) ha subito notevoli pressioni nell'ultimo anno. Le azioni sono scambiate vicino a 308 dollari e sono in calo del 46%. L'aumento dei costi medici e l'indebolimento dei margini di Medicare Advantage hanno pesato sui risultati. Anche se il sentimento è scosso, UNH rimane una delle aziende più importanti del settore sanitario statunitense e gli analisti osservano attentamente i segnali di stabilizzazione.

Di recente, UnitedHealth ha riportato un altro trimestre di crescita costante dei ricavi e ha sottolineato i miglioramenti nell'erogazione delle cure e nell'elaborazione delle richieste di rimborso nel suo segmento Optum. L'azienda ha anche introdotto iniziative aggiornate di gestione dei costi medici volte a ridurre l'utilizzo non necessario. Gli analisti considerano queste iniziative come i primi segnali di un ritorno alla disciplina dei costi dopo un periodo difficile.

Questo articolo esamina la posizione che gli analisti di Wall Street prevedono per UNH entro il 2027, sulla base degli obiettivi di consenso e del Guided Valuation Model di TIKR. Queste cifre riflettono le aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un significativo rialzo

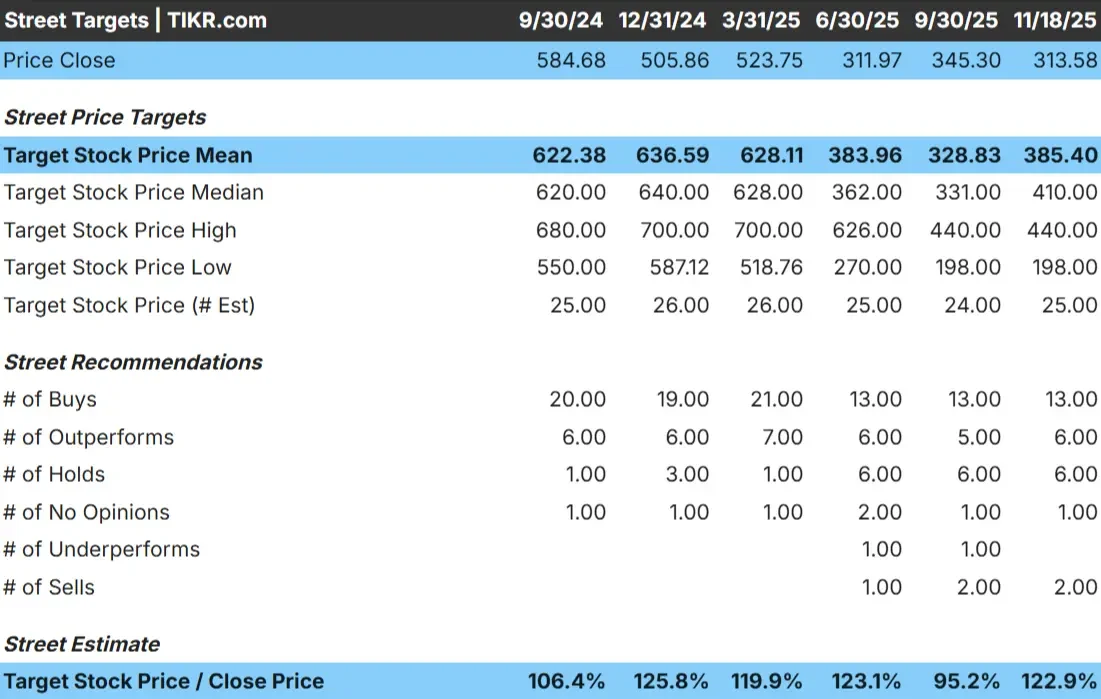

UNH viene scambiata oggi intorno ai 308 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 385 dollari/azione, il che indica un rialzo del 25% circa sulla base delle stime attuali.

- Stima alta: ~$440/azione

- Stima bassa: ~$198/azione

- Stima mediana: ~$410/azione

- Valutazioni: 13 acquisti, 6 outperform, 6 hold, 1 underperform, 2 sell

Gli analisti vedono spazio per un rimbalzo del titolo, ma l'ampio intervallo tra le stime dimostra che la fiducia è ancora contrastante. Per gli investitori, la prossima fase di rialzo dipende dal miglioramento dell'andamento dei costi medici e da segnali più chiari di stabilizzazione dei margini. Un cambiamento in queste aree potrebbe sostenere un potenziale di recupero significativo.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

UNH: prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili, sostenuti da una crescita consistente dei ricavi e da un profilo dei margini più conservativo:

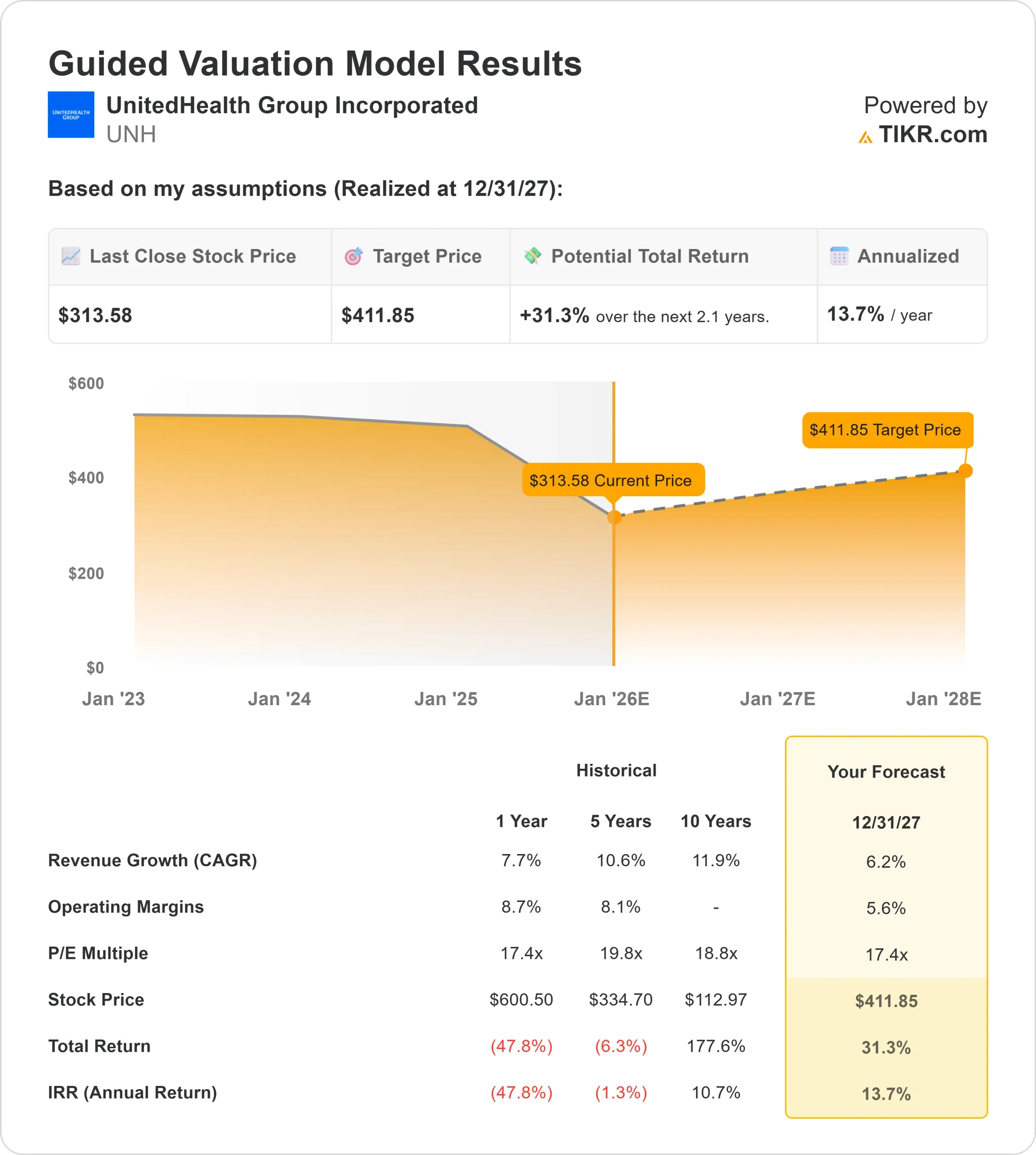

- Il fatturato dovrebbe crescere del 6,2%.

- I margini operativi sono previsti al 5,6%.

- Le azioni sono scambiate a un P E a termine di 17,4 volte.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 17,4x, suggerisce un valore di circa 412 dollari entro il 2027.

- Ciò implica un rialzo del 31,3%, ovvero un rendimento annualizzato del 14% circa.

Queste cifre indicano un profilo di capitalizzazione stabile a lungo termine piuttosto che una rapida ripresa. Per gli investitori, UNH si presenta come un solido titolo a grande capitalizzazione del settore sanitario con un chiaro percorso di miglioramento grazie all'allentamento della pressione sui costi medici. Il potenziale rialzo dipende da un'esecuzione costante e da una migliore disciplina dei costi nelle attività principali piuttosto che da una crescita aggressiva.

Scopri il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa guida l'ottimismo?

Diversi fattori supportano l'ottimismo a lungo termine che circonda UNH. L'azienda beneficia di un modello di business diversificato che comprende assicurazioni, servizi Optum, prestazioni farmaceutiche e fornitura di cure. Questa struttura garantisce stabilità e riduce la dipendenza da un singolo segmento.

UnitedHealth sta inoltre lavorando per migliorare l'efficienza operativa. I miglioramenti nel coordinamento delle cure, l'integrazione con Optum e i progressi nell'elaborazione delle richieste di rimborso contribuiscono a contrastare l'aumento dei costi medici. Nel tempo, questi miglioramenti possono rafforzare la redditività e sostenere risultati più prevedibili.

Per gli investitori, questi vantaggi segnalano che UNH è posizionata per riacquistare slancio quando le pressioni sui costi si attenueranno.

Il caso dell'orso: Pressione sui margini e rischio normativo

La preoccupazione maggiore per UNH rimane la pressione sui margini. L'elevato utilizzo e le sfide dei rimborsi nell'ambito di Medicare Advantage creano continui ostacoli. Se queste tendenze persistono più a lungo del previsto, la crescita degli utili potrebbe rimanere limitata.

L'incertezza normativa aggiunge un ulteriore livello di complessità. I cambiamenti nella politica sanitaria, nelle regole di rimborso e nei requisiti di conformità possono avere un impatto sulla performance finanziaria e rallentare il recupero dei margini.

Per gli investitori, il caso dell'orso è incentrato sulla tempistica. I fondamentali di UNH sono solidi, ma un percorso più lento verso la normalizzazione potrebbe mantenere il sentiment cauto.

Prospettive per il 2027: quanto potrebbe valere UNH?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 17,4x, suggerisce che UNH potrebbe raggiungere circa 412 dollari entro il 2027. Ciò rappresenta un rialzo del 31% circa e un rendimento annualizzato del 14% circa.

Questo scenario presuppone una crescita costante dei ricavi e un graduale recupero dei margini con la normalizzazione dell'andamento dei costi medici. Non dipende da una performance aggressiva, il che fa apparire il rialzo realizzabile se l'azienda continuerà a operare bene.

Per gli investitori, UNH offre un mix interessante di stabilità e potenziale rialzo dopo un brusco reset. I fondamentali a lungo termine rimangono intatti, la valutazione è più ragionevole e il percorso di ripresa appare più chiaro rispetto a qualche trimestre fa.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano forti

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>