DICK'S Sporting Goods, Inc. (NYSE: DKS) si colloca vicino ai 210 dollari per azione e continua a registrare buone performance in un contesto di vendita al dettaglio complicato. I margini rimangono solidi, il flusso di cassa è sano e la domanda nelle principali categorie di articoli sportivi ha aiutato il titolo a tenere il passo anche se la spesa dei consumatori diventa più selettiva.

Recentemente, l'azienda ha registrato una redditività superiore alle aspettative e ha evidenziato una migliore efficienza delle scorte nei suoi negozi. Il management ha inoltre rilevato una rinnovata forza nelle calzature e negli sport di squadra, due categorie che continuano a sovraperformare le tendenze discrezionali più ampie. Questi sviluppi suggeriscono che DKS sta attraversando l'attuale contesto di vendita al dettaglio meglio di molti altri e che ha ancora leve per sostenere una crescita costante degli utili.

Questo articolo analizza la posizione che gli analisti di Wall Street prevedono per DKS entro il 2028. Abbiamo messo insieme gli obiettivi di consenso e il modello di valutazione guidata di TIKR per delineare il percorso potenziale del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non sono previsioni di TIKR.

Scoprite quanto vale veramente un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

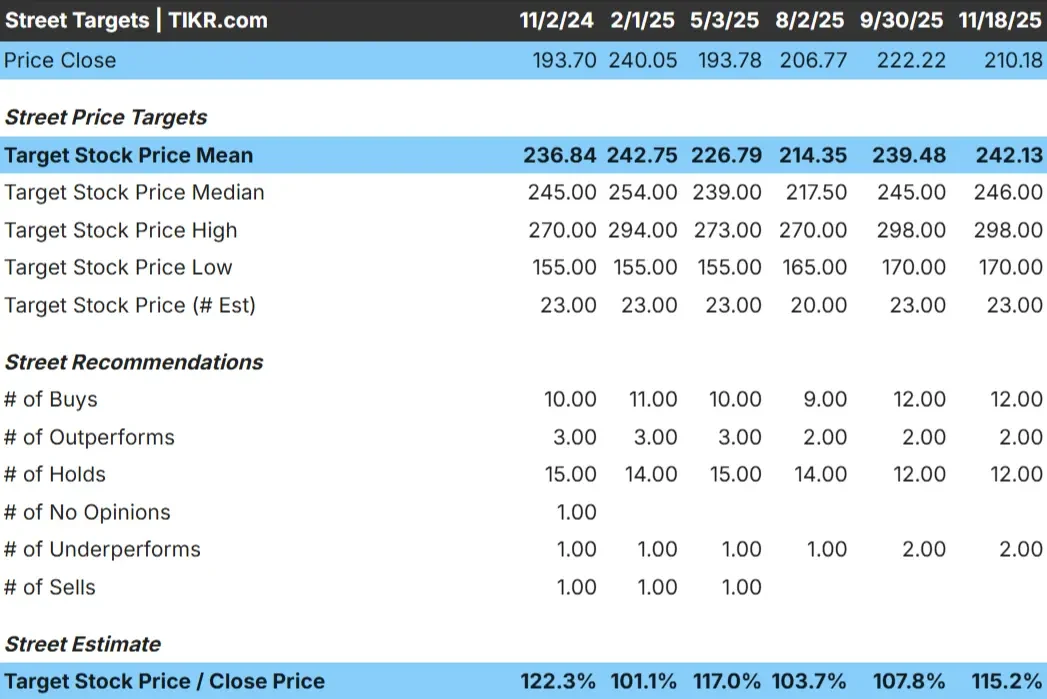

DKS viene scambiata oggi a circa $210/azione. L'obiettivo di prezzo medio degli analisti è di 242 dollari/azione, il che indica un rialzo del 15% circa. Le previsioni mostrano un intervallo relativamente stretto, che indica un sentimento stabile piuttosto che un ampio disaccordo.

Numeri chiave:

- Stima alta: 298 dollari/azione

- Stima bassa: 170 dollari/azione

- Obiettivo mediano: 246 dollari/azione

- Valutazioni: 12 acquisti, 2 outperform, 12 fermi, 2 underperform

Sembra che gli analisti vedano un certo spazio per i guadagni, ma non una rivalutazione importante. Per gli investitori, il punto di partenza è che DKS è considerata un rivenditore coerente e ben gestito. Il titolo potrebbe salire se la domanda rimane sana o se la redditività continua a reggere nelle categorie principali come gli sport di squadra, le calzature e le attrezzature per l'outdoor.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

Prospettive di crescita e valutazione di DKS

I fondamentali dell'azienda appaiono solidi sulla base degli input del modello di valutazione:

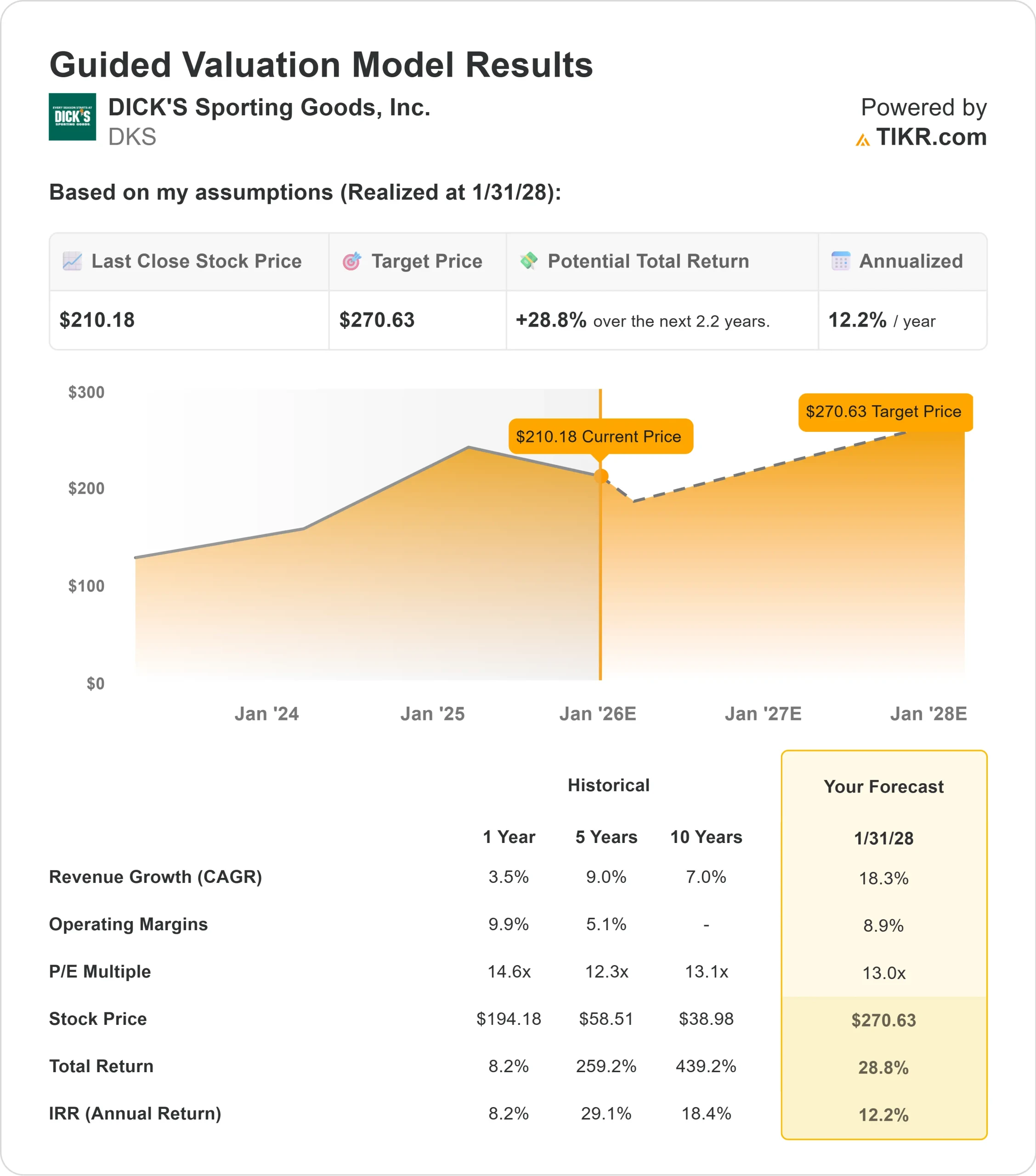

- Il fatturato dovrebbe crescere di circa il 18% fino all'inizio del 2028.

- I margini operativi dovrebbero rimanere vicini all'8,9%.

- Le azioni vengono scambiate a una valutazione supportata da un P E forward di 13x.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward 13x, suggerisce un valore di circa 271 dollari/azione entro l'inizio del 2028.

- Ciò implica un rialzo del 29% circa, o un rendimento annualizzato del 12% circa.

Questi numeri indicano che DKS può garantire una crescita costante senza richiedere una rapida accelerazione dei ricavi. Il titolo appare ragionevolmente valutato per il suo livello di redditività, il che significa che il rialzo è legato a un'esecuzione coerente e a margini stabili piuttosto che a un cambiamento importante nella crescita.

Per gli investitori, DKS assomiglia a un operatore affidabile con un potere di guadagno affidabile. I rendimenti saranno probabilmente frutto di performance prevedibili e di una gestione disciplinata, rendendo il titolo interessante per chi cerca una crescita equilibrata e guidata dai fondamentali.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge l'ottimismo?

Gli analisti rimangono costruttivi su DKS perché l'azienda continua a operare bene in un contesto di vendita al dettaglio incerto. La domanda nelle categorie principali come le calzature, l'abbigliamento sportivo e gli sport di squadra si è mantenuta stabile e l'azienda è stata in grado di proteggere la redditività attraverso una gestione disciplinata delle scorte e una forte performance delle private label.

L'attenzione del management per l'efficienza operativa, il miglioramento della produttività dei negozi e il potenziamento del coinvolgimento dei clienti attraverso programmi di fidelizzazione e aggiornamenti omnichannel supportano l'investimento. Per gli investitori, questi punti di forza suggeriscono che DKS ha gli strumenti per mantenere una crescita costante degli utili anche se il contesto generale della vendita al dettaglio si attenua.

Argomento a sfavore: rallentamento della crescita e venti contrari nel settore della vendita al dettaglio

Nonostante gli aspetti positivi, gli analisti vedono rischi reali. Lo slancio degli utili si è raffreddato rispetto agli anni precedenti e l'azienda potrebbe subire pressioni in caso di indebolimento della spesa dei consumatori o di ripresa dell'attività promozionale nella categoria degli articoli sportivi.

Anche la concorrenza rimane un fattore. Un numero sempre maggiore di marchi sta espandendo i canali diretti al consumatore e la domanda di articoli sportivi può essere ciclica. Per gli investitori, il rischio principale è che la recente forza dei margini e della redditività non sia pienamente sostenibile se il contesto discrezionale diventa più difficile.

Prospettive per il 2028: quanto potrebbe valere DKS?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward 13x, suggerisce che DKS potrebbe essere scambiata vicino a 271 dollari/azione all'inizio del 2028. Dal prezzo odierno vicino a 210 dollari/azione, ciò rappresenta circa il 29% di rialzo, ovvero un rendimento annualizzato del 12% circa.

Questi rendimenti rifletterebbero un progresso costante piuttosto che un cambiamento importante nell'attività. La valutazione presuppone già margini costanti e un flusso di cassa sano, quindi un rialzo maggiore richiederebbe una crescita più rapida delle vendite, un'espansione più efficiente dei punti vendita o una continua sovraperformance nelle categorie calzature e outdoor.

Per gli investitori, DKS appare come un rivenditore affidabile con spazio per guadagni moderati. Il margine di rialzo a lungo termine è credibile, ma il raggiungimento di un apprezzamento significativo dipenderà dalla capacità del management di promuovere una crescita migliore e di mantenere una forte disciplina operativa.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>