Principali risultati:

- BASE44 Momentum: La nuova piattaforma di costruzione di app AI ha raggiunto 50 milioni di dollari di ARR a pochi mesi dall'acquisizione.

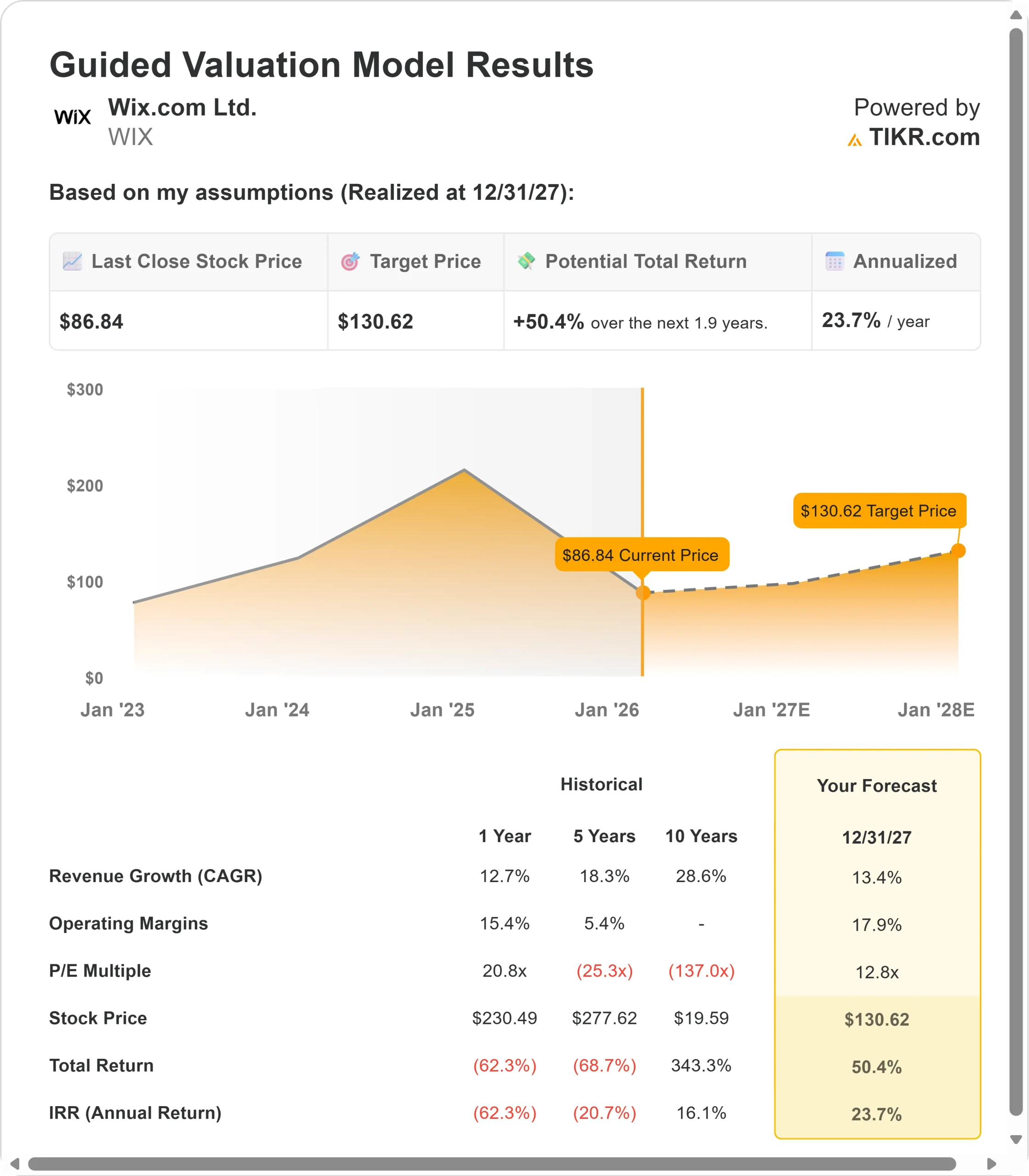

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo WIX potrebbe raggiungere i 131 dollari entro dicembre 2027.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 50% rispetto al prezzo attuale di 86,84 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita del 24% circa nei prossimi 1,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Wix.com Ltd.(WIX) ha ottenuto ottimi risultati nel terzo trimestre con un fatturato di 505 milioni di dollari, in crescita del 14% rispetto all'anno precedente, mentre le prenotazioni sono salite a 515 milioni di dollari. L'azienda sta realizzando un'espansione coraggiosa che va oltre la creazione di siti web per passare alla creazione di applicazioni basate sull'intelligenza artificiale grazie all'acquisizione di BASE44.

L'amministratore delegato Avishai Abrahami sta perseguendo una visione aggressiva incentrata sul "vibe coding", ovvero rendere accessibile a tutti la creazione di software attraverso il linguaggio naturale. BASE44 serve ora più di 2 milioni di utenti, un aumento di sette volte da giugno, con più di 1.000 nuovi abbonati paganti che si aggiungono ogni giorno.

La quota di traffico della piattaforma per la creazione di app di intelligenza artificiale è salita a oltre il 10% a ottobre, rispetto alle cifre basse di pochi mesi prima.

Wix ha alzato le sue previsioni di fatturato per il 2025 a 2.060-2.078 milioni di dollari, pari a una crescita del 13-14%, trainata soprattutto dall'eccezionale performance di BASE44.

Nonostante questo slancio, il titolo Wix è quotato a 87 dollari, con un calo del 34% rispetto ai picchi recenti, e offre un vantaggio agli investitori che riconoscono la posizione dell'azienda nella democratizzazione della creazione di software.

Cosa dice il modello per le azioni Wix

Abbiamo analizzato la trasformazione di Wix da costruttore di siti web a piattaforma completa che supporta sia la creazione di siti web sia lo sviluppo di applicazioni basate sull'intelligenza artificiale.

- L'acquisizione di BASE44 apre un nuovo enorme mercato.

- Se da un lato le aziende hanno bisogno di un solo sito web, dall'altro spesso necessitano di più applicazioni - per la programmazione, l'inventario, la gestione dei fornitori e altro ancora.

- Il mercato della codifica delle vibrazioni è cresciuto in modo esplosivo nel 2025 e Wix ha conquistato una quota significativa applicando il suo collaudato playbook di branding completo, marketing aggressivo e sviluppo di prodotti di qualità superiore.

L'azienda mantiene solidi fondamentali nel suo core business. Le nuove coorti di utenti hanno continuato a registrare ottimi risultati nel terzo trimestre, con l'acquisto di piani di abbonamento più lunghi e l'adozione di un maggior numero di applicazioni aziendali.

I ricavi delle transazioni sono aumentati del 20% grazie alla crescente scelta di Wix Payments da parte degli esercenti, mentre il volume lordo dei pagamenti è cresciuto del 13% a 3,7 miliardi di dollari.

Utilizzando una previsione di crescita annua dei ricavi del 13,4% e margini operativi del 17,9%, il nostro modello prevede che il titolo salga a 131 dollari entro 1,9 anni. Questo presuppone un multiplo prezzo-utili di 12,8x.

Questo rappresenta una compressione rispetto alle medie storiche del P/E di Wix di 20,8x (un anno) e 32,2x (tre anni). Il multiplo più basso riflette la pressione sui margini a breve termine dovuta ai costi anticipati di BASE44 e al mix di abbonamenti mensili della piattaforma, che differisce dalla fatturazione prevalentemente annuale di Wix.

Il vero valore risiede nel riuscire a scalare BASE44 mantenendo la forza del core business e aumentando la leva operativa man mano che l'azienda acquisita matura.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo WIX:

1. Crescita dei ricavi: 13,4%

La crescita di Wix si basa su due motori che lavorano in tandem.

L'attività principale ha mostrato una buona resistenza, con un aumento delle prenotazioni del 14% nel terzo trimestre. Le nuove coorti di utenti hanno mantenuto i modelli di comportamento consolidati nel primo semestre, acquistando abbonamenti avanzati e piani di durata maggiore.

I ricavi dei partner sono aumentati del 24%, raggiungendo i 192 milioni di dollari, grazie all'adozione da parte di designer professionisti e studi professionali.

BASE44 aggiunge un vettore di crescita completamente nuovo. La direzione prevede ora un ARR di almeno 50 milioni di dollari entro la fine dell'anno, in aumento rispetto alle previsioni iniziali.

La piattaforma funziona con abbonamenti mensili, con conseguente riconoscimento dei ricavi in linea retta rispetto alla fatturazione annuale anticipata di Wix.

Ciò significa che l'impatto di BASE44 sui ricavi si concretizzerà nel tempo, man mano che le coorti si formeranno e si rinnoveranno.

2. Margini operativi: 17.9%

Wix deve affrontare una pressione sui margini a breve termine mentre costruisce le fondamenta di BASE44, ma il percorso verso un miglioramento della redditività è chiaro.

Il margine operativo del terzo trimestre si è attestato al 18%, in calo rispetto ai livelli più alti raggiunti con gli investimenti aggressivi della società nella nuova piattaforma. I venti contrari attuali sono dovuti a due fattori: I costi di elaborazione dell'intelligenza artificiale e gli investimenti di marketing.

I nuovi utenti di BASE44 consumano una quantità significativamente maggiore di token AI durante la creazione iniziale dell'applicazione rispetto agli utenti ricorrenti che mantengono le applicazioni esistenti.

Con la maturazione della base di utenti, questa struttura dei costi dovrebbe migliorare drasticamente. Il management prevede già che i costi dell'IA diminuiranno con l'intensificarsi della concorrenza tra i fornitori.

Le spese di marketing sono aumentate del 23% su base sequenziale, in quanto Wix ha implementato il suo collaudato playbook a BASE44, che al momento dell'acquisizione non disponeva di alcuna infrastruttura di marketing.

Questi investimenti hanno prodotto ritorni superiori alle aspettative, consentendo una scalabilità sicura. Sia i costi di branding che gli obiettivi di acquisizione dei clienti dovrebbero essere ottimizzati man mano che BASE44 si fa conoscere.

Il direttore finanziario Lior Shemesh si aspetta che BASE44 raggiunga margini operativi paragonabili a quelli di Wix a lungo termine, man mano che l'attività si espande e l'azienda sfrutta il suo track record di efficienza.

3. Multiplo P/E di uscita: 12,8x

Attualmente il mercato valuta Wix a 13,8x gli utili. Riteniamo che la compressione a 12,8x sia modesta nel periodo di previsione.

La complessità dell'integrazione a breve termine e la pressione sui margini dovuta agli investimenti di BASE44 pesano sul multiplo. L'azienda deve riuscire a scalare un nuovo modello di business mantenendo lo slancio delle attività precedenti.

Tuttavia, la comprovata capacità di Wix di democratizzare le tecnologie emergenti e di conquistare nuovi mercati dovrebbe sostenere la ripresa della valutazione.

Quando BASE44 dimostrerà un'economia unitaria sostenibile e inizierà l'espansione dei margini, il mercato dovrebbe premiare l'esecuzione con espansioni multiple da questi livelli depressi.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Le piattaforme software devono affrontare transizioni tecnologiche e rischi di esecuzione su nuove iniziative. Ecco come potrebbero andare le azioni Wix in diversi scenari fino a dicembre 2027:

- Caso basso: se la crescita dei ricavi rallenta al 10,7% e i margini di utile netto si comprimono al 23,0%, gli investitori vedono comunque un rendimento totale dell'80% (16% annuo).

- Caso medio: Con una crescita dell'11,9% e margini del 24,3%, prevediamo un rendimento totale del 128% (23% annuo).

- Caso alto: se l'adozione di BASE44 accelera e Wix mantiene margini del 25,8% con una crescita del 13,1%, il rendimento totale potrebbe raggiungere il 187% (31% annuo).

Scopri cosa pensano gli analisti delle azioni WIX in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione della scalata di BASE44, il mantenimento dello slancio del core business e l'espansione dei margini con la maturazione della piattaforma di costruzione di app.

Nel caso basso, l'adozione di app AI si attenua o emergono sfide di integrazione.

Nel caso alto, la domanda di codifica delle vibrazioni supera le aspettative, il mix di utenti di BASE44 si sposta verso i piani annuali più rapidamente del previsto e i costi dell'intelligenza artificiale si riducono prima del previsto.

Quanto può salire il titolo Wix da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale delle azioni in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!