Statistiche chiave per il titolo Danaher

- Intervallo di 52 settimane: $161 a $243

- Prezzo attuale: $164

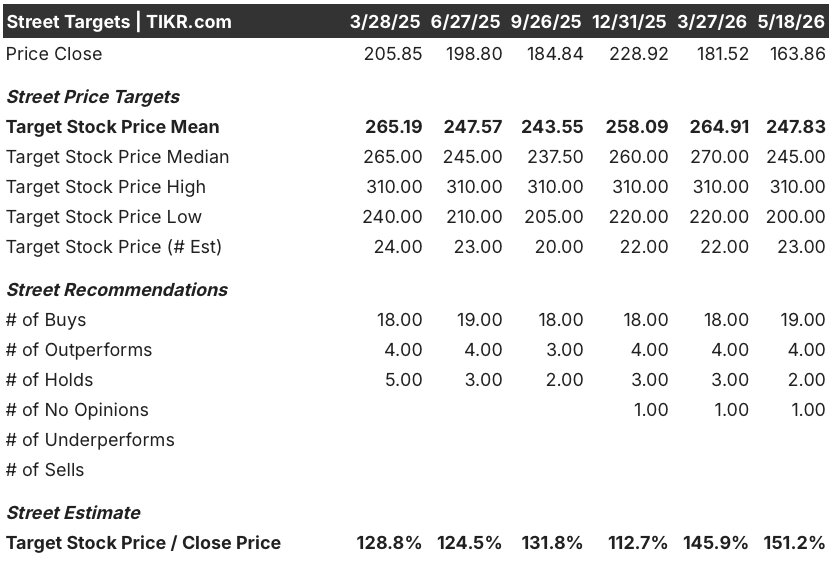

- Obiettivo medio: 248 dollari

- Obiettivo alto: 310 dollari

- Consenso degli analisti: 19 acquisti / 4 outperform / 2 fermi / 1 nessuna opinione

- Obiettivo del modello TIKR (dicembre 2030): $

Danaher batte l'EPS del 1° trimestre del 6% grazie agli ordini di apparecchiature per il bioprocessing che segnalano un ciclo di crescita pluriennale

Danaher Corporation(DHR), una piattaforma per le scienze della vita e la diagnostica con sede a Washington, che serve clienti farmaceutici, biotecnologici e clinici in tutto il mondo, ha conseguito un utile del 1° trimestre 2026 che ha confermato la tesi della ripresa, mentre il titolo si trovava vicino ai minimi di 52 settimane dopo i risultati del 1° trimestre di aprile.

L'EPS rettificato si è attestato a 2,06 dollari per il trimestre conclusosi il 27 marzo, battendo le stime di consenso di 1,94 dollari di circa il 6% e rappresentando una crescita del 9,5% su base annua, nonostante il calo del 25% dei ricavi del settore respiratorio di Cepheid che ha creato un vento contrario di circa 250 punti base alla crescita di base.

L'unità di biotrattamento, guidata da Cytiva, ha dato il segnale più forte del trimestre: gli ordini di apparecchiature sono cresciuti di oltre il 30% su base annua, la prima crescita positiva degli ordini su base annua in quasi due anni, anche se i ricavi delle apparecchiature sono rimasti modestamente in calo.

L'amministratore delegato Rainer Blair ha dichiarato durante la telefonata sugli utili del primo trimestre del 2026 che "siamo davvero incoraggiati a vedere un miglioramento nel nostro portafoglio ordini di attrezzature con una crescita di oltre il 30% su base annua" e ha aggiunto che l'azienda si vede "nelle prime fasi di un ciclo di investimenti pluriennale" guidato da aggiunte di capacità brownfield e attività di reshoring.

Il titolo Danaher è direttamente esposto alla prossima fase di questo ciclo: con le CDMO che acquisiscono impianti farmaceutici sottoutilizzati e i progetti greenfield ancora in fase di quotazione, la conversione degli ordini di attrezzature nell'arco di 6-18 mesi crea una rampa di ricavi che l'attuale prezzo delle azioni non riflette.

Oltre al bioprocessing, altri due sviluppi aggiungono dimensione alla tesi del titolo Danaher nel 2026: l'acquisizione da 9,9 miliardi di dollari di Masimo, un'azienda che si occupa di pulsossimetria e monitoraggio dei pazienti in contesti di cura acuta, e un accordo di 172,5 milioni di dollari per un'azione legale collettiva concordata in aprile, che copre le rivendicazioni degli azionisti relative alle indicazioni sulla domanda di bioprocessing per il 2022-2023.

L'operazione di Masimo, finanziata in parte da un'offerta di titoli senior a quattro tranche da 3 miliardi di euro prezzata a fine aprile, dovrebbe concludersi nella seconda metà del 2026, in attesa delle approvazioni normative, e si prevede che avrà un effetto accrescitivo sull'EPS diluito rettificato nel primo anno completo di proprietà.

DHR attira 23 valutazioni da parte degli acquirenti grazie agli ordini di attrezzature che rimodellano la narrativa della ripresa

La domanda analitica centrale sul titolo Danaher nel 2026 era se la ripresa del bioprocessing fosse una storia di soli materiali di consumo o l'inizio di un ciclo di attrezzature più ampio, e il Q1 ha risposto in modo sufficientemente chiaro da far sì che il consenso rimanesse fermo anche quando il titolo è scivolato.

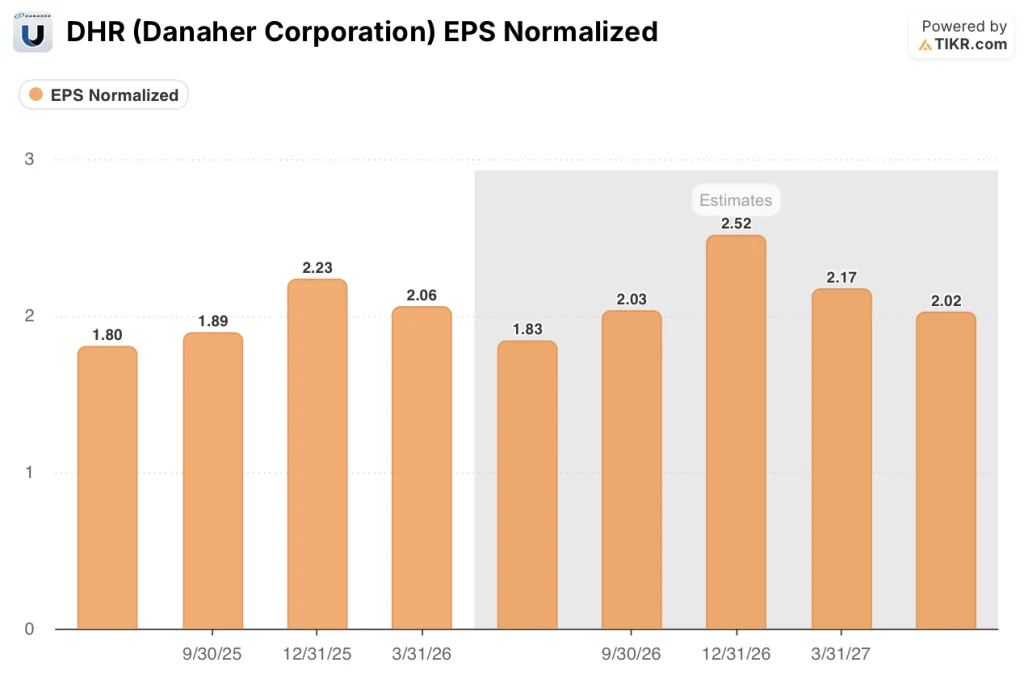

Wall Street prevede che l'EPS normalizzato di Danaher si attesti a circa 1,83 dollari per il secondo trimestre del 2026, per poi crescere a circa 2,03 dollari nel terzo trimestre, a circa 2,52 dollari nel quarto trimestre e a circa 2,17 dollari nel primo trimestre del 2027, il che implica una crescita a una sola cifra o a due cifre, man mano che i venti contrari alla diagnostica VBP in Cina e la debolezza del settore respiratorio si attenuano nel secondo semestre.

L'intervallo di riferimento per l'EPS rettificato per l'intero anno 2026, compreso tra 8,35 e 8,55 dollari, aumentato da 8,35 a 8,50 dollari grazie alla forza del primo trimestre, è in linea con le stime di EPS normalizzate del consenso, pari a 8,44 dollari, e la società prevede un'ulteriore accelerazione a circa 9,09 dollari nel 2027 e a circa 9,97 dollari nel 2028 con la conversione del ciclo delle apparecchiature.

Con 19 analisti che valutano DHR come Buy, 4 come Outperform e solo 2 come Hold, la convinzione della strada è insolitamente alta: 23 dei 26 analisti con rating attivo sono costruttivi, con un obiettivo di prezzo medio di 247,83 dollari e un rialzo implicito di circa il 51% rispetto alla chiusura del 18 maggio di 163,86 dollari.

Il motivo per cui la convinzione persiste, a fronte di un prezzo del titolo vicino ai minimi di 52 settimane, è l'ipotesi del bioprocessing: la crescita dei materiali di consumo a una sola cifra è stata il segnale costante per diversi trimestri, l'inflessione degli ordini di apparecchiature superiori al 30% fornisce ora un secondo punto di conferma, e l'azienda è riuscita a espandere i margini operativi e a far crescere l'EPS di quasi il 10% anche in presenza di un vento contrario di tipo respiratorio.

TD Cowen ha ribadito il suo rating Buy dopo il primo trimestre (tagliando leggermente il suo obiettivo di prezzo a 240 dollari da 245 dollari) e ha sottolineato che, escludendo l'influenza e i test respiratori, le tendenze sottostanti della domanda sono più stabili, con i primi segnali di ripresa delle attrezzature per il bioprocesso, l'attività di ricerca biofarmaceutica e la domanda cinese, tutti intatti.

I margini operativi di DHR risalgono al 22,9% grazie al mix di bioprocessi che compensa il peso dei test respiratori

Danaher ha registrato un utile operativo di 1,37 miliardi di dollari nel primo trimestre 2026 su un fatturato di 5,95 miliardi di dollari, con un margine operativo del 23%, in aumento rispetto al 20,1% del periodo dell'anno precedente, grazie alla disciplina dei costi e al mix favorevole di segmenti che ha più che compensato l'impatto negativo dei ricavi respiratori a margine inferiore.

Il margine operativo del 22,9% nel primo trimestre del 2026 rappresenta il margine operativo più forte che Danaher abbia ottenuto negli ultimi otto trimestri di dati, raggiungendo questo livello anche assorbendo un vento contrario di circa 250 punti base sui ricavi del settore respiratorio, che il management ha identificato come la fonte principale della debolezza della linea superiore.

Anche i margini lordi sono risaliti al 60,3% nel primo trimestre del 2026, rispetto al minimo del 58,2% del terzo e quarto trimestre del 2025, riflettendo il ritorno di un mix verso i materiali di consumo per il bioprocessing e i reagenti per la diagnostica a margine più elevato, grazie alla stabilizzazione del contesto di finanziamento delle biotecnologie.

L'utile operativo è cresciuto del 5,7% rispetto all'anno precedente nel 1° trimestre 2026, mentre il fatturato è cresciuto del 3,7%, confermando la dinamica della leva operativa: Danaher sta estraendo più profitto per dollaro di fatturato, poiché le azioni di riduzione dei costi intraprese durante il periodo di normalizzazione dal 2023 al 2025 si ripercuotono sul conto economico.

Il modello di TIKR valuta Danaher a 249 dollari entro dicembre 2030: le ipotesi alla base del 52% di rendimento

Il modello di valutazione di TIKR valuta Danaher Corporation a 249 dollari per azione entro dicembre 2030, il che implica un rendimento totale del 52% rispetto al prezzo attuale di 163,86 dollari, o circa il 10% annualizzato nei prossimi 4,6 anni.

Il caso intermedio ipotizza un CAGR dei ricavi di circa il 4% e margini di utile netto in espansione a circa il 27%, cifre che riflettono la normalizzazione del ciclo dei materiali di consumo e delle attrezzature per il bioprocesso in una piattaforma di crescita a una cifra piuttosto che il minimo post-pandemia in cui il titolo attualmente si trova.

L'obiettivo richiede che il multiplo P/E di Danaher si mantenga vicino ai livelli attuali per tutto il periodo, il che non è garantito dato il debito aggiunto per l'acquisizione di Masimo e il debito netto di 2,5x rispetto all'EBITDA che il bilancio avrà alla chiusura.

Il caso basso produce un prezzo delle azioni di circa 248 dollari entro dicembre 2034 con un IRR di circa il 4,9%, in linea con uno scenario in cui il ciclo delle apparecchiature per il bioprocesso fornisce ricavi incrementali minimi e l'integrazione di Masimo richiede più tempo del previsto per espandere i margini.

Lo scenario intermedio raggiunge circa 308 dollari entro il dicembre 2034 con un IRR di circa il 7,6%, uno scenario in cui la crescita dei materiali di consumo si mantiene a una sola cifra, i ricavi delle apparecchiature aumentano nel 2027 con la conversione degli ordini brownfield e Masimo contribuisce con i 125 milioni di dollari di sinergie di costo identificate dal management entro il quinto anno.

L'ipotesi alta raggiunge circa 371 dollari entro dicembre 2034 con un IRR di circa il 9,9%, prodotto da un'accelerazione sia del ciclo delle apparecchiature per il bioprocesso sia della domanda di strumenti per le scienze biologiche, man mano che si allentano i vincoli di finanziamento accademici e governativi e che il volano della scoperta di farmaci guidata dall'IA descritto da Blair inizia a trainare la produzione commerciale di farmaci biologici.

Come si è comportata Danaher nel primo trimestre del 2026?

Danaher ha realizzato un EPS rettificato per il primo trimestre del 2026 di 2,06 dollari, battendo le stime di consenso di 1,94 dollari di circa il 6% e crescendo del 9,5% su base annua.

Il fatturato è stato di 5,95 miliardi di dollari contro una stima di 6 miliardi, mentre gli ordini di apparecchiature per il bioprocessing sono cresciuti di oltre il 30% rispetto all'anno precedente, il primo risultato positivo in quasi due anni.

L'azienda ha alzato la sua previsione di EPS rettificato per l'intero anno 2026 a 8,35-8,55 dollari, rispetto alla precedente fascia di 8,35-8,50 dollari.

Qual è l'obiettivo di prezzo per le azioni DHR?

L'obiettivo di prezzo medio di Wall Street per le azioni DHR è di 248 dollari al 18 maggio 2026, il che implica un rialzo del 51% circa rispetto al prezzo attuale di 164 dollari.

L'obiettivo di fascia alta è di 310 dollari e 23 dei 26 analisti attivi hanno un rating Buy o Outperform.

L'obiettivo di base di TIKR, pari a circa 249 dollari, si allinea strettamente alla media di mercato, con un CAGR medio dei ricavi di circa il 4% e margini di utile netto in espansione verso il 27%.

Conviene investire in Danaher Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Danaher Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Danaher Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DHR su TIKR gratuitamente →