Statistiche chiave per le azioni Union Pacific

- Intervallo di 52 settimane: da $211 a $276

- Prezzo attuale: $275

- Obiettivo medio: 291 dollari

- Obiettivo alto: $330

- Consenso degli analisti: 13 acquisti / 2 valutazioni positive / 7 vendite / 1 valutazione negativa / 1 vendita

- Obiettivo modello TIKR (dicembre 2030): $422

Il titolo Union Pacific batte le stime per il 1° trimestre grazie al rafforzamento del caso di fusione

Union Pacific(UNP), la ferrovia merci con sede a Omaha che opera su circa 32.000 miglia di binari negli Stati Uniti occidentali, ha registrato risultati record nel primo trimestre il 23 aprile e ha presentato una domanda di fusione modificata con Norfolk Southern il 30 aprile.

L'utile per azione rettificato è stato di 2,93 dollari, battendo le stime di consenso di 2,86 dollari, mentre i ricavi operativi totali sono cresciuti del 3,2% a 6,22 miliardi di dollari contro le stime degli analisti di 6,20 miliardi di dollari.

I ricavi da trasporto, la linea di ricavo principale che comprende ciò che i clienti pagano per spostare le merci, sono aumentati del 4% a 5,9 miliardi di dollari con un volume inferiore dell'1%, con un aumento dei prezzi di base e un aumento dei ricavi da supplemento carburante che hanno contribuito in modo significativo all'avanzamento della linea superiore.

L'amministratore delegato Jim Vena ha dichiarato durante la telefonata sugli utili del primo trimestre del 2026 che "siamo più convinti ora di quanto non lo siamo mai stati quando si guarda a ciò che è contenuto nella domanda di fusione e a tutti i dettagli che stiamo presentando", collegando direttamente il processo normativo a un caso strutturalmente più forte a lungo termine.

La proposta di combinazione da 85 miliardi di dollari con Norfolk Southern, che creerebbe la prima ferrovia merci statunitense coast-to-coast, sostiene la tesi a lungo termine: risparmi annui previsti per i caricatori pari a 3,5 miliardi di dollari, eliminazione di circa 2,1 milioni di camion dalle strade statunitensi e 1.200 nuovi posti di lavoro netti per i sindacati entro il terzo anno.

Il trimestre non è stato privo di ostacoli: le spese per il carburante sono aumentate del 7% a causa di un incremento del 7% del prezzo medio del carburante, passato da 2,51 a 2,69 dollari al gallone, e il direttore finanziario Jennifer Hamann ha segnalato che i costi del carburante di aprile hanno superato i 4 dollari al gallone, il che metterà sotto pressione i margini del secondo trimestre.

Union Pacific ha riaffermato le sue previsioni per l'intero anno 2026 di una crescita dell'EPS a una cifra media e di un miglioramento del rapporto operativo, ribadendo inoltre il suo obiettivo triennale di crescita dell'EPS a una cifra alta o bassa fino al 2027.

I broker alzano gli obiettivi di UNP grazie alla convinzione della fusione

La vittoria del primo trimestre ha scatenato un'ampia ondata di aumenti dei target di prezzo in tutta la strada, con almeno nove broker che hanno alzato i loro obiettivi nei giorni successivi al rapporto del 23 aprile, segnalando che la convinzione degli analisti sul titolo Union Pacific sta aumentando nonostante il rumore del carburante a breve termine.

Il consenso attuale è di 13 Buy, 2 Outperform, 7 Hold, 1 Underperform e 1 Sell, con un obiettivo medio di circa 291 dollari, che implica un rialzo del 6% rispetto al prezzo attuale di 275 dollari.

Il valore massimo della borsa si situa a 330 dollari, sostenuto sia da Morgan Stanley che da Jefferies, il che riflette l'ampia gamma di risultati che si potranno ottenere una volta che la tempistica della fusione sarà più chiara.

Jefferies, che valuta il titolo Buy (acquistare) con un target di 325 dollari, sostiene che i costi del carburante a breve termine sono un vento contrario transitorio e che i guadagni di efficienza e la disciplina dei prezzi dovrebbero compensare la pressione, pur rimanendo "molto convinta dei meriti strategici e finanziari a lungo termine della rete transcontinentale combinata UP-NSC".

Raymond James, anch'esso a Buy con un target di 310 dollari, ha sottolineato che gli aumenti di produttività e la capacità latente della rete continuano a guidare la storia principale di Union Pacific, con la fusione con Norfolk Southern che aggiunge rialzi a più lungo termine piuttosto che fungere da caso di successo fondamentale.

Benchmark, a Buy con un target di 300 dollari, ha osservato che "in ultima analisi, indipendentemente dalla fusione, continuiamo a ritenere che le vittorie nello sviluppo del business, gli aumenti di produttività e la leva operativa mettano UNP in una posizione favorevole", separando la qualità della ferrovia autonoma dal valore opzionale della combinazione.

La divisione di Wall Street tra i forti tori che puntano a 310-330 dollari e i detentori più cauti che puntano a 270-285 dollari riflette un vero e proprio dibattito: l'accelerazione o l'allungamento dei tempi di approvazione da parte della STB e l'eventualità che le concessioni richieste diluiscano in modo sostanziale l'ipotesi finanziaria di una rete coast-to-coast.

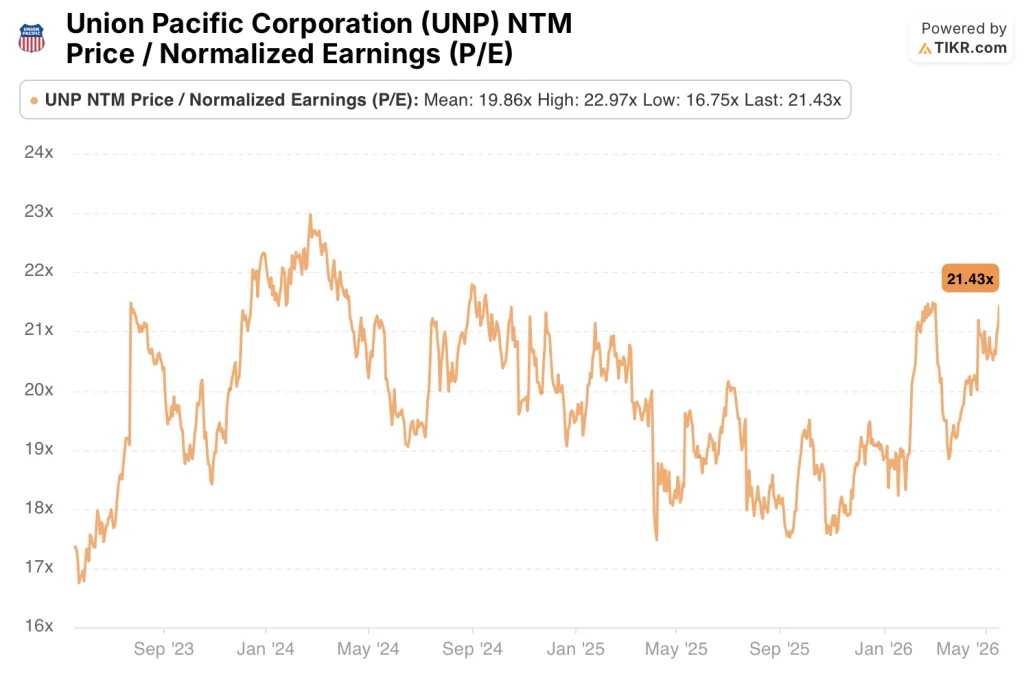

A 21x gli utili a termine rispetto a una media storica di circa 20x, le azioni Union Pacific appaiono sopravvalutate su un multiplo indipendente, e l'esito della fusione rappresenta l'unico percorso credibile per giustificare un premio duraturo rispetto alle norme storiche.

Il modello di TIKR punta a 422 dollari per UNP come opzione per la fusione

Il modello di valutazione di TIKR valuta Union Pacific a 422 dollari entro il dicembre 2030, il che implica un rendimento totale del 53% rispetto al prezzo attuale di 275 dollari nei prossimi 4,6 anni, ovvero il 9,7% annualizzato.

Le ipotesi intermedie alla base di questo obiettivo non sono eroiche: un CAGR dei ricavi del 7% e margini di utile netto in espansione al 33%, cifre che riflettono una rete combinata che assorbe volumi industriali e intermodali piuttosto che una ferrovia autonoma che funziona al massimo dell'efficienza.

A 21x gli utili a termine, al di sopra della sua media storica di circa 20x, il titolo Union Pacific presenta un multiplo d'ingresso molto elevato, e l'obiettivo di 422 dollari è valido solo se la pista della fusione si concretizza nei tempi previsti dalla presentazione del 30 aprile.

Il caso basso di TIKR raggiunge 473 dollari entro il 2035 con un IRR del 6,5%, ancorato a una crescita dei ricavi del 6,3% e a margini di reddito netto del 31%, coerenti con una Union Pacific indipendente che funziona in modo pulito senza sinergie di fusione.

Il caso intermedio raggiunge i 607 dollari con un IRR del 9,6%, con una crescita dei ricavi del 7% e margini del 33%, a testimonianza del successo dell'integrazione e della ripresa dei volumi di trasporto che tre trimestri intermodali record consecutivi indicano essere già in corso.

L'ipotesi alta produce 753 dollari con un IRR del 12,4%, che richiede una crescita dei ricavi del 7,7%, margini del 34% e una realizzazione di sinergie che supera i 3,5 miliardi di dollari annui previsti dalla domanda di fusione.

Conviene investire in Union Pacific Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Union Pacific Corporation, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Union Pacific Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni UNP su TIKR gratuitamente →