Statistiche chiave per le azioni Adobe

- Intervallo di 52 settimane: da $224 a $423

- Prezzo attuale: 256 dollari

- Obiettivo medio: 328 dollari

- Obiettivo alto: $487

- Consenso degli analisti: 12 Acquisti / 3 Escluse / 20 Considerazioni / 1 Nessuna opinione / 4 Vendite

- Obiettivo modello TIKR (2030 novembre): 415 dollari

Adobe lancia un buyback da 25 miliardi di dollari e una nuova piattaforma di intelligenza artificiale mentre la fiducia degli investitori diminuisce

Adobe Inc.(ADBE), la più grande piattaforma software dell'economia con oltre 850 milioni di utenti attivi mensili, ha annunciato un programma di riacquisto di azioni per un valore di 25 miliardi di dollari e ha presentato la sua suite di agenti CX Enterprise AI dopo i risultati del primo trimestre dell'anno fiscale 2026 a marzo, mentre l'azienda tenta di riformulare il calo del 30% dell'anno scorso del titolo Adobe sulla base dell'esecuzione piuttosto che della paura.

Adobe ha registrato un fatturato Q1 di 6,40 miliardi di dollari, con una crescita del 12% su base annua e battendo le stime IBES di 6,28 miliardi di dollari di oltre 120 milioni, un risultato che ha convalidato il business sottostante anche se il sentiment sul titolo è rimasto profondamente negativo.

La crescita degli utili è stata trainata dalla forza di entrambi i gruppi di clienti: Il fatturato degli abbonamenti per professionisti e consumatori ha raggiunto 1,78 miliardi di dollari, con un aumento del 16% rispetto all'anno precedente, mentre il fatturato degli abbonamenti per professionisti creativi e del marketing ha raggiunto 4,39 miliardi di dollari, con un aumento del 12%.

Il dato più significativo del trimestre è stato Firefly, lo studio di IA generativa di Adobe, che ha superato i 250 milioni di dollari di ARR finale, mentre il consumo di credito generativo è aumentato di oltre il 45% nel trimestre, un ritmo più che raddoppiato rispetto all'anno precedente e che riflette l'adozione reale del flusso di lavoro, non l'uso sperimentale.

Il direttore finanziario Dan Durn ha dichiarato, durante la giornata dedicata agli investitori dell'Adobe Summit 2026, che "la nostra nuova autorizzazione al riacquisto di azioni per 25 miliardi di dollari è un'espressione diretta di fiducia nel nostro solido flusso di cassa e nel valore a lungo termine che stiamo offrendo agli investitori", un'osservazione legata direttamente ai 2,96 miliardi di dollari di flusso di cassa operativo che Adobe ha generato nel solo primo trimestre.

Adobe ha completato l'acquisizione di Semrush alla fine di aprile, aggiungendo funzionalità di SEO e di ottimizzazione generativa dei motori alla piattaforma CX Enterprise in un momento in cui i clienti aziendali si chiedono come garantire che i loro marchi rimangano visibili mentre i consumatori spostano la scoperta verso LLM e agenti AI.

Il riacquisto di 25 miliardi di dollari, che durerà fino all'aprile 2030, segue un periodo in cui Adobe ha ridotto il numero di azioni nette di quasi il 10% rispetto ai tre anni precedenti e si affianca a nuove partnership con AWS, Anthropic, Google Cloud, IBM, Microsoft, NVIDIA e OpenAI, ognuna delle quali espande la superficie di distribuzione delle capacità degli agenti AI di Adobe.

Le azioni di Adobe sono in maggioranza caute, mentre i timori di un'interruzione dell'IA superano i risultati del 1° trimestre

La tensione principale nell'analisi delle azioni Adobe in questo momento non riguarda la crescita dell'azienda, ma la tenuta della crescita quando gli strumenti di intelligenza artificiale agiscono come mercificazione dei flussi di lavoro creativi dal basso.

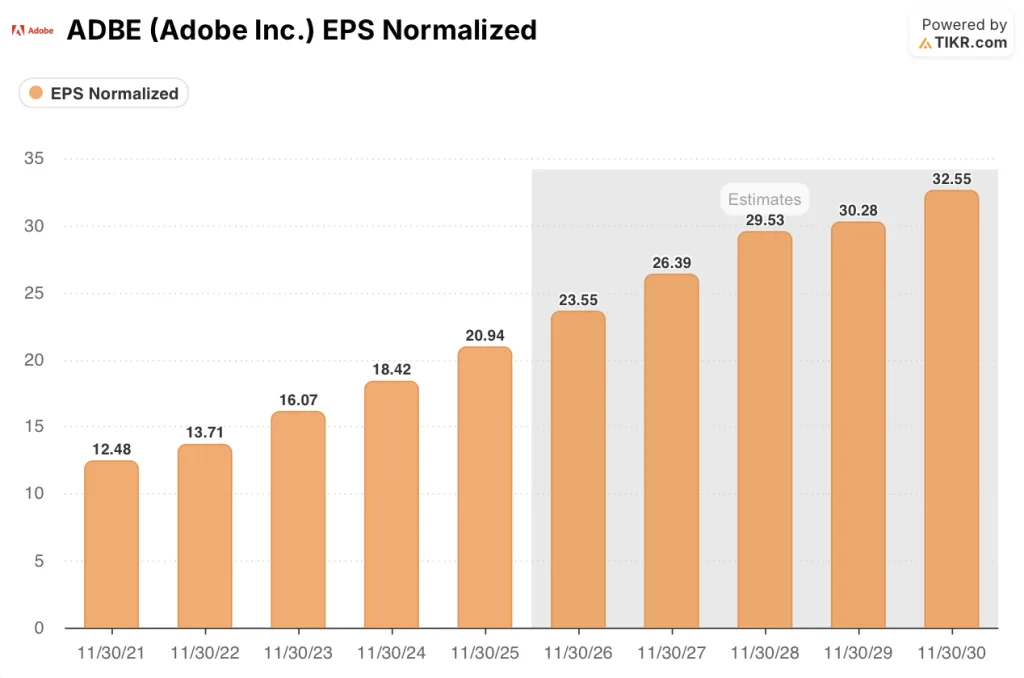

L'EPS non-GAAP di 6,06 dollari del primo trimestre di Adobe è cresciuto del 19% rispetto all'anno precedente, il ritmo più veloce da diversi trimestri, e su base annua il consenso prevede che l'EPS salga da 20,94 dollari nell'anno fiscale 2025 a circa 24 dollari nell'anno fiscale 2026 e a circa 33 dollari nell'anno fiscale 2030, una traiettoria crescente ancorata all'espansione di CC Pro e al volume di ARR di Firefly.

Questa traiettoria di EPS è reale: nel primo trimestre, l'ARR finale delle applicazioni AI è più che triplicato rispetto all'anno precedente e le tre linee di prodotti CX enterprise superano collettivamente 1 miliardo di dollari ciascuna in ARR, con una crescita complessiva superiore al 20% rispetto all'anno precedente.

Nonostante questi risultati, 34 dei 40 analisti che attualmente coprono ADBE sono passati a una posizione di "Hold" (mantenere) o peggiore, con 20 "Hold" (mantenere) e 4 "Sells" (vendere) secondo gli ultimi dati, una distribuzione che riflette un'ampia preoccupazione piuttosto che un dissenso isolato.

L'obiettivo di prezzo medio di Wall Street per il titolo Adobe si aggira intorno ai 327 dollari, il che implica un rialzo di circa il 28% rispetto al prezzo attuale di 256 dollari, ma questo divario si è ampliato per mesi, dato che gli obiettivi si comprimono insieme al titolo piuttosto che convergere verso di esso.

Il downgrade di aprile di Mizuho a Neutral, che ha tagliato l'obiettivo di prezzo a 270 dollari da 315 dollari, ha colto esplicitamente la tesi ribassista: la concorrenza nei segmenti prosumer e SMB da parte di strumenti come Canva sta minacciando il valore terminale a lungo termine di Adobe, mentre l'ARR AI-first di Firefly rappresenta ancora meno del 2% dei circa 26 miliardi di dollari di ARR totali dell'azienda.

La tesi del toro, sostenuta dai 15 rating Buy o Outperform ancora presenti, si basa sull'idea che gli 850 milioni di utenti attivi mensili di Adobe, la crescita a due cifre dell'ARR nelle soluzioni CXO per le imprese e l'acquisizione di Semrush creino un fossato difendibile che gli operatori più piccoli che utilizzano l'AI non possono replicare.

A questa valutazione, con un EPS di 6,06 dollari nel primo trimestre già superiore del 19% rispetto all'anno precedente e un buyback di 25 miliardi di dollari che ridurrà significativamente il numero di azioni fino al 2030, il titolo Adobe appare sottovalutato, data la discrepanza tra il tasso di crescita degli utili e il multiplo che il mercato gli assegna attualmente.

Il modello di TIKR punta a 415 dollari per il titolo Adobe: Il caso dipende da un numero

Lo scenario di base di TIKR valuta Adobe a 415 dollari per azione, prevedendo un CAGR dei ricavi del 9,6% fino al 2035 e un margine di utile netto del 36%, ipotesi basate sui 26 miliardi di dollari di ARR di Adobe, sulla crescita del consumo di credito trimestrale di Firefly del 45% e sulle capacità di Semrush GEO ora integrate nello stack CX Enterprise.

Con il caso medio di TIKR che implica un rendimento totale di circa il 63% in 4 anni e mezzo e l'EPS di Adobe di 6,06 dollari nel primo trimestre che è già cresciuto del 19% su base annua, il titolo è sottovalutato rispetto alla traiettoria degli utili che il modello supporta ai prezzi attuali.

L'intera argomentazione si basa sul fatto che Firefly passi da una voce ARR di 250 milioni di dollari a un'attività di oltre 1 miliardo di dollari prima che i concorrenti nativi dell'intelligenza artificiale catturino i segmenti SMB e prosumer che Adobe attualmente domina.

Cosa deve andare bene

- L'ARR finale di Firefly, che è cresciuto del 75% trimestre su trimestre nel primo trimestre, mantiene un ritmo che la porta verso la soglia di 1 miliardo di dollari di ARR che il management ha identificato come la prossima pietra miliare, dando al mercato un catalizzatore concreto per la rivalutazione.

- L'acquisizione di Semrush, completata a fine aprile, aggiunge SEO e ottimizzazione generativa dei motori a CX Enterprise in un momento in cui i clienti aziendali stanno finanziando budget per la visibilità del marchio proprio perché i loro marchi stanno scomparendo dalla scoperta guidata da LLM.

- Il riacquisto di 25 miliardi di dollari riduce in modo significativo il numero di azioni, con circa 3,89 miliardi di dollari già presenti nell'autorizzazione preventiva al termine del primo trimestre, favorendo la crescita degli utili per azione oltre alla traiettoria organica degli EPS.

- Le soluzioni CXO aziendali per la supply chain dei contenuti, il coinvolgimento dei clienti e la visibilità del marchio sono cresciute collettivamente di oltre il 20% rispetto all'anno precedente nel primo trimestre, con la pipeline per LLM Optimizer, Sites Optimizer e Brand Concierge che ha generato oltre 650 prove attive con i clienti.

Cosa potrebbe andare storto

Il lancio di Claude Design di Anthropic in aprile ha messo uno strumento di progettazione e prototipazione concorrente direttamente all'interno di un'interfaccia di chat AI ampiamente utilizzata, accelerando la tempistica con cui gli utenti prosumer potrebbero rivolgersi a strumenti AI gratuiti invece che ad abbonamenti Creative Cloud.

L'ARR dell'AI rimane inferiore al 2% dell'ARR totale secondo l'analisi di Mizuho e se la base MAU freemium di 80 milioni di utenti creativi si converte a un ritmo più lento di quanto ipotizzato dal modello di Adobe, il passaggio dall'utilizzo alla crescita dell'ARR potrebbe estendersi oltre l'anno fiscale 2026.

Il portafoglio di licenze tradizionali di Adobe, pari a circa 450 milioni di dollari di ricavi, sta diminuendo più rapidamente di quanto previsto dal management e se l'intelligenza artificiale generativa non assorbirà completamente tale domanda a un'economia unitaria equivalente o migliore, la crescita aggregata degli ARR subirà un vento strutturale contrario.

La partenza di Shantanu Narayen come CEO, annunciata a marzo, introduce un rischio di transizione della leadership proprio nel momento in cui la roadmap di prodotti AI di Adobe richiede l'esecuzione più coerente, e il successore non è ancora stato nominato.

Il titolo Adobe è da comprare in questo momento?

Il caso di valutazione del titolo Adobe è più forte di quanto suggerisca l'attuale consenso.

Gli obiettivi di base di TIKR si aggirano intorno ai 415 dollari per azione, il che implica un rendimento totale del 63% circa in 4 anni e mezzo dal prezzo attuale di 255,64 dollari. L'EPS non-GAAP del 1° trimestre, pari a 6,06 dollari, è cresciuto del 19% rispetto all'anno precedente e il riacquisto di 25 miliardi di dollari rafforza la crescita degli utili per azione.

La variabile chiave è la velocità di ARR di Firefly: se mantiene il ritmo di crescita del 75% trimestre su trimestre fino alla metà dell'anno fiscale 2026, il caso di rivalutazione diventa molto più facile da difendere.

Conviene investire in Adobe Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Adobe Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Adobe Inc. insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ADBE su TIKR gratuitamente →