Statistiche chiave per le azioni Thermo Fisher

- Intervallo di 52 settimane: da $385 a $644

- Prezzo attuale: 442 dollari

- Obiettivo medio: $612

- Obiettivo alto: 750 dollari

- Consenso degli analisti: 19 acquisti / 5 outperform / 3 fermi / 2 nessuna opinione

- Obiettivo modello TIKR (dicembre 2030): 691 dollari

Il titolo Thermo Fisher batte le stime del 1° trimestre, ma avverte che la domanda accademica non si riprenderà nel 2026

Thermo Fisher Scientific(TMO) ha battuto le stime sugli utili del primo trimestre del 2026, il che normalmente farebbe salire il titolo, ma il colosso degli strumenti per le scienze biologiche è sceso bruscamente il 23 aprile dopo che la dirigenza ha confermato che la domanda accademica e governativa rimarrà bassa fino alla fine dell'anno.

Il fatturato è salito del 6% a 11,01 miliardi di dollari, superando le stime di consenso di 10,85 miliardi di dollari, e l'EPS rettificato di 5,44 dollari ha battuto di 0,20 dollari le stime di 5,24 dollari.

Il risultato finale ha mascherato un quadro più complesso: la crescita dei ricavi organici è stata di appena l'1%, appesantita da un giorno di vendita in meno nel trimestre e da una deliberata riduzione dei ricavi nel settore dei servizi farmaceutici, che fornisce un contributo molto più pesante nella seconda metà del trimestre.

L'amministratore delegato Marc Casper ha dichiarato, durante la telefonata per gli utili del primo trimestre del 2026, che "la nostra ipotesi è che per l'anno in corso si assista a una maggiore stabilità e a un modesto miglioramento del mercato finale statunitense nel tempo, ma non a un ritorno alla normalità", tracciando una linea diretta tra i tagli ai finanziamenti federali e la pressione sostenuta sul segmento degli strumenti di Thermo Fisher.

L'acquisizione di Clario, conclusa il 24 marzo per 8,88 miliardi di dollari in contanti, ha aggiunto 30 milioni di dollari di fatturato e 0,01 dollari di utile per azione rettificato al primo trimestre e ha ampliato in modo sostanziale le capacità di Thermo Fisher nel campo della ricerca clinica, integrando le soluzioni per i dati sugli endpoint direttamente nei flussi di lavoro degli studi farmaceutici e biotecnologici.

Thermo Fisher ha alzato le previsioni di fatturato per l'intero anno a un range compreso tra 47,3 e 48,1 miliardi di dollari e ha alzato le previsioni di EPS rettificato a 24,64-25,12 dollari, pari a una crescita degli utili dell'8%-10% nel 2025, attribuendo il merito sia all'aggiunta di Clario che alle solide prestazioni operative del primo trimestre.

L'azienda ha inoltre segnalato un nuovo rischio di inflazione legato al conflitto in Medio Oriente, con il direttore finanziario Jim Meyer che ha osservato che la volatilità del prezzo del petrolio ha richiesto una previsione provvisoria, anche se il management ha espresso fiducia nella sua capacità di compensare la pressione attraverso le iniziative di produttività del PPI Business System.

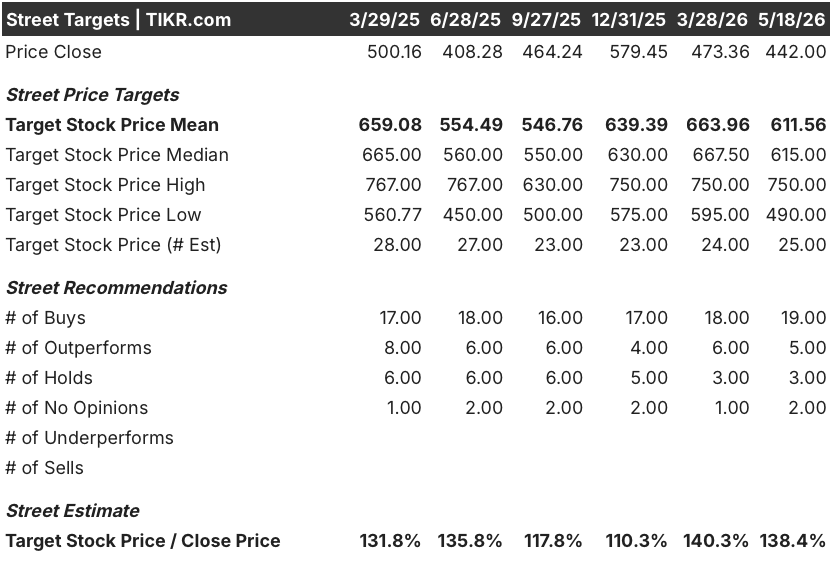

I titoli TMO mantengono 24 valutazioni Buy-Side nonostante una tempistica di recupero degli strumenti inferiore alla norma

La tesi rialzista di Thermo Fisher è incentrata su una ripresa che i dati non hanno ancora confermato su larga scala, e 24 analisti con rating buy-side scommettono che l'assetto sia abbastanza duraturo da poter aspettare.

L'opinione di consenso che si è formata in questo trimestre era che la domanda di prodotti farmaceutici e biotecnologici si sarebbe stabilizzata per prima, mentre il settore accademico e governativo si sarebbe ripreso più tardi, nel 2026. Il 1° trimestre ha convalidato la parte farmaceutica, ma ha offerto poco sul versante accademico, e l'esplicito "non ritorno alla normalità" del management ha spinto l'orizzonte di ripresa al 2027 per questo segmento.

Il parametro che più direttamente mette alla prova la tesi è l'EBITDA: il consenso prevede un EBITDA del 2° trimestre 2026 di circa 2,90 miliardi di dollari, in crescita di circa il 10% rispetto all'anno precedente, con una forte accelerazione rispetto alla crescita del 6,2% del 1° trimestre, grazie al contributo di Clario e alla normalizzazione dei ricavi dei servizi farmaceutici nella seconda metà dell'anno.

Guardando più lontano, il consenso stima che l'EBITDA raggiungerà circa 3,61 miliardi di dollari entro il quarto trimestre del 2026, con un aumento di circa il 14% rispetto all'anno precedente, riflettendo la convinzione che l'attività di bioproduzione di Thermo Fisher, lo slancio della ricerca clinica e la collaborazione con NVIDIA sosterranno la velocità degli utili anche senza una piena ripresa accademica.

Gli analisti contano 19 Buy, 5 Outperform e 3 Hold, con un obiettivo di prezzo medio di circa $612 e uno mediano di $615, che implica un rialzo del 38% circa dal prezzo attuale di $442. Lo spread tra il massimo di 750 dollari e il minimo di 490 dollari riflette una reale incertezza sui tempi della ripresa piuttosto che un dibattito sulla qualità del modello aziendale.

La posizione di "sovrappeso" di JPMorgan riflette l'opinione generale: Il titolo Thermo Fisher è ben posizionato per guadagnare quote durante la ripresa, ma il miglioramento del mercato finale sta procedendo più gradualmente di quanto inizialmente sperato. Il gruppo "holds" non è una visione ribassista sull'azienda, ma una richiesta di pazienza sui tempi.

RBC ha ripreso la copertura il 15 maggio con un rating "sector perform" e un obiettivo di prezzo di 490 dollari, il segnale più cauto recente da parte di un'azienda importante, citando l'opinione che la traiettoria di ripresa non giustifica ancora il re-rating incorporato in obiettivi più elevati.

Il modello di TIKR valuta Thermo Fisher a 691 dollari, grazie alla bioproduzione e al Clario che guidano il titolo

Lo scenario di base di TIKR valuta Thermo Fisher Scientific a circa 691 dollari per azione, con un CAGR del 5% circa dal 2025 al 2035 e un'espansione del margine di utile netto al 21% circa, grazie alla scala della bioproduzione, all'integrazione di Clario e ai flussi di lavoro di collaborazione con NVIDIA che si concretizzano a livello commerciale.

A 442 dollari contro un obiettivo medio di circa 691 dollari, il titolo Thermo Fisher è sottovalutato e il modello di TIKR prevede un rendimento totale di circa il 56% nei prossimi 4 anni e mezzo con un IRR annualizzato di circa il 10%.

Il quadro di scenario di TIKR inquadra l'investimento attorno a due variabili: la rapidità con cui il segmento degli strumenti si normalizzerà con la stabilizzazione dei finanziamenti accademici e il raggiungimento delle milestone di earn-out legate alle performance del 2026 e 2027 (fino a 400 milioni di dollari) con l'acquisizione di Clario.

Caso base:

- Un CAGR dei ricavi di circa il 5% fino al 2035 sostiene il prezzo medio delle azioni di TIKR di circa 943 dollari entro dicembre 2034, che rappresenta un rendimento totale di circa il 113%.

- Il vento di coda del reshoring della bioproduzione aumenta fino al 2027 e al 2028, quando i contratti di produzione di farmaci nazionali già firmati iniziano a generare ricavi.

- La piattaforma di dati endpoint di Clario si estende alla base di clienti biofarmaceutici esistenti di Thermo Fisher, ampliando l'offerta di sviluppo accelerato dei farmaci che ha portato a una forte crescita delle autorizzazioni nel 1° trimestre.

- La collaborazione con NVIDIA produce strumenti commerciali e soluzioni di workflow entro il 2027, espandendo il fatturato indirizzabile nell'infrastruttura di laboratorio autonoma.

Rischio di ribasso:

- L'inflazione causata dai conflitti in Medio Oriente supera la capacità di mitigazione interna del management, comprimendo i margini operativi rettificati al di sotto dei 70 punti base di espansione previsti per l'intero anno 2026.

- Le milestone di earn-out di Clario non vengono raggiunte nel 2026 o nel 2027, riducendo il profilo di rendimento effettivo dell'acquisizione da 8,88 miliardi di dollari e aggiungendo un rischio di esecuzione alla guidance a breve termine.

Il titolo Thermo Fisher Scientific è sottovalutato?

Il modello mid-case di TIKR valuta TMO a circa 691 dollari per azione, il che implica un rialzo del 56% circa rispetto al prezzo attuale di 442 dollari. Con 24 analisti che hanno espresso valutazioni Buy o Outperform e un obiettivo medio di Wall Street di circa $612, il consenso istituzionale indica uno sconto significativo sul valore intrinseco.

La variabile chiave è la ripresa del segmento degli strumenti: se i finanziamenti accademici statunitensi e cinesi si normalizzano nel 2027, lo scenario di base è valido.

Come si è comportata Thermo Fisher negli utili del 1° trimestre 2026?

Thermo Fisher ha riportato un EPS rettificato per il primo trimestre 2026 di 5,44 dollari, battendo di 0,20 dollari le stime di consenso di 5,24 dollari, e un fatturato di 11,01 miliardi di dollari, superiore alle stime di 10,85 miliardi di dollari.

La crescita organica si è attestata all'1%, frenata da un giorno di vendita in meno e dalla gradualità dei ricavi dei servizi farmaceutici.

L'azienda ha alzato le previsioni di EPS rettificato per l'intero anno a 24,64-25,12 dollari e le previsioni di fatturato a 47,3-48,1 miliardi di dollari.

Conviene investire in Thermo Fisher Scientific Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Thermo Fisher Scientific Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Thermo Fisher Scientific Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo TMO su TIKR gratuitamente →