Aspetti salienti:

- Inflessione del business: il fatturato ha raggiunto i 4,3 miliardi di dollari, mentre l'EBIT è diventato positivo per 107 milioni di dollari, segnando un passaggio strutturale dalle perdite alla disciplina degli utili.

- Recupero dei margini: i margini operativi vicini all'8% riflettono la riduzione dei costi dei contenuti e l'aumento dell'efficienza pubblicitaria, migliorando la durata degli utili.

- Valutazione: le azioni sono scambiate a 26x per gli utili a termine, un livello che prezza la cautela nonostante il miglioramento delle tendenze dei flussi di cassa.

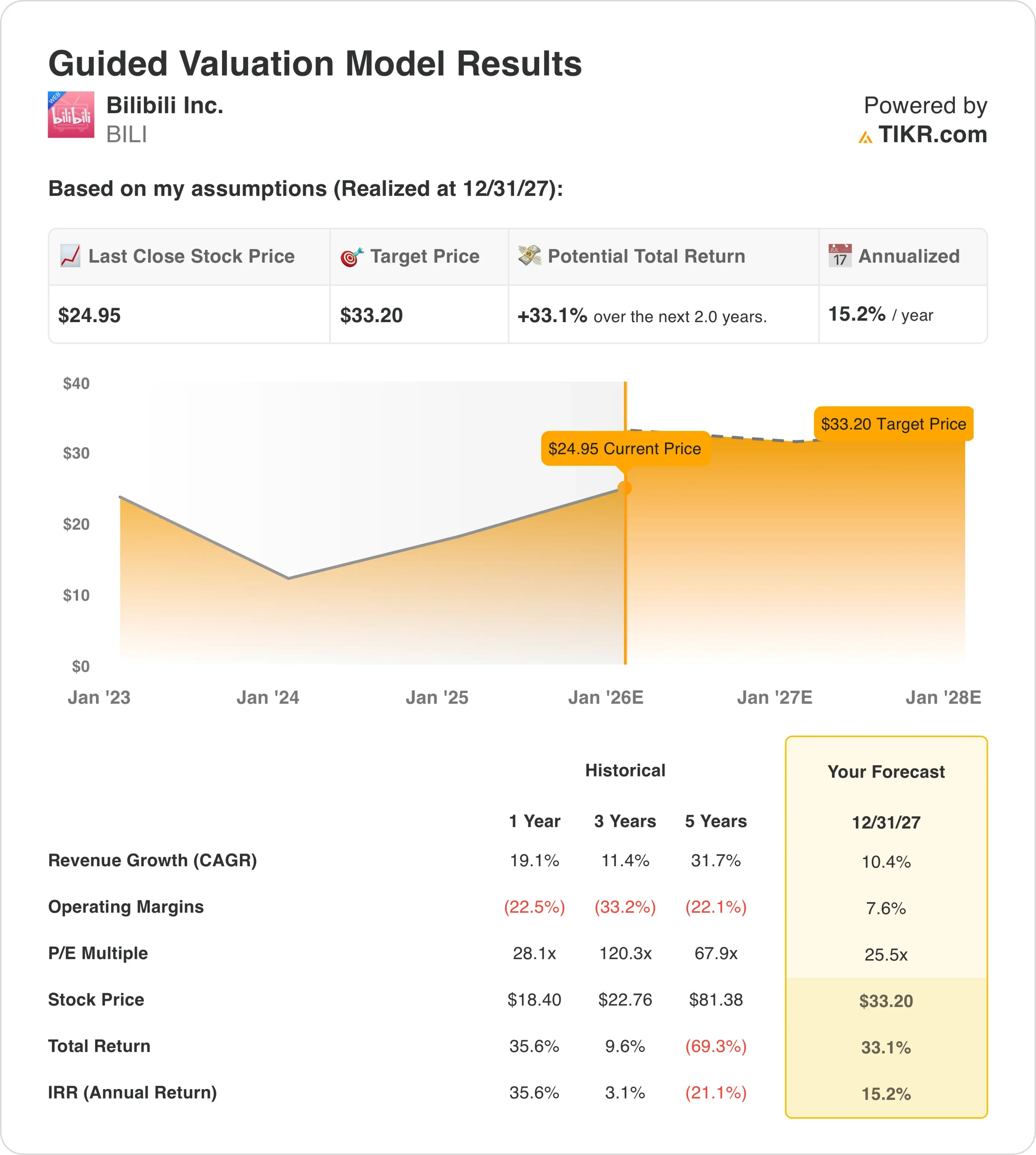

- Target di prezzo: il modello sostiene 33 dollari entro il 2027, il che implica un rialzo totale del 33% e un rendimento annuo del 15% rispetto all'attuale prezzo dell'azione di circa 25 dollari.

Bilibili(BILI) gestisce una piattaforma online di video e intrattenimento incentrata sui giovani in Cina, monetizzando attraverso la pubblicità, i giochi per cellulari, le trasmissioni in diretta e le iscrizioni premium.

Le recenti informazioni mostrano che JPMorgan(JPM) ha aumentato la sua partecipazione al 17%, un segnale notevole in quanto le perdite operative si sono ridotte e il flusso di cassa libero è diventato positivo durante la transizione della redditività della società.

Bilibili ha generato 4,3 miliardi di dollari di ricavi, con una crescita dell'ordine di dieci punti percentuali che è importante perché dimostra la stabilità della domanda anche quando la spesa per i contenuti è stata ridotta.

L'EBIT ha raggiunto i 107 milioni di dollari con margini operativi vicini all'8%, un'inflessione importante perché conferma che i guadagni di monetizzazione si stanno traducendo in un reale potere di guadagno.

Con un mercato cap vicino a $10 miliardi e le azioni che commerciano intorno a 26x guadagni in avanti, la valutazione riflette lo scetticismo nonostante i margini crescenti, sollevando domande su quanto rapidamente l'esecuzione sposti la percezione degli investitori.

Cosa dice il modello per il titolo BILI

Abbiamo valutato Bilibili ipotizzando un miglioramento dell'efficienza della monetizzazione, un controllo della spesa per i contenuti e un'allocazione disciplinata del capitale, mentre le perdite si trasformano in utili operativi sostenibili.

Utilizzando una crescita dei ricavi del 10%, margini operativi del 7,6% e un multiplo di uscita di 25,5×, il modello prevede che BILI raggiunga i 33 dollari per azione entro il 2027.

Ciò implica un rendimento totale del 33,1%, o del 15,2% annualizzato, dal prezzo attuale di 25 dollari.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo BILI:

1. Crescita dei ricavi: 10,4%

I ricavi di Bilibili sono passati da 19,4 miliardi di dollari nel 2021 a 29,8 miliardi di dollari nel periodo di riferimento, grazie alla ripresa dalle pressioni normative e alla rinnovata domanda pubblicitaria.

La crescita dell'azienda è rallentata al 19% YoY nel 2024, segnando una transizione dall'iper-crescita verso un'espansione più sostenibile.

Le previsioni di consenso indicano che il fatturato raggiungerà i 36,1 miliardi di dollari entro il 2027, il che implica una crescita a due cifre con l'aumento della scala.

L'efficienza pubblicitaria e la monetizzazione dei giochi rimangono i principali fattori trainanti, sostenuti dall'espansione della proprietà intellettuale dei contenuti e dal miglioramento della monetizzazione degli utenti.

La sensibilità macroeconomica e l'intensità della concorrenza limitano il rialzo rispetto ai cicli precedenti, in particolare per quanto riguarda la spesa pubblicitaria discrezionale.

Le aspettative di mercato indicano una crescita del 10,4%, che riflette il miglioramento della monetizzazione, tenendo conto della maturità della piattaforma e di un panorama pubblicitario digitale cinese più normalizzato.

2. Margini operativi: 7.6%

Bilibili ha generato un EBIT positivo di 747 milioni di dollari nel periodo di riferimento, segnando una netta inversione di tendenza dopo diversi anni di perdite operative.

I margini operativi sono migliorati dai livelli negativi del 30 per cento nel 2021-2022 al 2,5 per cento LTM, grazie alla disciplina dei costi.

La spesa per i contenuti è stata razionalizzata, mentre l'efficienza del marketing è migliorata grazie a un maggiore carico pubblicitario e a un migliore targeting.

I margini lordi sono aumentati al 36,4% LTM, sostenendo un'ulteriore leva operativa grazie alla riduzione dei costi fissi.

I margini rimangono inferiori a quelli dei concorrenti globali, a causa delle continue esigenze di investimento e delle dinamiche competitive dei contenuti.

Le attuali tendenze di redditività sostengono margini operativi del 7,6%, favoriti dalla disciplina dei costi e dai progressi di monetizzazione, ma limitati dalle esigenze di reinvestimento in corso.

3. Multiplo P/E di uscita: 25,5x

Bilibili è quotata a 25,5 volte gli utili a termine, il che riflette un cauto ottimismo sulla transizione della redditività.

I multipli storici erano significativamente più alti durante gli anni di crescita, ma si sono fortemente ridotti a causa dell'incertezza normativa.

Il sentiment degli investitori rimane cauto, privilegiando la durata degli utili rispetto alle metriche di crescita degli utenti.

Il miglioramento del free cash flow e la riduzione delle perdite hanno stabilizzato la valutazione, ma la rivalutazione richiede un'esecuzione coerente.

L'accumulo istituzionale, compreso l'aumento della partecipazione di JPMorgan, segnala una crescente fiducia ma non l'esuberanza.

Le ipotesi di valutazione implicano un multiplo di uscita di 25,5×, coerente con una piattaforma digitale redditizia ma ciclica che continua a guadagnare la fiducia degli investitori.

Cosa succede se le cose vanno meglio o peggio?

Le prospettive di Bilibili dipendono dalla monetizzazione degli utenti, dal controllo dei costi dei contenuti e dal fatto che la valutazione rifletta una redditività sostenuta. Ecco come potrebbe apparire BILI in diversi scenari fino al 2027:

- Caso basso: se la crescita annuale dei ricavi rallenta al 9% e i margini migliorano solo al 9% a causa dell'indebolimento della domanda pubblicitaria → rendimento annuale del 5,4%.

- Caso medio: Con ricavi in crescita del 10% e margini operativi in espansione vicino al 10% → 12,0% di rendimento annuo.

- Caso alto: se la monetizzazione accelera e i margini si espandono fino a raggiungere la soglia dei dieci anni → potenziale di rendimento annuo del 18%.

Bilibili ha superato l'espansione in perdita e ora mostra una leva operativa grazie alla normalizzazione dei costi dei contenuti e al miglioramento dell'efficienza pubblicitaria.

Raggiungere i 33 dollari entro il 2027 è fattibile se i margini operativi continueranno a migliorare e la valutazione rimarrà ancorata vicino all'attuale range di utili.

Quanto rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in base agli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!